ЎЎЎЎЅсДкТФАґЈ¬ЛВївТµјЁіРС№ЎЈ2019ДкТ»јѕ±ЁПФКѕЈ¬ЖдУЄКХН¬±ИФці¤46.5ЈҐЦБ11.75ТЪФЄЈ¬ѕ»АыИуФтН¬±ИПВ»¬39ЈҐЦБ1580НтФЄЈ¬іцПЦФцКХІ»ФцАыµДЗйїцЎЈ2019Дк¶юјѕ¶Иѕ»АыИу»ШЙэЦБ4300НтФЄЈ¬µ«Н¬±И7ЈҐµДФці¤Ул2018Дк¶юјѕ¶Иѕ»АыИуН¬±И42.4ЈҐµДФці¤ПаИҐЙхФ¶ЎЈЅШЦБ10ФВ9ИХЈ¬ЛВївКРЦµОЄ2.92ТЪГАФЄЈ¬ЅПЙПКРµ±ИХКРЦµ6.67ТЪГАФЄЈ¬ЛхЛ®Т»°лІ»Ц№ЎЈ

ЎЎЎЎХФФГ¶ФЎ¶ІЖѕЎ·јЗХЯ±нКѕЈ¬ЛщУРґ№Ц±µзЙМ¶јУРѕЦПЮЈ¬ґУґ№Ц±БмУт·ўХ№µЅО§ИЖИЛИєМШХчНШХ№Ж·АаЈ¬КЗЖХ±йРРОЄЎЈДїЗ°ФЪЙЭіЮЖ·µзЙМИьµАЈ¬ФВ¶И»оФѕУГ»§µДФцЛЩіКПЦПВЅµЗчКЖЎЈ“КЬН·ІїЧЫєПµзЙМБчБїѕЫВЈР§У¦У°ПмЈ¬ґ№Ц±µзЙМИьµА»бФЅАґФЅХЈ¬ґжБфПВАґµДЙЭКОЖ·µзЙМТ»¶ЁТЄХТµЅРВµДјЫЦµµгЎЈ”

ЎЎЎЎµзЙМѕЮН·ѕхРС

ЎЎЎЎ»ШПлЖрёХґґБўµЪОеґуµАК±µДРРТµёсѕЦЈ¬ЛпСЗ·ЖИПОЄЈ¬µ±К±МмГЁХвСщµДµзЙМѕЮН·»№Г»УРјУИлѕєХщЈ¬ёшґґТµ№«ЛѕГЗБфіцБЛіЙі¤µДК±јдєНїХјдЎЈ

ЎЎЎЎµ±К±µД°Щ»ЁЖл·ЕЈ¬±діЙБЛИзЅсµД“У®јТНЁіФ”Ј¬ФЪМмГЁєНѕ©¶«µДГжЗ°Ј¬ЙЭіЮЖ·ґ№Ц±µзЙМОЮБ¦»№КЦЈ¬“ТтОЄЛьГЗІ»КЗТ»ёцјтµҐµДµзЧУЙМОсЖЅМЁЈ¬¶шКЗ№єОпЛСЛчТэЗжЈ¬ЛщУРБчБї¶јѕЫјЇФЪЙПГжЎЈ”

ЎЎЎЎФЪ2014ДкЦБ2016ДкµДИэДкК±јдДЪЈ¬ИлЧ¤МмГЁµДЦ»УРІ©°ШАыЈЁBurberryЈ©ЎўИХД¬НЯЈЁRimowaЈ©µИ11ёцЙЭіЮЖ·ЕЖЈ¬ЖЅѕщГїДк4ёцЧуУТЎЈ2017Дк8ФВЈ¬МмГЁНЖіцТ»ёцДЪЗ¶КЅЙЭіЮЖ·РйДвУ¦УГіМРт“Luxury Pavilion”ЎЈМмГЁ·ЅГж»ШёґЎ¶ІЖѕЎ·јЗХЯµДІйСЇК±±нКѕЈ¬Luxury Pavilion·ўХ№БЅДкАґЈ¬УµУРµДЖ·ЕЖКэБїТСѕі¬№э120ёцЎЈ

ЎЎЎЎИ»¶шМмГЁФЪЙЭіЮЖ·КРіЎµДЅшХ№Іў·ЗТ»·«·зЛіЎЈјЩ»хОКМвКЗЙЭіЮЖ·ЧоґуµДјЙ»дЈ¬ДїЗ°ФЪМмГЁїЄµкµДЮўіЫЈЁCoachЈ©ФшФЪ2011ДкєН2015ДкБЅґОЅшИлМмГЁЈ¬ТтјЩ»хµИОКМвБЅґОАлїЄЎЈ№ЕіЫЈЁGucciЈ©µДCEOВнїЙ·±ИФъАпЈЁMarco BizzarriЈ©ФЪ2018ДкЛµЈє“¶аКэЖЅМЁЙП¶јґжФЪґуБїјЩ»хЈ¬ОТІ»ПлТтОЄОТФЪХвР©ЖЅМЁЙПµДґжФЪ¶шёшјЩ»хИПЦ¤ЎЈ”

ЎЎЎЎЛпСЗ·Ж№ЫІмµЅЈ¬Т»Р©¶Ґј¶Ж·ЕЖ¶ФУЪЅшЧ¤МмГЁУРБЅµгТЄЗуЈ¬ЖдТ»КЗ“ЗеіЎ”——±ЈЦ¤ЖЅМЁГ»УРёГЖ·ЕЖµДјЩ»хЈ»Жд¶юКЗЖБ±ОЛщУРПъКЫКэѕЭЈ¬ТтОЄПъБї“µНµГїЙБЇ”ЎЈ

ЎЎЎЎіэБЛХвБЅµг№ЛВЗЈ¬¶Ґј¶Ж·ЕЖТІµЈРД±»“ЖЅГс»Ї”Ј¬ФЪКµМе№єОпЦРРДЈ¬№ЕіЫЕФ±ЯКЗІ©°ШАы»№КЗПгДО¶щ¶јУР№жѕШЈ¬“µ«ФЪµзЙМЖЅМЁЈ¬¶Ґј¶Ж·ЕЖЕФ±ЯїЙДЬѕНКЗЖЯЖҐАЗЈ¬ФміЙЖ·ЕЖ°«»Ї”ЎЈ

ЎЎЎЎТ»Р©Н·Ії“УІЙЭ”ВЅРшЙПМмГЁїЄµкЈ¬µ«ЙМЖ·Ж·АаЙРІ»·бё»ЎЈЅсДкПгДО¶щµЗВЅМмГЁЈ¬±»ИПОЄКЗРРТµАпіМ±®КВјюЎЈ“КµјКЙПЈ¬МмГЁЛщОЅ»сµГПгДО¶щµДКЪИЁЈ¬КЗПгЛ®єНГАИЭЖ·Ј¬КЗТ»ёцИОєОЦРІъЅЧј¶¶јДЬПы·СµДЙМЖ·Ј¬ЛьµДЖ·ЕЖКЗЙЭіЮЖ·Ј¬ІъЖ·±ѕЙнКЗТ»ёцїмПыЖ·¶шТСЎЈ”ЛпСЗ·ЖЛµЎЈ

ЎЎЎЎПгДО¶щІў·ЗёцАэЎЈ±ґ¶чЧЙСЇ·ўІјµДЎ¶2018ЦР№ъЙЭіЮЖ·КРіЎСРѕїЎ·±ЁёжПФКѕЈ¬ПЯЙПЗюµАµДЙЭіЮЖ·ПъКЫ¶оФЪ2018ДкКµПЦБЛ27ЈҐµДФці¤Ј¬µ«ХвТ»ІЁФці¤ИФИ»ЦчТЄКЬ»ЇЧ±Ж·Ж·АаЗэ¶ЇЈ¬ЖдЛыЖ·АаµДПЯЙПЙшНёВКТАИ»єЬµНЎЈПЯЙПЗюµАЦ»ХјЙЭіЮЖ·КРіЎПъКЫЧЬ¶оµД10ЈҐЈ¬ПЯПВПъКЫИФХјѕш¶ФУЕКЖЎЈ

ЎЎЎЎТтґЛЈ¬МмГЁРиТЄYNAPµДЦ§іЦЎЈYNAPУЙК±ЙРµзЙМYooxєНNet-A-PorterєПІў¶шіЙЈ¬2018Дк±»Аъ·ејЇНЕКХ№єЎЈЖдєуЈ¬°ўАп°Н°НУлYNAPіЙБўєПЧК№«Лѕ“·зГЇ”Ј¬»сµГАъ·еПµЖ·ЕЖµДЦ§іЦЈ¬YNAPФЪМмГЁµДµкЖМєёЗБЛАъ·ејЇНЕЖмПВµДїЁµШСЗЈЁCartierЈ©ЎўНт№ъ±нЈЁIWCЈ©Ўў»эјТЈЁJaeger-LeCoultreЈ©µИЖ·ЕЖЎЈ

ЎЎЎЎМмГЁ·ЅГж¶ФЎ¶ІЖѕЎ·јЗХЯМбј°УлYNAPµДєПЧчК±іЖЈє“ґ№Ц±µзЙМУРЖдґжФЪµД¶АМШјЫЦµЈ¬ЛьГЗµДЧЁТµРФ·ЗіЈЗїЈ¬ТІФЪЖ·ЕЖФЛУЄЙПУµУР·бё»µДѕСйЈ¬ОґАґЧЫєПЖЅМЁєНґ№Ц±µзЙМЦ®јдЈ¬»бУРёь¶аµДєПЧчУ뻥І№ЎЈ”

ЎЎЎЎѕ©¶«¶ФЙЭіЮЖ·µДІјѕЦЧоФзФНДрУЪ2010ДкЈ¬Ль»Ё20НтФЄВтПВУтГыtoplife.comЎЈБЅДкєуЈ¬ѕ©¶«ЙМіЗёЯµчРыІјЈ¬2011Дкѕ©¶«ЙМіЗЙЭіЮЖ·ПъКЫ¶оі¬№э5ТЪФЄЈ¬Ф¤јЖФЪ2012ДкЅ«Н»ЖЖ15ТЪФЄЎЈ

ЎЎЎЎ2017Дк10ФВЈ¬ToplifeТФ¶АБўAPPРОКЅГжКАЈ¬µЅ2018ДкУл100¶аёцЖ·ЕЖЅЁБўБЛєПЧчЎЈѕ©¶«ИґГ»УРёшЛьёь¶аіЙі¤К±јдЈ¬ТФ5000НтГАФЄµДјЫёсіцКЫёшѕ©¶«УЪ2017ДкН¶ЧКµДУў№ъЙЭіЮЖ·µзЙМFarfetchЎЈToplifeФЪ2019Дк7ФВХэКЅ№Ш±Х·юОсЈ¬єПІўµЅFarfetchЦР№ъТµОсЈ¬¶шFarfetch»сµГѕ©¶«APPµДТ»ј¶ИлїЪЎЈ

ЎЎЎЎТФДРРФЎў3CУГ»§ОЄ»щґЎЖрјТµДѕ©¶«Ј¬ФЪЙЭіЮЖ·РРТµЦРІўГ»УРГчПФµД“»щТтУЕКЖ”ЎЈФЪЧФЅЁToplifeµДХвјёДкАпЈ¬ЛьН¬К±НЁ№эН¶ЧКЙЭіЮЖ·µзЙМАґ±ЈіЦРРТµµШО»ЎЈєНМмГЁПаЛЖЈ¬ѕ©¶«ФЪН¶ЧКFarfetchЦ®єуЈ¬»сµГFarfetch±ієуїЄФЖјЇНЕµДЦ§іЦЈ¬ToplifeµГµЅїЄФЖјЇНЕЖмПВ°НАиКАјТЈЁBalenciagaЈ©ЎўКҐВЮАјЈЁSaint LaurentЈ©µИЖ·ЕЖµДКЪИЁЎЈ

ЎЎЎЎѕ©¶«·ЅГжФЪ»ШёґЎ¶ІЖѕЎ·јЗХЯК±±нКѕЈє“ОТГЗјбРЕХвЈЁToplifeУлFarfetchЈ©КЗТ»ёцЛ«У®µДєПЧчЎЈХвґОєПЧчКЗѕ©¶«НШХ№И«ЗтК±ЙРєНЙЭіЮЖ·ЙъМ¬МеПµµДЦШТЄТ»ІЅЎЈ”Мёј°УлFarfetchµДН¶ЧК№ШПµЈ¬ѕ©¶«·ЅГжіЖЈє“ПЦФЪИФґ¦УЪФЛУЄµДДҐєПЖЪЎЈ”

ЎЎЎЎЖ·ЕЖЙМТІјУИлБЛѕєХщЎЈФЪСЎФсХѕ¶УМмГЁєНѕ©¶«Ц®НвЈ¬ЛьГЗ·Ч·ЧїЄКјЧФЅЁµзЙМЈ¬ПЈНы°СУГ»§КэѕЭАОАОХЖОХФЪЧФјєКЦЦРЎЈ

ЎЎЎЎ2017ДкЈ¬№ЕіЫєНВ·ТЧНюµЗЈЁLouis VuittonЈ©ПИєуФЪЦР№ъ№ЩНшЧФЅЁµзЙМЎЈ2018ДкЈ¬°®ВнКЛЈЁHermèsЈ©µДЧФУЄµзЙМЙППЯЎЈµЅБЛЅсДкЈ¬µП°ВЈЁDiorЈ©ФЪЦР№ъ№ЩНшХэКЅНЖіцµзЙМ·юОсЈ¬·ўКЫКЦґьЎўіЙТВЎўёЯ¶ЛЦ鱦ТФј°ГАЧ±µИИ«ПµБРІъЖ·ЎЈ

ЎЎЎЎ“ЧЯ°Щ»х№«ЛѕЎўµзЙМЗюµАЈ¬КјЦХЛгКЗЕъ·ўЎЈЖ·ЕЖ¶ФАыИуВКЎўКэѕЭ¶јДСТФґпµЅЗїХЖїШЎЈ№Щ·ЅЗюµА¶ФЖ·ЕЖРОПуµДХ№КѕЎўХэЖ·±ЈЦ¤КјЦХКЗЧоЗїУРБ¦µДЎЈ”УўГфМШБгКЫ·ЦОцК¦ПДФВ¶ФЎ¶ІЖѕЎ·јЗХЯЛµЎЈ

ЎЎЎЎОўРЕіЙОЄХщ¶бЗ§мыТ»ґъµДРВХЅіЎ

ЎЎЎЎОЮВЫКЗ·сУлЦР№ъµзЙМєПЧчЎўУлДДТ»јТєПЧчЈ¬ЦР№ъКРіЎ¶јЦµµГЙЭіЮЖ·ГЗИПХжН¶ИлЎЈЎ¶2018ЦР№ъЙЭіЮЖ·КРіЎСРѕїЎ·µДКэѕЭПФКѕЈ¬2018ДкЈ¬ЦР№ъДЪµШЙЭіЮЖ·КРіЎ№жДЈґп1700ТЪФЄЈ¬ЦР№ъИЛµДЙЭіЮЖ·Пы·СХјИ«ЗтКРіЎ·Э¶оµД33ЈҐЎЈ

ЎЎЎЎФЪЦР№ъХюё®ПВµчЅшїЪ№ШЛ°Ўў¶Ф»ТЙ«КРіЎјУЗї№ЬїШЈ¬ТФј°ёчґуЙЭіЮЖ·ЕЖіЦРшµчХы№ъДЪНвКРіЎјЫІоµИТтЛШµД№ІН¬ЧчУГПВЈ¬ФЅАґФЅ¶аЦР№ъПы·СХЯСЎФсФЪДЪµШ№єВтЙЭіЮЖ·Ј¬¶шІ»КЗПс№эИҐДЗСщіцѕіПы·СЎЈ

ЎЎЎЎ2018ДкЈ¬ЦР№ъПы·СХЯФЪДЪµШµДЙЭіЮЖ·Пы·С±ИАэТСѕУЙ2015ДкµД23ЈҐЙПЙэµЅ27ЈҐЈ¬Ф¤јЖ2025ДкЅ«ґпµЅ50ЈҐЎЈ

ЎЎЎЎДкЗбИЛЦрЅҐіЙОЄНШХ№КРіЎ±ЯЅзµДЦчБ¦ѕьЎЈ2018ДкЦР№ъДЪµШЙЭіЮЖ·КРіЎ20ЈҐµДФцЛЩЈ¬јёєхИ«ІїУЙЗ§мыТ»ґъ№±ПЧЎЈ23ЛкЦБ38ЛкµДПы·СХЯ¶ФЙЭіЮЖ·І»ЅцУРПы·СТвФёЈ¬ТІУРЧг№»µДПы·СДЬБ¦ЎЈёёДёµДЧКЦъКЗЛыГЗ№єВтК±ЙРЙЭіЮЖ·µДЧКЅрАґФґЦ®Т»ЎЈ

ЎЎЎЎХвР©ДкЗбИЛ¶ФЙЭіЮЖ··ЗіЈБЛЅвЈ¬ЛыГЗїґЦШµДКЗґґРВЈ¬¶шІ»КЗХЫїЫЎЈХвТ»Пы·С№ЫДоµДёД±дЈ¬їЙДЬёД±д“ЙЭіЮЖ·”µД¶ЁТеЎЈФЪПДФВїґАґЈ¬ЙЭіЮЖ·ХвёцґКТСѕПФµГ“іВґКАДµч”Ј¬ ПЦФЪЙЭіЮЖ·МеПЦµДєЛРДјЫЦµІ»КЗЙз»бµШО»Ј¬¶шКЗПтёЯЖ·ЦКЎўёЯ¶ЛМеСй·ЅПтЧЄ±дЎЈ

ЎЎЎЎЙзЅ»ИнјюКЗЅУґҐРВРЛЙЭіЮЖ·Пы·СИєМеµДєГНѕѕ¶——ОўРЕ¶ФЗ§мыТ»ґъ¶шСФѕНПсїХЖшєНЛ®Т»СщКЗЙъ»о±ШРиЖ·ЎЈОўРЕ¶ФУГ»§БфґжТІ±ИЖЅМЁАаµзЙМёьУРУЕКЖЎЈ№єВтРРОЄµДНкіЙРиТЄѕ№э№ШЧў№«ЦЪєЕЎўМоРґКЦ»ъєЕµИІЅЦиЈ¬Ж·ЕЖ·ЅТІЅПИЭТЧ»сµГ»бФ±РЕПўЎЈ

ЎЎЎЎОЮВЫКЗУЄПъДЪИЭ»№КЗУЄПъЗюµАЙПЈ¬ЙЭіЮЖ·¶јРиТЄ·ЕПВЙн¶ОЈ¬МеПЦЗЧГсєН»Ґ¶ЇРФЎЈЙЭіЮЖ·єНµзЙМЦ®јдµД№ШПµ»№ФЪјМРшСЭЅшЎЈ

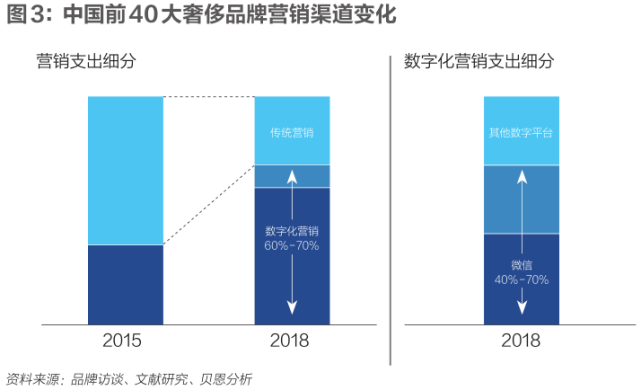

ЎЎЎЎёщѕЭЎ¶2018ЦР№ъЙЭіЮЖ·КРіЎСРѕїЎ·±ЁёжЈ¬2015ДкµЅ2018ДкЈ¬ЦР№ъЗ°40ґуЙЭіЮЖ·ЕЖµДКэЧЦ»ЇУЄПъФ¤Лгјёєх·БЛТ»·¬Ј¬ЖдЦРУР40ЈҐЈ70ЈҐУГУЪОўРЕЎЈ°®ВнКЛЧФЅЁµзЙМЦ®З°Ј¬ФшФЪОўРЕ№«ЦЪєЕЙПїЄЙиОўРЕПЮК±µкЈ¬·ўКЫ°®ВнКЛУлЖ»№ы№«ЛѕєПЧчµДПµБРЦЗДЬКЦ±нЎЈµЅБЛЅсДкµДЖЯП¦ЅЪЈ¬ёчґуЖ·ЕЖ¶јіцПЦФЪОўРЕЕуУСИ¦µД№гёжО»Ј¬БґЅУµЅРЎіМРтТэµј№єВтЎЈ

ЎЎЎЎѕНБ¬ЙЭіЮЖ·µзЙМТІїґєГОўРЕХвТ»ЗюµАЎЈИҐДкЈ¬FarfetchКХ№є±±ѕ©ЖжЦЗоЈЛјРЕПўЧЙСЇУРПЮ№«ЛѕЈ¬єуХЯµДУЕКЖФЪУЪАыУГОўРЕµИЙзЅ»ГЅМеЅшРРѕ«ЧјУЄПъЎЈИзЅсЈ¬FarfetchТСѕФЪОўРЕЙПїЄіцѕ«Ж·ЙМіЗЎЈЧчОЄѕ©¶«ХЅ¶УіЙФ±Ј¬FarfetchєНОўРЕµД±§НЕФЪОґАґ»тРнДЬ№»°пЦъѕ©¶«ФЪЙЭіЮЖ·КРіЎµДµШО»јУВлЎЈ

ЎЎЎЎЈЁАґФґЈєЎ¶ІЖѕЎ·јЗХЯ СоБўЪSЈ©

№І2Ті ЙПТ»Ті [1] [2]

№ШЧў№«єЕЈєredshcom №ШЧўёь¶а: ЙЭіЮЖ·µзЙМ