����ֱ���Ͷ���Ƶ�����³��г�����һ����Ϣ�ͻ���ƽȨ

������Ϊ���̡��罻���̸���̫����ˣ������³��г��Ը����罻���̵���ͬ�����ڴ�����½�����������ӭ���յ㡣

�������ͬʱ���ڱ��ǹ���ʱ��Ҫ�ο����أ�ֱ���Ͷ���Ƶ��Ϊ������

�����Ƚ�����˼���ǣ����ݶ������ݣ����߳��и�������ױ��Ƶ�����߳��и�����������Ƶ�����������Ϊ���߳��е�Ů��������澺��(��ȻҲ����ȡ���Լ�)�У��Ի�ױ���������ǿ�ҡ�

�����ڿ����ϣ���һ���������Σ�ÿ�����Լ����εĶ��ӣ�û�뵽���ˣ����ڳ�Ϊ�˵���������������ϰ塣

������һ����ҽ��ͨ���������˺ܶ�ͽ�ܣ���������ô���������ÿ���շ�С����

����ֱ���Ͷ���Ƶ��������ϢƽȨ�����������ڴ��̼��У��и���С������Ļ������ڸ�����ͨ�ˣ����Ҹ��ܵ����������ǣ�����ֻ�кÿ���������Ƶ�����

������̫ЧӦ�������ԣ���������Ҳ�����ˡ�

��������CBNData���Ѵ���������è��������ʾ��ƽ�۲�ױ�����˲�ױ�� 6 �ɵ����۶�Dz�ױ��������9�����ϵIJ�ױ�����߹����ƽ�۲�ױƷ�ơ�ƽ�۲�ױ���������³��е����۶����ټ���������Ʒ�����һ�����߳��У���չ��ΪѸ�١�

����ͬʱ����̫ЧӦ�������ԡ�

����ƽ�۲�ױ�У����������������ʽ�9�ɣ����۷ݶ��6�ɣ���Ϊƽ�۲�ױ��������������ױ��Ʒ�Ƽ��жȺܸߣ�ͷ��1%��Ʒ�ƹ�����һ���������۶TOP1%��Ʒ������6������Ʒ�����۶��ë�ࡢ���ߡ�BB˪�ı���жȸ�������4��Ʒ�ࡣ

����������η���һ�¾��ǣ������³��г���ױ�ķ�����Ҫ������ͻ�ƣ���Ʒ������ֱ���Ͷ���ƵͶ�������ײ���Ч�棬���ʹ����Ʒ���ء�

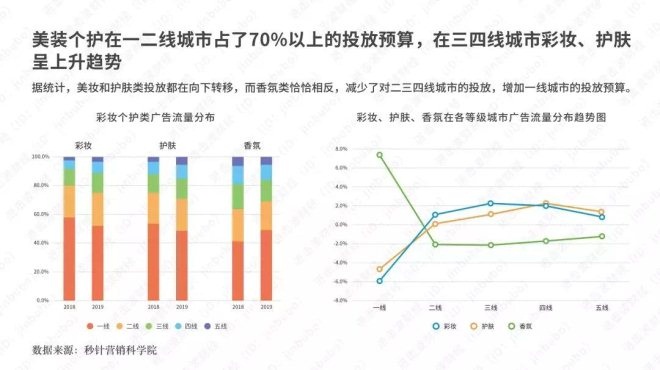

������������Ӫ����ѧԺ���ݣ��³��г���Ͷ�����ֳ��˼����Ե�����������һ������Ȼռ��70%��Ͷ��Ԥ�㣬Ψ��������Ʒ�����˶��³��г���Ͷ�š�

�����Ҹ�����Ϊ���������п���Ʒ�����Ļ�ױƷƷ�ƣ�������ں����ڽ�����Ч��Ʒ�ƽ�����Ͷ�룬������ֻ��һ�����ӣ���ܿ챻��һ���ɵ���

����������ֻ��һ�����Ե�����ɹ���������Ʒ�ƻ��ijɹ�������Σ���Щ��ҵĺ���������ʵ��������ȡ��������Ӫ������

�����³��г���ijЩ�������Ҫ�����������鼯��ȫ�������������������档

��������������ҵ�Ĺ�ʶ�ǣ��³��г���Ϊ��Ҫ�������������������������dz����ԣ�����Ʒ����һ���ߵ�Ͷ�������Ǹ������ġ�

����������Ϊ��2019��1��9����2018��1��9�µĶԱ�

�����������Ŷ��ֳ���������ʾ��ȥ��(2018��)ͬ���������³��еij���Ʒ��TOP10���а��У���Ϊ����ʵ��Ʒ�ƣ�

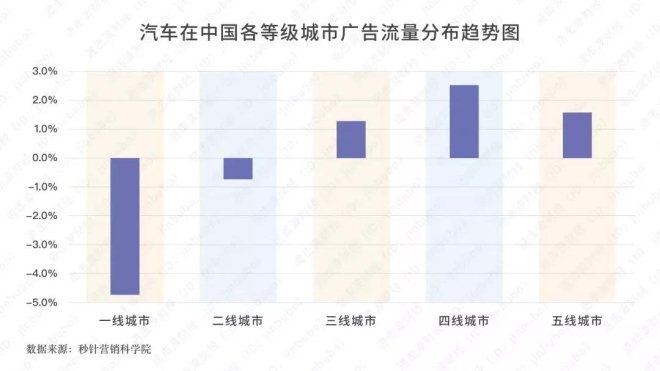

����������(2019��)�ϰ��꣬��ͳ�߶�Ʒ�Ʊ��ۡ��������µ�Ϥ����Χ�����ڳ����������а��ϣ���“������”����H6������ռ��ͷ�⣬�µ�A6L������C��������5ϵ���档(ע�⣬�Ƕ��ֳ��������³�����)

���������һ���ݣ�����һЩ�Ʋ�͵��У��Ǿ��Ƿ��ز���֮ͣ���߳��и�ԣȺ���������ִ���һ��Ǯ�����ǽ��е����ݻ�������Ҫ�����ڳ������棬���ȽϿ����Լ۱ȣ�����ѡ����ֳ���

�������������ͳ��������ʾ����ǰ��90������Ϊ���������г����������������������������߳��е��ж����������г��ijɳ���ΪѸ�٣����۸���8��~18��Ԫ����������������������³��е�����̬����Ϊ������

��������ζ�ţ����߳����ձ�������ĵ�����������ߵģ������ر�ͻ������һȺ��ԣȺ��Ѽ��ͳ���������˰����������Ͽ����ǴӵͶ˳����ж˿�£��

�������ϣ���һ���ܽᡣ

����1����Ͷ�����ݿ��Կ������³��г�Ҳ����������ҵ���������ġ�(����Ͷ���½���ζ��GMV������Ҳ�����ģ������»���)

����2���е����������γɵ���ʵ·���Ǻ�Ԥ�ⲻͬ�ġ�

����3���³��г��Ѿ�ȫ��������Ʒ�ʣ�����ֻ�ǵͼ۵Ľ��ˡ�

����4������ĵ�Ʒ���ڲ�ͣ���֡�

����5��ֱ���Ͷ���Ƶ�����³��г�����һ����Ϣ�ͻ���ƽȨ��

����6����̫ЧӦ�������ԣ���������Ҳ�����ˡ�

����7���³��г���ijЩ�������Ҫ�����������鼯��ȫ�������������������档

����8���³��г�������Ϊһ�ߵ��������䣬������Ϊ�����������г���������

�����³��г�����ڶ��֡�

�����������ڡ������سǵ��������⡷һ������˵��

�������ɰ�ҵ������������Ϊ�顣���еĿ���¥��ֻ�ǻþ������еĻþ�����������磬��ʱ����ʧ��ֻ������һֱ�����

�����̳���ս�������Ӯ�ð�ҵ�ģ���ʹ��ʱ���ȣ�Ҳ���ܵ������ġ�����ʱ���ģ�Ҳû�й�ϵ����Ϊ�����ţ�

����Ц�������Ц����á�ֻҪ�������������л���Ӯ��

��������Դ���Ź��ں�“�������ƾ�” ���ߣ���˧����

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: �³��г�