������������ķ�ڼ������������г��������侲��������ɳ��������г����жȽ�һ����������ͷ֮��Ľ������ڼ�����

��������ĺ���������������7FRESH�Լ����Եij�������Ϊ����������ģʽ�ڿ��ٱ仯���г���Ҳ��ʼ������չս�ԣ��������ٶ�����������

������Ϊ�߶ȹ�ע�¾��á��½��ڵ�֪ʶ�����������Ҽ�ƾ����۽������г����Ӷ��ά�ȷ��������������������7FRESH�ͳ������ֵ��г�����̬�ơ�

���������Ĵ�����ɳ���ܶ�“�����”���������ǰ����˸߰���Ͷ��ɱ����ѷ������ʹ�Ӧ�������϶���Ȼ���֣��������������۵ļ��ҽ������˾�ͷ֮��Ľ�����

��������ĺ������� ��������7FRESH�Լ���Ѷ��Ͷ�����Գ������ֳ�Ϊ�����۵Ĵ��������ھ���ķ�չ������ȴ�������Բ��졣

�������Ľ��ֱ���ŵ긲�dz̶ȡ���Ӧ����ϵ���衢�����ִ������Լ�����Ʒ�ƽ���ȷ���Ժ����������������ּ�7FRESH���о���ıȽϣ��Դ�����̽���������۵ķ�չ�����

����һ��BATJ���������۲���

����“������”�ĸ�����2016�������֮���ɺ�����������ص��Ա���ʽ������һʱ���ͷ�������������������Ƕ�ʱ���ڷ��³�����������ͷ��Ҳ������֣�“������”�ڹ�ȥ�����Ϊ�г��ϵĹ�ע���㡣

������BATJ�����������۲������������Ҿ���������Ϊ����㣬�ڽ�������ƽ̨�����ͬʱ��Ҳ��ǿ���г�������������ҵ�Ͷ�ʣ��Դ����ؿ������۵�������

������1 BATJ�����������۲���

������Դ���������ϣ���Ҽ�ǿ�

������Ϊ�����ͷ���������۵�ץ�֣������Խ�ƽ̨���е��Ľ�ɫ��λȴ������ͬ������Ʒ�ǰٶ����ڷ����ĵ�����Ŀ��Ŀǰ�г�����δ���������Ϣ�����Ա�����Ҫ�ͺ���������7FRESH�ͳ�������չ�����ۡ�

�������������ǰ��������۵���ͷ����Ҳ���й�“����+����”��һ��ģʽʵ���������ߣ�����ϣ����������������۵IJ��֣��ؿ�������ڣ�ͨ���³��г��������룬���������������ںϵ�����̬��

����7FRESHҲ�Ǿ������������۵����壬���Ǿ�����7FRESH��Ҫ�ﵽ���ռ�Ŀ��ȴ���������������¿ͻ�����������ʵ�ֶ�B�˵ĸ��ܣ�ϣ�����ƽ̨�������Ƚ��Ĺ�Ӧ������������������Ų�����������ڳ���������˵��������dzе������ԴӴ�ͳ���۵ľ�Ӫģʽ�Ĵ��¼�̽������Ϊӭ���µ�������������е�������

�������ԣ�������Ȼ����һ����ģʽ�����Dz��ص㼰Ŀ�궨λȴ��Ȼ��ͬ����ʵ�ʷ�չ�����в���Ҳ����¶��

���������������������ּ�7FRESH��չ�Ƚ�

����1���ŵ긲�dz̶ȣ�����ңң����

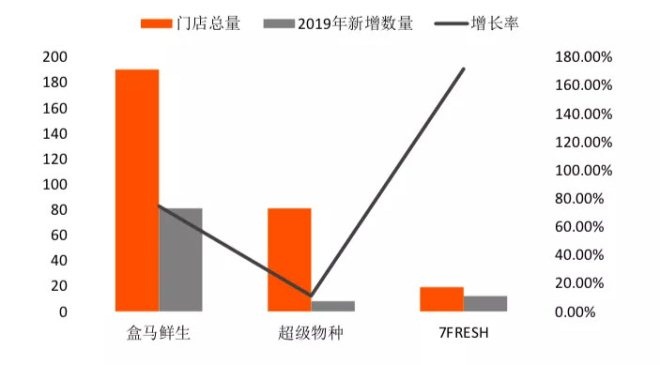

�������ŵ������ϣ���������ңң���ȣ�Ŀǰ��ȫ������190���ŵ꣬���ĵ�һ���߳����ѻ���ʵ��ȫ���ǣ����������Ѳ���80��ң���Ҫ����һ�߳��м����ĵĶ��߳��С�

������ǰ���߶Աȣ�7FRESH���ŵ������ϲ��ϴ�Ŀǰֻ��19�ҡ������2018��ף�2019����ڵ��������ϣ�������Ȼ���ֿ��ٵ������ٶȣ���ֹĿǰ�������ڽ������Ѿ�������81���ŵ꣬������ĩ������74%��

����ͼ1 �����������������֡�7FRESH���ŵ�����

������Դ���������ϣ���Ҽ�ǿ�

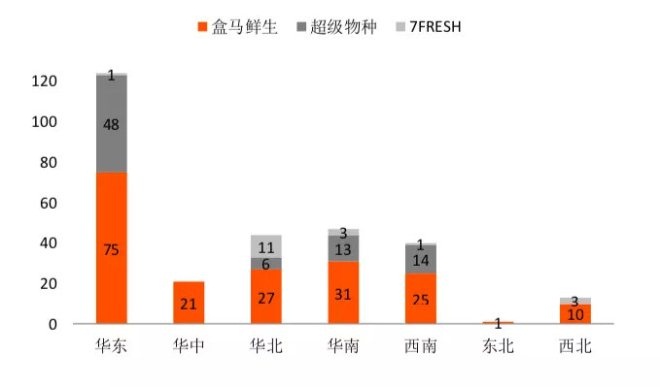

�������ŵ������ֲ�����������������������������Ų��Խ�Ϊ���ƣ����߶����Ի���Ϊ���ģ��������ϡ����������ϵȾ��÷�չ�Ͽ������������š�

��������϶��ԣ�������Ȼռ�кܴ�����ƣ������Ѿ�ʵ����ȫ����������ȫ�����ǣ�����������չ��ȫ����23�����У����������˸�ÿ�����������к��ij��С��������ֵķ�չ����ں�����˵���Բ��㣬�������ڻ��е������г��ϣ��������ֺ�7FRESH����δ�漰��

�����ԱȺ����ͳ������֣�������7FRESH���ŵ겼���Ϸ�չ���Դ������ƣ�Ŀǰ7FRESH��Ҫ�����Ի�������Ϊ���ģ������������ķ�չ�����Ա�����

����ͼ2 �����������������֡�7FRESH�����ŵ�����ֲ�

������Դ���������ϣ���Ҽ�ǿ�

������Ȼ�ŵ����������һ������ʵ�ʾ�Ӫ��ȫ�����ȣ����Ƕ������µ���������˵�����ʵ���Ȧ�����������ģ��ŵ��ѡַ�ֻ�ֱ��Ӱ�쵽��Ŀ���������ڲ�Ʒͬ�ʻ����ص�ǰ���£�����ռ������λ�õ��̼���ȻҲ����һ���̶����������������ĺ�����

��������������Ȼ�����ŵ����Ҳ��࣬�������Գ��С�����mini��ǿ����ŵ�������һ���̶��Ͽ���Ϊ���ṩ�ڲ���֧�֣���7FRESHȴ���ò�������Ž������������г���ʧ����ʵ���������϶�����ռ���������������������������7FRESH���нϴ�IJ�࣬Ŀǰ�������ֵ����϶���ռ��ֻ��30%���ң�������������Ӫ�չ����ѳ���60%��

����2����Ӧ�����������ϣ���������ʵ���ۺ�

���������ʲ�Ʒ��˵����Ʒ������Ʒ���������ģ���������������Ϊ��Ҫ����Ҫ�ڲ�Ʒ���������컯����Ҫȡ������ҵ��������չ����Ӧ������������ͬʱ����Ӧ����������Ҳ��Ӱ�������ŵ�Ч�����Ҫ���ء�

��������ģʽ��ô���£����۵ı��ʶ�ʼ����Ҫ��������Ч������������������˵�����ͳɱ���;����Ҫ�������棬һ�Ǵ�Դͷ��ʼ�Ż�ȫ���̵Ĺ�Ӧ�������ٲ���Ҫ���м价�ڣ����Ͳɹ��ɱ������Ǵ����ģ���IJɹ���ϵ����߶����ι�Ӧ�̵�����������Ӷ���֤��Ʒ�����ʵͼۡ�

����������7FRESH�ͳ������ֵ����ʹ�Ӧ����������ҵ���ж�����ٮٮ�ߣ����ҹ�˾�����ò���ֱ���Լ�“������”�Ĵ���ģʽ���Ż���Ӧ����ϵ���������ߵĹ�Ӧ�����췽��ȴ���в�ͬ����϶��ԣ������������������������ʹ�Ӧ�������Ǵ����������ֻ��ǰѿع��������϶��������Ų��ɱ�������ơ�

���������������ش������ε��������֣�������չ��Ӧ������ȡ�һ���棬���Բ��ö��е���ɻ��չ��ķ�ʽ�����������ι�Ӧ�������Ӷ����ι�Ӧ�̵Ŀ��ƹ����������Լ��Բ�ƷƷ�ʵİѿ�������

����Ŀǰ��������ȫ��Χ��ӵ�н�30��ֱ�ɻ��أ��鲼��10��Դͷ���ع�������Ų�������ôĴ����ǡ��������������������ȹ��ң����ڶ�ҵ��֪��������ҵ��Э�ᣬŲ�������֡�Ų��������������Leroy�����������ίԱ�ᣨMSC���Ƚ��������ĺ�����ϵ��

������һ���棬�����εIJɹ��ˣ��������ϸ��������������ͷ��ͬ�γɹ�ģ���ɹ���ϵ����һ������˶����ι�Ӧ�̵������������Դͷ�ϼ�ǿ�Բ�Ʒ�������۸�Ŀ��ơ�

�������������Ӧ����ͬʱ�����ϴӹ���Ͻ��й�Ӧ�������졣һ���棬�������ڲ����ϼӴ�ֱ�ɻ��ƵĽ������ȣ�ͨ�������������أ������Ʒ����Դͷ�ٽ���Ӧ�����Ż������ϡ�

������һ���棬�����������ô��������ϵͳ�����в��ء��ڰ�-�ֿ⡢�ּ���������-����ĸ����������������ŵ�-�������������ô�������Դ����ٽ�����ȫ��ҵ�Ĺ�Ӧ����ϵ�Ľ��衣

������7FRESH��ͨ������ĸ�������һ���ٽ���Ӧ���������7FRESHͨ�����Ͽ���ȷ�ʽʵ�־�����Ӧ�������������Ŀ����빲�����Դ������빩Ӧ������չ�����졣

����2019��8��23�գ�����7FRESH��ȫ��14�������ͬ������բз��ҵ���ˣ�ͨ�����������˳�Ա����ȫ��ҵ���������Ӷ�ʵ��ȫ�������ۡ�ȫ�����ƹ㡣

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ������