“下沉市场”是什么,定义已经无需赘述。从去年下半年开始,“下沉市场”这个概念逐渐成为了互联网行业最热的关键词,被不少人定义为了未来数年为最重要的发展方向——并且这种“看好”也并不仅仅停留在理论上,聚划算,趣头条、快手们的高速发展,以及其特点鲜明的用户画像,无一例外地说明:

“五环外”人群不仅有可以支撑起现象级产品的商业潜力,并且这种潜力是远远被低估的。

不过这也是值得思考的地方。一方面,趣头条、快手们的确依靠“下沉市场”的深耕获得了弯道超车的机会,但另一方面,这些产品的下沉成功,本质上都围绕着一个“技术扶贫”的内核:

短视频在一二线城市玩得挺火的,要不要试着介绍给还在看电视的老乡们用用?网购在年轻人中间玩得挺溜的,要不要试着介绍给还习惯出门带现金的大妈们用用?信息资讯这事挺重要的,要不要试着介绍给还习惯读书看报的大叔们用用?

也就是说目前所有完成“下沉”的产品或者行业,几乎都成型于一二线市场,并且在一二线市场得到充分发育,然后再来带动“下沉市场”尝鲜——本质上这些产品或行业已经与“下沉市场”拉开足够的代差,是值得“下沉市场”付出高昂学习成本的未来趋势,“下沉”只是时间早晚问题。

在这样的成功先例下,“下沉市场”就显然不是一个普适性的概念了。尤其是那些与“下沉市场”之间代差不够明显的行业,是否能够“下沉”成功就充满不确定性了,比如外卖行业。

在这场无限趋近于零和博弈的外卖赛道上,一二线城市已经没有太多可以竞争的空间。

这些数据和现象表明,在“下沉市场”这件事上,传统依靠流量的外卖平台思路表现出了极强的不兼容性。

外卖的下沉难点:生活节奏、城市距离和运营成本

知乎上有一个浏览量超过800万的经典问题“在三、四线城市生活是种怎样的体验”,其中一个高赞答案引起了很多人的共鸣:“中午回家吃饭”。

这是一个典型的“下沉市场”的生活场景。如果我们将“下沉市场”定义为一二线城市之外的地区、18-35岁之外的年龄人群,那么在城市虹吸效应、社会分工规则的作用下,“下沉市场”往往会呈现一个非常直观、明显区别于一二线市场的特征:

相较于一二线城市更慢、更规律的生活节奏,让人们多出了很多“自己的时间”。

在这种情况下,吃饭对于“下沉市场”用户是一件太容易完成的事,而这种“亲自完成”也同时成为了一种日常生活的习惯,并被认为是一种“优势”(可以做出更好、更符合自己需求的选择)——这让基于“代劳”思路成型的“外卖”业务失去了核心竞争力。

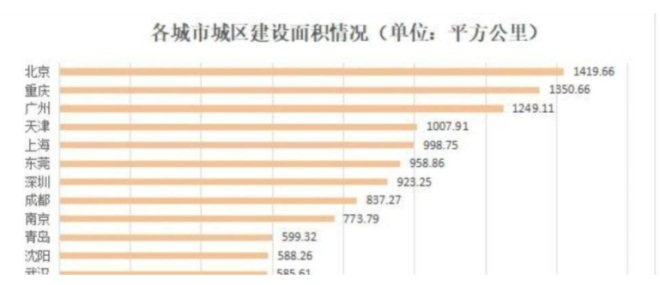

另一个客观的限制条件在于“下沉市场”的地域面积。据住建部等权威部门的统计数据显示,一二线城市不光与地级市、县城、乡镇的“城市建城区面积”有明显差异,与三四线城市仍然拉开距离。以2016年的统计数据为例,2018年排名第一的北京市城区面积为1419.66平方公里,排名第十的青岛直接跳水到了599.32平方公里,而排在第五十位的绍兴则“仅有”203.9平方公里。

而这样的现实环境差异,带来的是生活半径、通勤时间等重要指标的同步走低,使得“下沉市场”的用户们不仅拥有可以更多自由分配的时间,可以亲自完成许多生活场景,也让他们对“代劳”的价值有着不同的理解——一二线城市的“半小时生活圈”,在我们这儿半小时能走完全城,为什么还需要支付6块钱的配送费?

当然对于“价值判断标准”的问题,外卖平台可以通过重新建立价格体系或者服务标准来解决。但这也随之带来了一个新的问题:对于配送的工作人员来说,是否就意味着需要在更少的客单价,和更多的工作量之间进行抉择呢?

显然两个答案都很难让人满意。

此外还有一个运营成本问题。同样如上文所说的那样,如果我们将“下沉市场”用户定义为生活在一二线城市之外的地区、18-35岁之外年龄的人群,也就意味着“下沉市场”的用户成长并不充分,在移动互联网产品的使用习惯、选择偏好上与一二线城市的用户存在较大差异。

因此对于外卖行业来说,“下沉市场”不单单意味着市场规模的扩大,也在一定程度上是在帮助这部分新用户“扩大自己的互联网使用半径”,需要承担必要的教育职能来帮助用户成长,也因此将付出额外的运营成本。

值得一提的是,当“网上点外卖”成为了一种“需要学习”才能使用的行为,对于用户自身来说也无形提高了使用成本。尤其是当这种使用成本的付出并没有带来太大的体验差异(甚至在生活节奏、地理距离等差异影响下体验下降),这样的“技术下沉”显然很难得到人们的青睐。

总之在这一系列的环境制约下,不仅是外卖行业在“下沉市场”的发展举步维艰,以“互联网+”模式为基础的泛O2O行业,在“下沉市场”的表现同样乏善可陈:2014年“团购模式”集体溃败、2016年“生鲜O2O”增长停滞、2018年共享经济遇冷……

共2页 [1] [2] 下一页

关注公号:redshcom 关注更多: 外卖