美团低调潜行。除了创始元老偶尔出来讲个话和媒体定期的财报解读外,美团IPO后似乎“海面风平浪静”,就连这上市一周年的日子,其外部舆论声量也比两月前的小米少得多。

不过,平静的海面也偶有风波。几日前,网红饮品喜茶店里,黄色服饰的外卖小哥又打架了。打架并不新鲜,这些年,火急火燎的小哥们跟随美团“一路拼杀”,“既往不恋,纵情向前”。

在送餐密集的大中午,好不容易挤进电梯的王坚(化名)正搁那儿跺脚,“这个派单的距离与时间不大合理啊。”手机已经提示他“要超时了”,跟他一起超时的还有同在电梯里的另两位“战友”。

他们盘算完等餐、取餐、路上骑车以及再上电梯的时间,觉得“这是一场完不成的百米赛跑”,而且现在超时的次数也比往年多了些。不过他们都习惯了因超时而产生的扣费,毕竟单量整体呈上涨状态,他们只想自己能送的更多,“这样还可以弥补一部分损失”。

美团也在赛跑。

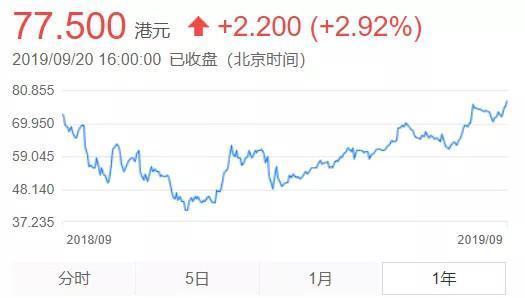

从年初的40港元到今日的77港元,美团点评(以下简称“美团”)股价呈震荡回升态势。8月23日,美团二季报显示,二季总收入同比增长50.6%至227亿元,环比增加18.4%,公司实现整体盈利,经调整溢利净额15亿元。之后,美团股价多次创上市以来新高,截至发稿日收盘,报77.5港元/股,总市值达4493亿港元。

美团股价一年走势图

新业务扭亏,老业务变现,美团有力提振了资本市场的信心。而很多并不炒股的外卖骑手与餐饮店老板的心态则是,“只要不比以前赚得少甚至不赔就还得接着干”。

去年IPO当日,美团CEO王兴在饭否上说:“好棋手通常都知道并接受自己同时也是更大棋局里的棋子。”而300天后,他又在饭否上说:“到底有没人在下一盘很大的棋?这个是世界观问题。”

这一年,他在饭否上依然保持着日更数条的节奏,那里有他的观点、态度、疑问以及生活百科式的碎碎念,不少人也以此作为观察他的窗口。

2019年6月29日晚23时40分,他发了个疑问句:“一个公司为社会创造的价值和这个公司的盈利之间到底是什么关系?”8分钟后,他又补充说:“更具体一点:当一个公司的盈利变多时,它给社会创造的价值是在变大还是变小?”

“命门”外卖

二季报带给市场一阵狂喜过后,美团CFO陈少晖则表示,美团未来的重点仍是增长,而非盈利。7月29日,王兴在微博账号上“庆祝美团外卖突破一天3000万单”,这距离上一个2000万的节点过去了一年零三个月。

餐饮外卖是美团的“命门”和营收大头。在二季报227亿元营收构成中,单餐饮外卖收入128.45亿元,同比增44.2%,占整体营收56.6%。

“今年美团对于餐饮商家最直接的改变就是佣金的上升,以及加收会员年费。”经营铺面的张卓(化名)讲,他所在的三线城市,外卖佣金是24%。而自从2019年元旦过后,部分地区的外卖佣金最高已占到营业额的26%。

张卓觉得,现在的情况是大品牌“吃肉”,小商家“喝汤”,有时候赔本赚吆喝,倒不如直接做快餐生意的外卖作坊更实在。

截至2019年6月30日,美团外卖总体订单环比上升25%,佣金收入由去年同期111亿元增加39.2%至154亿元,二季报中称,主要归功于交易金额大幅增加及大力提高变现能力,尤其是在餐饮外卖业务上。

除了肉眼可见的红包数量减少外,美团外卖的毛利率也实现了质的飞跃,从此前的15%涨到了22%。美团解释称,“这得益于强大的规模经济效益”,由总订单数扩大降低了边际成本,以及订单密度增加和调度系统优化提升了配送效率。

王兴则在电话会议上称,“当然,季节性因素带来的更低的每单位配送成本也发挥了作用。”

调架构:聚焦“吃+平台”

几年时间,杀入生活服务领域各条赛道,美团树敌颇多。

手握590万年活跃商家和4.2亿交易用户也成其最大砝码。中秋节前,有消息称美团正搭建“馒头直聘”招聘平台,服务于中小型合作商户。而就在8月末,传出美团将重启共享充电宝项目。

“数量并不是问题。我们是一家以客户为中心的公司,我们从来不是为了跟别人(成为敌人)。在对手这件事上,就像开车一样,你得偶尔看一下后视镜,但你不能盯着后视镜开车。”

2017年,王兴接受《财经》杂志专访时,讲了那句后来被广为引用的话,“太多人关注边界,而不关注核心……只要核心是清晰的,我们就会不断尝试各种业务。”①

外界总有声音称,美团没有边界。不过在梁宁看来,美团的业务结构格外清晰,即一横一纵,前者是生活服务类业务的横向展开,电影、酒旅、门票等,后者是在餐饮领域做垂直纵深,包括外卖、到店、针对B端的基础设施建设和末端的食物供应链等。

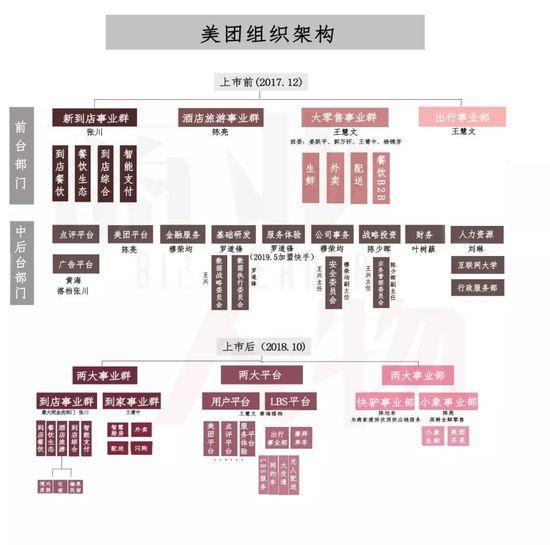

2018年10月30日,王兴在内部信中称,“将战略聚焦Food+Platform,以‘吃’为核心,苦练基本功,建设生活服务业从需求侧到供给侧的多层次科技服务平台。”这也是美团上市后的首次架构调整。有分析认为,这轮架构调整,正是美团从人员、管理到业务全线收缩、追求盈利的肇始。

美团组织架构

美团将原有的四大业务体系(到店、大零售、酒旅、出行)调整为两大平台(用户平台、LBS平台)、两大事业群(到家、到店)和两大事业部(快驴、小象)。其中,酒旅业务归入到店,快驴业务提高到集团层面,生鲜业务的战略意义上升,为美团赢得强大现金流的到家(外卖配送为主)和到店板块被强化。

从数据上看,2019年二季度,美团到店、酒店及旅游业务实现46.6亿元毛利,毛利润率高达88.8%,变现率由8.6%升至10.2%,酒店间夜量9400万,同比增长28.9%,广告在整体盈利中的比例在逐渐上升,佣金比例逐渐下降,收入结构趋向合理化。

今年4月份《财经》杂志的描述中,除了传统的到店、到家两大核心业务,美图的快驴、小象生鲜(及买菜业务)、餐厅管理系统(RMS)也是重点投入对象。不过,5个月过去,在餐饮外卖与到店酒旅“两架马车”之后,美团的其他新业务还多少有点“不温不火”。

共2页 [1] [2] 下一页

关注公号:redshcom 关注更多: 美团