�������������еľŹ������棬���������λ��Ҳ���Ա�ƴ���Ҫ��Խ�ܶࡣ

�����ѹ�����Ϸ�ƣ��ŶԾ�����“�氮”��

���������³� �����㻹�����㣿

��������Ҫ��һ���߰Ǿ�����Ʒ������ľ���ΪʲôҪת���³��г���

��������QuestMobile�����ġ��³��г����桷��ʾ������2019��3�µף��ƶ��������������³��е��û���ģ��6.18�ڡ�

����Ҳ����˵ӵ��10���û����ţ�60%���û������������µij��С�

��������Ͷ�ʹ�˾Infusive Asset Management����ʦ����Ҳ����ʾ��“�й����������³��к͵�����70%���˿ڣ�������δ��ʮ������DZ�ڵ������ʲ�����������������������г�����˵�DZ��ұ���֮�ء�”

���������Ʊ���ʾ��������ƴ��ҵ��Ŀ��ٷ�չ����������Ⱦ����Ļ�Ծ�û��������ȴ���1080���ڹ�ȥ12���������Ծ�û�������3.213�ڡ�

����ͬʱ������ľ���618������ʾ������ƴ��3-6�߳����µ��û���ͬ������106%��ͨ��ƴ�������ľ���ȫվ���û���ͬ����������3��������ƴ�����³��г��ͷų����˾�ϲ����������Ҳ��Ϊ���������罻����ҵ�����Ҫ���롣

���������Ӫ�������Ѿ��µ���20%�ľ�����˵�������³������߳����Ѿ��ǿ̲��ݻ����Ծ�;��֮һ��

������������10�ڼ����û��ľ���ƴ�������³��г������㻹�����㣿������Ŀ�Դ�……

����ƴ�����ֵ�Ŵ��¸�

�����û���ģԶ������

����ƴ�������ȲƱ�������������ص�“�¸�”����Ͳ���ӿ�ֳ�����

�����磺�����ȹ���GMV��������27%����7091�ڣ���ʷ�¸ߣ�Ӫ��ͬ������169%��72.9�ڣ���ʷ�¸ߣ�Q2��Ծ���4.83�ڣ���������9%������ʷ�¸ߣ�APP�»�3.66�ڣ�����ʷ�¸ߡ�

����ƴ�����Ȼ�Ծ������Ϊ4.83�ڣ�����Ϊ3.21�ڣ���Ȼ��Ϊ�û���ģ�ڶ���ĵ��̡�

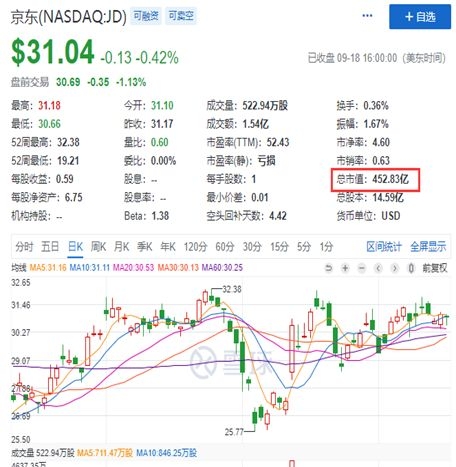

�������ͬʱ��9��11��ƴ���ɼ۴��dz�5%����ֵ�ﵽ426������Ҳ������ʷ�¸ߣ����뾩��453�����𣬽��в���30���������ֵ��ࡣ

������Ȼ������ɼ������ص��������뾩������ֵ���Ҳ������50��������ѡ�

������Ȼ�����ڶ�������Ȼ������1500�ڵľ�Ӫ�գ����Ǵ�2016��Ӫ�����ٵ���50%����Ҫ�ؿں����پ�һ·�»������꾩����Ӫ�����������״ν���20%��

����������ͳɱ�����10��

�������ڵ�����˵������������ĸ�����

������Ŀǰ�û���������������ϵ���û��������Ӵ������ƴ��࣬�����Ǿ�����

�����������������ʾ������2019��6��30�գ����������ƴ�����껯��Ծ��������ֱ�Ϊ6.7�ڣ�3.21�ں�4.38���ˡ�

�����ڻ�ͳɱ��ϣ����ҵ��̾�ͷҲ�Ǹ�����ͨ��

�������ݲƱ����㣬2018�꣬������ͳɱ��ﵽ1503Ԫ��2016����һ����Ϊ142Ԫ�����㱩����10�����ࡣ

�������֮�£�����ȥ��Ļ�ͳɱ�Ϊ390Ԫ����2016���526Ԫ�����½���

����ƴ���Ļ�ͳɱ��������͡���2019��һ����286Ԫ�Ļ�ͳɱ����Ѿ��»��������ȵ�80Ԫ�������½�72%��Ҫ֪����2018�ļ��ȣ�ƴ���Ļ�ͳɱ�����148.37Ԫ��

���������ŵļӳ֣����Dz£������Ļ�ͳɱ���ᴴ���漣��

������Դ���й�����

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ƴ��