|

������������ӯ���ˡ�

������������dz�ֵ�ù�ע��һ���ǣ���ҵ���ת��Ϊӯ���ؼ������ŵ�����Ų��ǴӸ����ٷ��ĺ����“��”�����ģ�����һ���ǣ�С�����ҵ�������ܿ�������Ӫ�ն�Ԫ���ij��Ρ�

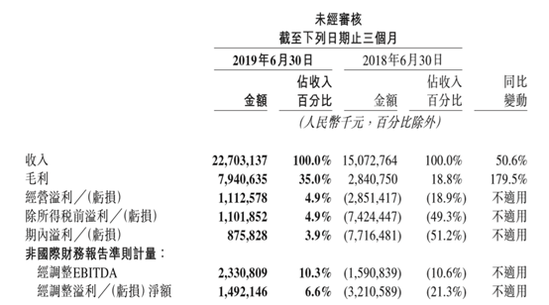

�������ŵ���8��23�����乫��2019���2����ҵ�����档�����ȣ�����ʵ��Ӫ��227��Ԫ��ͬ������50.6%��������8.8��Ԫ��ȥ��ͬ��Ϊ-77.2��Ԫ��ʵ��Ť������Ҳ�������״�ʵ�ֵ���ӯ����

����19Q2�Ʊ�

�����ʱ��г�����η�Ӧ���ŵ��״�ӯ����ó��ս������ĩ��һ�����£����Ƿ��Ӱ�����Źɼ�����һ�ı��֣�����һ���о����ա�8��26�գ���Ȼ����ָ���ش�1.91%�����������ƴ���8.86%����76.2��Ԫ���̣������������¸ߡ�

�����ɱ��Ż��˲�Ť��Ϊӯ

������ý����Ϊ���ŵ�ӯ��Դ������ҵ������˶��û��IJ�������һ�۵�ܹ��죬��ֱĪ�����

����ʵ��ǡ���෴���Ʊ���ʾ�����ű����ȵĽ����û���������Ϊ17��Ԫ��ȥ��ͬ��Ϊ14��Ԫ��1����Ϊ13��Ԫ��Ҳ����˵��������ͬ�Ȼ��ǻ��ȣ����ŵ��û�������ʵ�������ǡ�

������һ���Ƕȣ����ž������ȥ��ͬ�ڵ�-77.2��Ԫ������8.8��Ԫ��������86��Ԫ��ÿ�����ȵIJ�������10����Ԫ������Ѳ���ȫ���۳���ҲԶԶ����֧�ž�����ʵ����˴��������

����ʵ���ϣ��ڡ�����������������ű�����ʵ��ӯ������ĵ�ԭ�����ڳɱ��Ż���

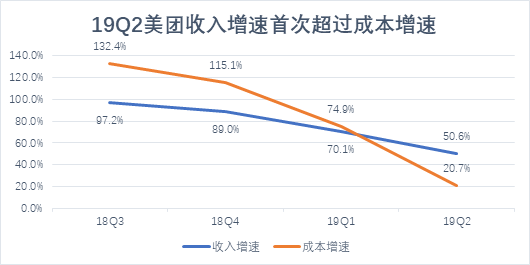

����ȥ��9���������������ŵijɳ�����һֱ��������������ë����һֱ���½�����һ����ֱ�������Ȳŵ��Ժ�ת���ɳ������½���20.7%���״ε����������٣�50.6%�����ƶ�ë������179.5%���ﵽ79.4��Ԫ��ȥ��ͬ��ֻ�п�����28.4��Ԫ����

������������������ŲƱ�

�����ӳɱ��ṹ�У������˽���ű������ܳɱ����ٴ���Ż���ԭ�� �����ȣ������͵���ɱ�ͬ�������ֱ�Ϊ33.2%��73.0%�������������仯���IJ���������ҵ��ȥ��ͬ�ڵ�44��Ԫ�½��������ȵ�41.9��Ԫ���½�4.6%����ҵ��ijɱ����������DZ����������ܳɱ����ٷŻ�����Ҫ��ԭ��

����19Q2�Ʊ�

�����Ʊ���¶����ҵ��ɱ��½���ԭ����Ҫ����Լ��ҵ���һ�������˶�˾���IJ�����ͬʱ��������ҵ����۾ɷ��½������ֹ���������ʹ�������ڣ����ٲ����۾ɷ��ã���û�д���Ͷ���³�����

����������2018���������Լ���г�������4���չ�Ħ�ݡ�������ҵ��������Ħ�ݣ����������������ӯ������������1������������������������������������ҵ��ë�����ڱ������״�Ϊ������ȥ��ͬ�ڵ�-76.4%����Ż���9.1%����˾����Ҳӭ���״�ӯ���� ��2ҳ [1] [2] ��һҳ ��ע���ţ�redshcom ��ע����: ���� |