ЁЁЁЁПМРЙЉгІСДжЎщфЃКздгЊГЩБОИпЦѓЃЌМйЛѕШДФбвдБмУт

ЁЁЁЁВЛЖЯИпЦѓЕФГЩБОЃЌжИЯђСЫЙЉгІСДетвЛ“ЮоЕзЖД”ЁЃ

ЁЁЁЁдкВЛЩйвЕФкШЫЪППДРДЃЌПМРГЄОУвдРДМсГжЕФ“здгЊВжДЂ”ЖдЦфдьГЩСЫГСжиЕФГЩБОбЙСІЁЃзїЮЊКЃЬдЦНЬЈЃЌПМРвЛжБдкКЃЭтКЭЙњФкБЃЫАЧјВЛЖЯЗЂеЙЦфздНЈВжПтЃЌЧзздХфБИЭХЖгВЩЙКЁЃ

ЁЁЁЁетвЛЖШБЛШЯЮЊЪЧПМРЕФКЫаФгХЪЦЁЃжЇГжПМРЕФШЫЪПШЯЮЊЃЌздНЈВжДЂПЩвдзюДѓГЬЖШЩЯБЃжЄЙЉгІСДЕФПЩПиадЃЌДгЖјНЕЕЭМйЛѕГіЯжЕФИХТЪЃЌВЂЬсЩ§ВЩЙКХфЫЭаЇТЪЁЃЖјдкЙњФкЃЌОЉЖЋЖрФъРДбКзЂздгЊВжДЂЕФНзЖЮадГЩЙІЃЌвВЮЊетвЛФЃЪНдіМгСЫПЩаХадЁЃ

ЁЁЁЁЕЋоЯоЮЕФЪЧЃЌПМРЕФздгЊШДШдШЛТХТХГіЯжМйЛѕОРЗзЃЌЦфЖдЙЉгІСДЕФЙмПиФмСІЫЦКѕВЂВЛШчвтЁЃ

ЁЁЁЁбХЪЋРМїьЪТМўдјв§ЗЂЙизЂЁЃдкШЅФъ2дТЃЌжаЯћажИГіПМРЫљЪлбХЪЋРМїьВњЦЗЮЊМйУАЮБСгЃЌЫцКѓПМРЗЂЮФЗёШЯЃЌЧПЕїЦфЫљЪлЩЬЦЗЮЊе§ЦЗЁЃЖјГіОпМйЛѕМјЖЈНсЙћЕФЩЬМвЃЌе§ЪЧбХЪЋРМїьжаЙњЙЋЫОЁЃ

ЁЁЁЁетвЛЪТМўзюжеВЛСЫСЫжЎЁЃЕЋШЅФъФъЕзПМРдйДЮБЛЦиГіЪлТєМйУАМгФУДѓЖьЃЌгжжиаТв§ЗЂЭтНчЖдЦфЛѕдДЕФжЪвЩЁЃ

ЁЁЁЁвЛЮЛЙЉгІСДШЫЪПдјИцЫпЬкбЖЁЖЧБЭћЁЗЃЌПМРЕФНјЛѕдДгІИУЪЧе§ЙцЕБЕиОЯњЩЬЃЌжЛВЛЙ§ОЯњЩЬгаПЩФмецМйВєзХТєЃЌШУПМРЩюЪмЦфКІЁЃ

ЁЁЁЁетвВе§ЪЧПМРЕФУќУХЫљдкЃКЙЉгІСДвРОЩДрШѕЃЌжЛНтОіСЫВжПтЮЪЬтЃЌШДдкЛѕдДЛЗНкЮоСІЛёЕУОјЖдЛАгяШЈЁЃ

ЁЁЁЁетЪЙЕУПМРЕФЫљЮНздгЊЩЬЦЗЃЌгыЕкШ§ЗНТєМвЕФЧўЕРЃЌВЂУЛгаЪлТєЙњФкЩЬЦЗЪБздгЊКЭЕкШ§ЗНФЧУДВюОрУїЯд-----ЪТЪЕЩЯЃЌгыЦфЫћКЃЬдЩЬМввЛбљЃЌПМРдкШЋЧђИїЕиЕФВЩЙКДѓЖрЮоЗЈгыЦЗХЦЗНКЯзїЃЌЖјЪЧжЛФмгыЕБЕиЪкШЈОЯњЩЬКЯзїЃЛетгыОЉЖЋетРрЙњФкздгЊЦНЬЈгазХЯджјЧјБ№ЁЃ

ЁЁЁЁВЛНіШчДЫЃЌМДБуЪЧЭЌвЛПюВњЦЗЃЌЮЊБЃжЄЙЉгІЮШЖЈЃЌПМРвВВЛЕУВЛВЩШЁЖрЛѕдДЙЉгІЕФФЃЪНЁЃ

ЁЁЁЁетЪБЃЌИДдгЕФЛѕдДЃЌгждйДЮдіМгСЫЗчЯеЃЌБЯОЙИїИіЙњМвгыЕиЧјЕФОЯњЩЬвВСМнЌВЛЦыЁЃвЛЮЛаавЕзЪЩюШЫЪПдјИцЫпЬкбЖЁЖЧБЭћЁЗЃЌжюШчКЋЙњЕФВЛЩйЦЗХЦЕФЪкШЈОЯњЩЬОЭВЛЬЋ“РЯЪЕ”ЃЌвЛЕЉдке§ЦЗжаВєШыМйЛѕЃЌКЃЬдЦНЬЈНЋГаЕЃжБНгд№ШЮЁЃ

ЁЁЁЁетвВе§ЪЧПМРдкШЅФъФъЕзМФЭћгкКЭбЧТэбЗКЯзїЕФГѕждЁЃдкЛѕдДЮЪЬтЩЯЃЌПМРЯЃЭћЛёЕУбЧТэбЗКЃЬдвЕЮёдкЙЉгІСДЩЯЕФжЇГжЃЌШчШєКЯзїФмЫГРћГЩааЃЌПМРгаПЩФмгыбЧТэбЗжаЙњКЃЭтЙКвЕЮёЙВЯэЙЉгІСДЃЛЖјПМРдкдЫгЊФмСІЩЯвВФмЖддуИтЕФбЧТэбЗжаЙњгаЫљВЙзуЁЃ

ЁЁЁЁЕЋетЯюКЯзїзюжеИщЧГЁЃ

ЁЁЁЁдкОРњ2018ФъЕФДьелКѓЃЌЖЁРкЖдИУвЕЮёАхПщвбОВЛдйДѓЗНЃЌгЊЯњзЪдДгыШЫСІГЩБОБЛШЋЯпЯїМѕЃЛЯрБШжЎЯТЃЌОоЭЗбЧТэбЗШДВЛдИвтЙ§ЖрЗХЯТЩэЖЮЃЌЖдздЩэзЪВњЙРжЕИпгкЭјвзвЛЗНдЄЦкЁЃ

ЁЁЁЁЫЋЗНЖдМлИёЕФдЄЦкВЂВЛвЛжТЃЌЪЙЕУЬИХаЮоЗЈМЬајЁЃ

ЁЁЁЁШЛЖјЃЌоЯоЮдкгкЃЌВЛдИГдПїЕФЭјвзЦфЪЕЖдбЧТэбЗЕФЙЉгІСДашЧѓЪЎЗжЦШЧаЁЃЕБЪБЃЌвЛЮЛЭјвзФкВПШЫЪПОЭИцЫпЬкбЖЁЖЧБЭћЁЗЃЌдкКЭбЧТэбЗЬИХаЭЌЪБЃЌПМРздВЩЙКЕФЙцФЃвбОПЊЪМгавтЪЖЕиЫѕаЁЃЌНЋРДПМРЕФВУвВЛсЮЇШЦВЩЙККЭВжДЂетвЛПщЃЌ“габЧТэбЗОЭАбЙЉгІСДНЛИјЫћУЧЃЌУЛбЧТэбЗОЭНЛИјЦНЬЈТєМвЃЌЮоТлШчКЮЖМВЛдйашвЊФЧУДЖрШЫСЫ”ЁЃ

ЁЁЁЁМђЕЅЖјбдЃЌМДЪЧПМРЕФздгЊФЃЪННЋж№НЅШѕЛЏЃЌЕкШ§ЗНТєМвЕФБШР§ЃЌдђНјвЛВНРЉДѓЁЃ

ЁЁЁЁЕЋашвЊзЂвтЕФЪЧЃЌетЯюОйДыжЛгадкгыбЧТэбЗДяГЩКЯзїВХФмЭъШЋЯдЯжГіЦфе§УцгАЯьЁЃБЯОЙЃЌСйЪБНЕЕЭГЩБОЃЌВЂВЛФмНтОіПМРЕФЙЉгІСДЮЪЬтЃЛЗДжЎЃЌШчЙћдкЮоЗЈЛёЕУбЧТэбЗЙЉгІСДФмСІЕФЭЌЪБЛЙНЋЙЉгІСДНЛИјИќМгВЛПЩПиЕФЕкШ§ЗНЃЌЦфЙЉгІСДЮЪЬтЛЙЛсЗЂЩњНјвЛВНЖёЛЏЁЃ

ЁЁЁЁетПЩФмВХЪЧбЙЕЙЖЁРкЕФзюКѓвЛИљЕОВнЁЃ

ЁЁЁЁПЊдДНкСїЕФЭјвзвбОШнВЛЯТПМРЃП

ЁЁЁЁМШШЛВЛЯыЬЭЧЎДѓЗЂеЙЃЌЛЙВЛШчзЌЩЯзюКѓвЛБЪ——аэе§ЪЧБќГжзХетбљЕФЯыЗЈЃЌЭјвздкгыбЧТэбЗЬИБРКѓЃЌбИЫйПЊЪМгыЙњФкЕчЩЬЭЌааеЙПЊНгДЅЁЃ

ЁЁЁЁжЊЧщШЫЪПИцЫпЬкбЖаТЮХЁЖЧБЭћЁЗЃЌЭјвзвбОгыАЂРяЁЂЦДЖрЖрОЭПМРЮЪЬтНгДЅЙ§ЖрЪБЃЌжЛЪЧдкВЛЩйФкВПдБЙЄЛёШЁЕФаХЯЂРДПДЃЌетвЛНгДЅНіНіЪЧЮЊСЫЛёШЁШкзЪЁЃ

ЁЁЁЁ“6дТЭтНчвЛЖШДЋГіПМРБЛЪеЙКЕФЯћЯЂЃЌЙЋЙиВПТэЩЯЕквЛЪБМфБйвЅСЫ”ЃЌвЛЮЛПМРдБЙЄЫЕЃЌетНјвЛВНШУЦфХзПЊСЫЕЃгЧЁЃ

ЁЁЁЁЖјЖўМОЖШПМРЛљБОУцЕФЯђКУЃЌИќЪЧШУВЛЩйдБЙЄЪцСЫвЛПкЦјЁЃ

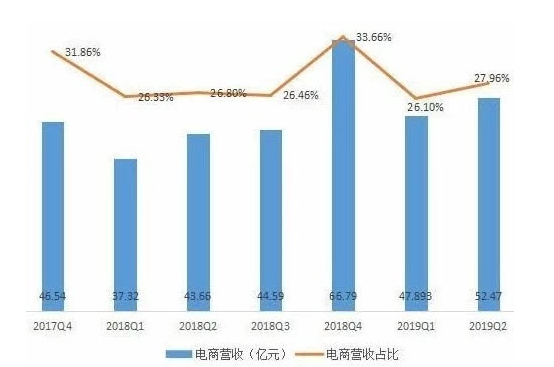

ЁЁЁЁИљОнЖўМОЖШВЦБЈЃЌЭјвзећЬхгЊЪедіЫйШдШЛГжајЯТааЃЌВЂДДЯТзд2018ФъЖўМОЖШвдРДаТЕЭЃЌНіЮЊ15.3%ЁЃЭЯРлгЊЪедіЫйЕФжївЊдвђРДздгкгЮЯЗвЕЮёЕФдіГЄЗІСІЃЌНіЮЊ13.6%ЁЃЯрБШжЎЯТЃЌЕчЩЬвЕЮёЭЌБШдіЫйЮЊ20.2%ЃЌИпгкећЬхгЊЪегыгЮЯЗгЊЪедіЫйЃЌЪЧБОМОЖШгЊЪедіГЄЕФзюДѓЙІГМЁЃ

ЁЁЁЁдкгЊЪееМБШВуУцЃЌЕчЩЬгЊЪедкЖўМОЖШеМБШдйДЮРЉДѓЃЌеМЕНСЫзмгЊЪеЕФ27.96%ЁЃ

ЁЁЁЁВЛНіШчДЫЃЌЕчЩЬвЕЮёГЄЦкДцдкЕФгЏРћФбЮЪЬтЃЌвВдкБОМОЖШЕУЕНУїЯдИФЩЦЁЃ

ЁЁЁЁВЦБЈЯдЪОЃЌЕчЩЬвЕЮёУЋРћШѓЭЌБШЛЗБШОљГЪЯждіГЄЃЛУЋРћТЪЗНУцЃЌБОМОЖШЮЊ10.9%ЃЌЩЯвЛМОЖШКЭШЅФъЭЌЦкЗжБ№ЮЊ10.2%КЭ10.1%ЁЃЖдгкЭЌБШЛЗБШЫЋдіЃЌЭјвзШЯЮЊжївЊдвђЪЧгЩгкПМРКЭбЯбЁЕФЯњСПдіМгвдМАВЩЙКЁЂдЫгЊаЇТЪЕФЬсЩ§ЁЃ

ЁЁЁЁПМТЧЕН2018ФъЫФМОЖШЕчЩЬвЕЮёУЋРћТЪНіЮЊ4.5%ЁЃШчНёЃЌГжајСНИіМОЖШЗЕЛи10%вдЩЯЫЎЦНЃЌЫЕУїЭјвзвбЭбРыдЯШЕФЮЃЯеКьЯпЁЃ

ЁЁЁЁжСЩйДгБОМОВЦБЈЩЯПДЃЌЭјвзЕчЩЬГЄЦквдРДДцдкЕФПтДцЮЪЬтЁЂШЫаЇЮЪЬтЃЌПЩФмвбОЕУЕНСЫВПЗжНтОіЁЃ

ЁЁЁЁЕЋетЗнВЦБЈЕФСэвЛУцЃЌЧЁЧЁвВЪЧЯдЯжСЫЪЕЪЉНєЫѕеўВпКѓПМРЕФоЯоЮДІОГ------ЫфШЛГЩБОЕУЕНПижЦЃЌЕЋЭјвзЕчЩЬвЕЮёЕФЗЂеЙЦПОБе§БфЕУгњМгУїЯдЁЃ

ЁЁЁЁПЩвдПДГіЃЌЕчЩЬгЊЪеЕФдіЫйдкНќвЛФъЖрРДПЩЮНЪЧДѓЗљЯТЛЌЁЃШчШєЮЌГжетвЛЧїЪЦЃЌЕчЩЬвЕЮёЕФЭЌБШдіЫйМДНЋТфШы10%-20%ЕФЧјМф——етвбОЯрЕБВЛУюЁЃ

ЁЁЁЁетЪБЃЌШєЯыМЬајРЉДѓЙцФЃЁЂЮЌГжИпдіЫйЃЌДѓБЪЭЖШыБиВЛПЩЩйЁЃЕЋЯдШЛЃЌетвбОгыЕБЧАЭјвзЕФеўВпЯрЮЅБГЁЃ

ЁЁЁЁЖўМОЖШЃЌЭјвзгЊвЕЗбгУЮЊ46.40вкдЊШЫУёБвЃЈ6.76вкУРдЊЃЉЃЌЩЯвЛМОЖШКЭШЅФъЭЌЦкЗжБ№ЮЊ46.82вкдЊШЫУёБвКЭ49.12вкдЊШЫУёБвЃЌЭЌБШЛЗБШЭЌЪБЯТНЕЁЃЭјвзИјГіЕФдвђЃЌе§ЪЧ“ШЫдБГЩБОТдгаЯТНЕ”гы“дкЯпгЮЯЗЗўЮёКЭЕчЩЬвЕЮёЯрЙиЕФЪаГЁгЊЯњЗбгУЯТНЕ”ЁЃ

ЁЁЁЁВУдБЕФЭЌЪБПижЦгЊЯњЗбгУЃЌетаЉПЊдДНкСїЕФДыЪЉШЗЪЕЬсЩ§СЫЭјвзЕФгЏРћФмСІЁЃдкАяжњЭјвздкЖўМОЖШШЁЕУНЯКУЕФРћШѓГЩМЈКѓЃЌДѓИХТЪЛЙЛсдкШ§МОЖШбгајЯТШЅЁЃ

ЁЁЁЁЪТЪЕЩЯЃЌЖдгкЕчЩЬвЕЮёЕФЭЖШыЃЌЭјвзCFOбюеб@вВдкЖўМОЖШЕчЛАЛсвщЩЯШЗШЯЃЌВЛжЇГжгУВЛЯЇПїЫ№РДЛЛШЁПьЫйдіГЄЕФФЃЪНЃЌЖјЪЧЯЃЭћ“дкдіГЄЫйЖШКЭЕчЩЬгЏРћФЃЪНСНепжЎМфДяЕНЦНКт”ЁЃ

ЁЁЁЁдкетжжБГОАЯТЃЌПМРШєЯыМЬајРЉеХЃЌзюМбЕФбЁдёЃЌБуЪЧДгЭтВПЛёШЁжЇГжЁЃ

ЁЁЁЁжЛЪЧЃЌбЁдёжБНгНјаа“ЖЯЩсРы”ЃЌЛЙЪЧЙ§гкРћЫїЃЌРћЫїЕНСюВПЗждБЙЄФбвдНгЪмЁЃећИіАЫдТЃЌПМРЕФАьЙЋЧјЖМУжТўзХбЙвжЕФЗеЮЇЁЃШЫУЧЛЬЛЬВЛПЩжеШеЃЌЬжТлЕФЖМЪЧВУдБЁЂЖЈМЖЁЂевЯТМвЕФЮЪЬтЁЃ

ЁЁЁЁПМТЧЕНЬьУЈЙњМЪгыПМРвЕЮёИпЖШжиКЯЃЌПМРзюжеОПОЙЛсБЃСєЖрЩйдгадБЙЄЃЌНсОжПЩФмВЛЛсЬЋРжЙлЁЃ

ЁЁЁЁВЛЙ§ЃЌетбљЕФОёдёЖдПМРЦЗХЦБОЩэПЩФмЮДБиЪЧвЛИідуИтЕФбЁдёЃКГЄЦкЖдПчОГЕчЩЬвЕЮёЮЌГжИпЭЖШыЕФАЂРяЃЌПЩФмЛсИјПМРДјРДвЛаЉВЛвЛбљЕФЖЋЮїЁЃ

ЁЁЁЁЖјЭъГЩКЯВЂКѓЃЌЖўепЪаГЁЗнЖюКЯМЦНЋГЌЙ§50%ЃЌНЋГЩЮЊжаЙњПчОГЕчЩЬШќЕРЕФОјЖдАджїЁЃОЭетбљЃЌПчОГЕчЩЬШќЕРЕФеНЖЗЃЌдкзпЯђжеМЋОіеНЧАЃЌОЭетбљЧФШЛНсЪјСЫЁЃ

ЁЁЁЁЃЈРДдДЃКЬкбЖаТЮХЁЖЧБЭћЁЗ РюШхГЌЃЉ

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: ЭјвзПМР