����ƴ�����2019��Q2�Ʊ�������Ϊ���ۣ�������Ӫ�մﵽ��72.9��Ԫ������ȹ����û�Ҳ�ﵽ��4.83�ڣ��ӽ�5�ڴ�أ��ҿ������һ����С��Ӫҵ�������ϼ��ȵ�21.2��Ԫ����14.9��Ԫ��

������Ҳֱ��֤ʵ���������³�ս����ƴ�����Ȼ�����ż���������ٶȣ��������������Ȧ�ɵ㡣

�����ڱ����У����ǽ�ͨ��������ֵĽ������̽��ƴ���2019��ķ�չǰ���Լ��ж��ڵijɳ������⡣

����2019��GMV�����������

����GMVһֱ�ǶԵ�����ҵ���гɳ����жϵ���Ҫָ�꣬ƴ����ڲƱ��н���¶������12���µ���GMV�������δ�е�����Ϣ�����������ڴ˽����������ݽ������ݵ������ͷ�����

����Ӷ�����루��ƽ��������룩��ƴ������̼���ȡ������֧��ͨ�����õ����룬���й�������¶�����Ϊ�ɽ�����0.6%���ұ��ֺ㶨״̬��Ӷ��������GMV֮����Ȼ����������ԡ�

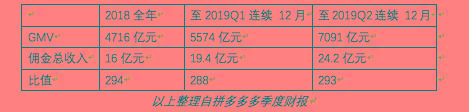

���������ڴ������˲�ͬʱ���IJ�ͬGMV��Ӷ�����������������ֵ����������ͼ

���������ϱ����У���2018��Q2-2019��Q1��ֵ���в����⣬�����ϱ�ֵ���´���ͬһˮƽ��������ȡ�м�ֵ��291��Ϊ�������������º�����

����Y=291X(����YΪGMVֵ��XΪӶ������)

���������Ϻ������в��㣬2019��Q1��Q2Ӷ������ֱ�Ϊ6�ں�8.2�ڣ�����GMV����Ϊ1746����Ԫ��2386��Ԫ��ǰ������GMV��4582��Ԫ��

�����ɴ�����Ҳ����2018��ǰ�����ȵ�GMV������Ϊ1804��Ԫ��Ӷ��������Ϊ6.2��Ԫ����Ҳ��ζ��2019���ϰ����2018��GMV������154%��

�������°����ౣ�ִ������ٶȣ��Ա�2018ȫ���4716��Ԫ����GMV��2019����GMV����ʻ�ͻ��11000��Ԫ��

������ô���°����ܱ��ִ��ٶ�ô��

���������°������ٵ��жϣ����ǽ�����������ָ�꣺�û������ͻ�ͳɱ���

������Ҳ���ж�һ�ҳɳ�����ҵ�ǷK����Ҫά�ȡ�

�������û������ϣ�2019��Q2��ƴ���MAU���»���ϼ�������7600��Ϊ3.66�ڣ�����2019��Q1��MAU�Ļ��Ƚ���1700��

������MAU���ٿ���2019��Q2���м��ٵ���ͷ������һ��������ء�

������ƴ��������ڣ�����������һ����ʵ�ֿ����³���������С����Ϊ������Ҳ�ܴ�̶�������������App��ճ�ԣ�ʹ��������MAU����Ҫ������ȹ����û�������2019��Q1��MAU��2.9����ҪԶ���ڵ���4.43�ڵ���ȹ����û���

������2019��Q2��MAU��������7600��ҪԶ������ȹ����û���4000��������

������Ҳ֤ʵ���ڽ��ź���֮��ƴ�������App���û�ճ�Կ�ʼ�õ����ƣ���Ҳ�Ǵ˺�չ����Ҫ֧�ŵ㡣

�����ٿ���ͳɱ���

�������ж�һ��������ʵ���������Dz�����Ϊһ�������۱���ֱ�ӽ��г����ó����û����������ж���ͳɱ�������Ҫԭ�����ڣ�ƴ���һ�����ϵ��г����ÿ�֧�������ս�Ŀ������Ʒ�ƹ��֧�����Ȿ�������û����������⣬���������ͳ���ϣ��ο��й�����Ϣ�����г����õ�һ���ֱ��Ӫ��֧�����緢��������ۣ�����Ϊ�����Ҫ��ʽ��

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ƴ���