����“��������”���Ѳ���ʲô���ʵĸ��

��������QuestMobile������ʾ���й��ƶ��������¶Ȼ�Ծ�豸��ģ����11.4�ڣ�2019��Q2�û���ģ���������½���200���������������£��������������Ƕ�ƴ�����������������³����������������ӹ�……���Ź���ǰδ���ǵ��κ�һ����϶��

������ƴ����ƺ���“�����”�������ˡ�

����ƴ�����Ķ�������ʾ����������6�µף�ƴ���ƽ̨���Ծ�������4.832�ڣ���ȥ��ͬ������41%������1.396�ڣ���һ���ȵ���������3990���Ծ��ҡ�

�����������µ��ǣ�ƴ���APPƽ���»��û�����3.66�ڣ���ȥ��ͬ�ڵ�1.95��ͬ������88%����һ���ȵ�2.897�ڵ�������7630����������ģ����ʷ�¸ߡ��������ݽ�ͳ��ƴ���APP����»��û���δ����ͨ���罻�������������ڷ���ƴ���ƽ̨���û���

��������ζ��ȫ��������Ⱥ�����г���һ���Ϊƴ����Ծ��ң���ƴ���ﵽ��һ�ɹ�ֻ���˶̶�4��ʱ�䡣

����ȥ�����죬ƴ��������������ҵ��Ŀ�������ƴ���ڼ�������Щ���ٳɳ���������Щ���������ۣ��������ٶȻ��ܼ�ֶ�ã�

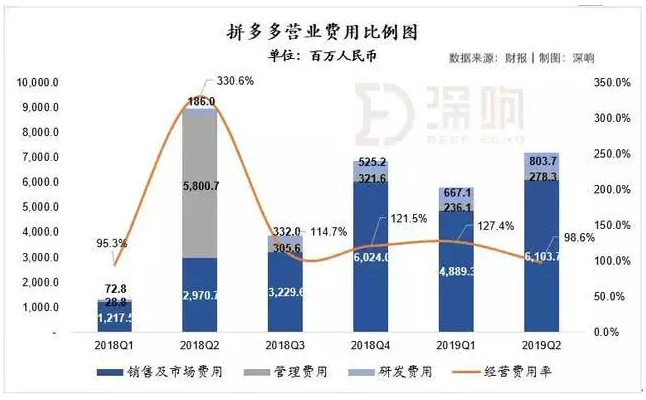

������Q2�Ʊ���⡹

��������ϣ�ƴ��������ȡ��Ӫ��72.9��Ԫ����ң�Լ��10.6����Ԫ������Ƚ�ȥ��ͬ�ڵ�27.1��Ԫ����ң�ͬ������169%����ͨ�����£�Non-GAAP����������ͨ�ɹɶ�������4.1��Ԫ����ң�Լ��0.6����Ԫ��������һ���ȴ���½���Non-GAAPÿ�ɿ���0.36Ԫ��Լ��0.04��Ԫ����Ӫ�ռ�ÿ�������������ڷ���ʦԤ�ڡ�

���������Dz����ȿ�������¶�IJƱ����ݣ�ϸ�²��������ά�ȡ�

������Ӫ����ɷ��棬������ƴ�������Ӫ����������64.7��Ԫ����ң�ͬ������173%������Ӷ������8.2��Ԫ����ң�ͬ������143%��������Ӫҵ����ĸ���������Ҫ������GMV��ģ�IJ��������Լ�����ת���ʵ�������

����ӯ���������棬�����ȹ�������ͨ�ɹɶ�������Ϊ10.03��Ԫ����ң�Non-GAAP�¹�������ͨ�ɹɶ�������4.1��Ԫ����ң������������ݽ���һ���ȵ�18.8��Ԫ����Һ�13.8��Ԫ�����խ��Non-GAAP������Ϊ5.6%������һ���ȵ�30.3%����½���

������Ӫ���÷��棬ƴ����ڶ��������徭Ӫ����Ϊ71.9��Ԫ����ң���Ӫ������98.6%�����ϸ����ȴ���½�����Ӫ�����ʵĴ���½�����Ҫ���������ۼ��г������ʵ��½���������6.18����ڼ䣬��˾���ۼ��г����þ���ֵ��������������۷�������Ϊ��ȥ����������ͣ���˾���۷���ת��Ϊ�����Ч�ʳ���������

��������ҵ�����ݷ��棬����2019��6��30�յ�12�����ڼ䣬ƴ���GMV��7091��Ԫ����ȥ��ͬ�ڵ�2621��Ԫͬ������171%����˾GMV��������Ҫ�����ڻ�Ծ������������Լ����û����Ѷ����������ƽ̨����ת���ʷ��棬�ڹ�ȥ6�����ȹ�˾ƽ̨ת���ʳ��ֳ����������ơ�

��������ת����������ƽ̨������Ʒת��Ϊ�����ˮƽ������ת���ʵij���������ζ��ƽ̨��GMVת��Ϊ������Ч�ʵ�������

�������û����棬����6�µף�ƴ����ȥ12���»�Ծ�������4.83�ڣ�ͬ������41%������һ���ȣ���˾�»��û�����MAU����3.66�ڣ���ȥ��ͬ�ڵ�1.95�ھ���1.71�ڣ�ͬ������88%��

�������˹�ģ�������û�������Ҳ��������ƴ��ഴʼ�˼�CEO����ڲƱ��绰�����ϱ�ʾ��ƴ�����û�����Ⱥ��������ڳ���������

������Ϥ������1�£�ƴ���ƽ̨һ���߳����û���GMVռ��Ϊ37%��6�£��ñ���Ѹ��������48%������Ώ���ʾ��ƴ��ಢδ�ı��û���չս�ԣ�һ���߳��е�ǿ������������Ϊƽ̨ʼ��רע���û������û����������λ��

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ƴ���