������Ծ����Ʊ�����Ҫ��������㣺��˾ӯ���ij��������⣬�Լ��ʱ�֧�����½���ζ���������ܵIJ��Ե�����

������8��13����ǰ����Q2ҵ��������ÿ�ɹɼ�ͻ��30��Ԫ�����մ���3.5��Ԫ��������Ҫ��Ϊ��Ӫ�����ʵ�������ǿ���г����ġ�

������Ӫ������(operating margin)����ë�����뾻������֮�䡣2Q19������Ӫ��������1.5%��2Q18��-0.85%�������˽���2.4���ٷֵ㣻����ѹ�Ȩ�������۾�̯����Щ���ֽ�“�ӻ�ȥ”��Non-GAAP��������ͨ�û��������Ӫ������ͬ��������2���ٷֵ㣬��2.1%��

������������ô�����أ���һ��������û�г������أ�����������������ɱ�(cost)���ٻ���һ�£�����21-23%���䣬�����������������Ӫ�����ʵľޱ䡣

�����仯ԭ����Ҫ��������

����1. �̳ǣ���Ӫ+����������ë����(gross margin)�����ˣ�

����2.�г����Ե�������Ӫ���������½���

����3.�ִ�������ģЧӦ����������Լ�ɱ��½���

��������ԭ��1�������߹��ڷ���ʦ������¶���̳�ë����ͬ��������76������(0.76%)����ô������ԭ���ж��Ŀ��ܣ����粿����Ʒ����ˣ���Ŀ�ṹ�����ˣ�������ƽ̨�Ĺ�����������ǿ�ˣ����н���4��1��ʵʩ����ֵ˰�ĸ�����������һ��������ȡ�

����������Ʒ��ۻ��ܵ������ߵִ�����Ŀ����Ч�����õ�ë��������Ҫ�������ڹ��̵ȣ��̳�ë���ʵ�����Ӧ����һ��������С�Ĺ��̣���ȽϷ�������ҵ�Ĺ��ɣ����������Ѿ�����21������ʵ���̳�ë����ͬ��������

��������Ӫ�������ʣ��г�Ӫ����/�����룩�������ȿ�����ȥ��ͬ�ڵ�4.3%�½���3.7%�����ϰ��꿴����ȥ��ͬ�ڵ�3.9%�½���3.5%�������꿴��2016-2018��Ӫ������������Ϊ3.9%��4.1%��4.2%���������ǡ����Կ��ǵ�Q4�ǵ����������Լ��г������������ҵ����أ�δ��Ӫ�������ʵij�����λ���ܲ�̫��ʵ��

��������������Լ�����ʣ��ִ���������/�����룩�ı仯��

���������ȵ�6.1%�Ǿ���2014��IPO��������͵㡣IPO���꾩��������ʼ����3-6���г��������ڸù����е��߳��ж���������٣�����ȱ����ģЧӦ���ټ��Ͼ���2015��������Ʒ��Ŀ���Ϳ͵��۶���������������������ɱ��ܸߣ�̧������Լ�����ʣ���������Ӫ�����ʡ�

������2016-2018�꣬����Լ����������Ϊ7.2%��7.1%��6.9%�������½����п�������Ϊ���߳��ж���������ʼ������һ����������ģЧӦ��Ҳ�����Ƕ��˷Ѽ۸�ĵ��������������ɱ���

�������ϣ��ھ�����Ӫ�����ʱ仯���������������У����ڸ��Եı仯���Ʋ���һ�£��Դ��ڲ�ȷ���ԣ������Ҫ����1-2�����ȡ��ر���Q4���̴�ټ��ı仯���Լ��������ֵ��г����ԣ��õ�һ������ȶ�����Ӫ���������ƺ�ź��жϡ�

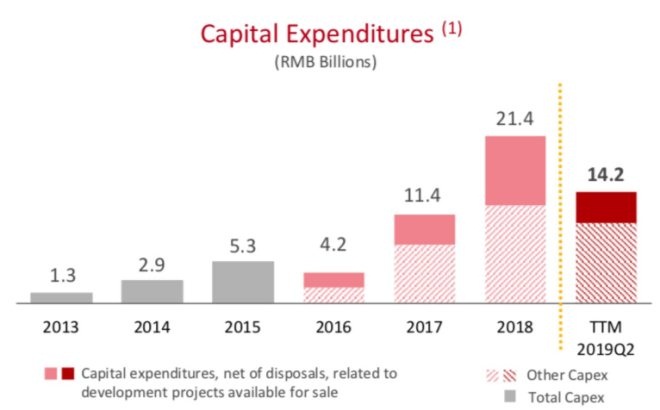

������������˵���������ʱ��Կ�֧CapEx (Capital Expenditure)�仯�����ǽ�һ���������ʲ���ծ�����ֽ����������Ƚ���һ�£��ʱ��Կ�֧����Ϊʵ�ֵ�����������е�Ͷ�ʣ��������Ƿ�ӳ��δ�����������еģ����繺���豸�����ִ����ĵȡ�

����������“���ʱ�����”��֧����������������ڵ��ڵ�������У��ᷴӳ�ں�����������У������ᱻ���뵱�ڵ��ʲ���ծ�����ֽ���������

����2016-2018�꣬������CapEx�ɱ�����������Ϊ42�ڣ�����ң���114�ڡ�214�ڣ�2018��CapEx�ĸ�Ͷ��Ҳ���µ���������ֽ�������Ӫ�ֽ�����ȥCapEx����IPO���״γ����˸��������ҵ�ֿ�����ЩCapExӦ�ýϴ�Ͷ���˲ִ��������������ر��ǶԵ����г����Լ�����������ҵ̬�IJ��֡�

������2Q19������CapEx��Ϊ14.8�ڣ��������ڵ�TTM������12���£�CapExΪ142�ڣ�������2017���ˮ��CapEx�½���һ�����������2018�꣬�����ϰ�������ս����ʱ��Կ�֧�Ĺ�ģ����һ�����ǴӴ����ʲ������еõ���һ�����棬������֧��������1Q19���ʱ��Կ�֧Ϊ�ȽϺ���������1.2�ڡ�

����CapEx�Ľ��ͣ��п����Ǿ����Ե����г��ִ������Ĺ�ģ��Ͷ���������ݸ�һ���䡣�������Ͽ������������Դ���Ͷ���ڣ�Q2����������ҵ��ﵽӯ��ƽ��㣬���б�־�����壬��������Non-GAAP�¼���ģ��ܷ����������Ļ���֤������Щ���������Ŀǰ������CapEx�ṹ��������������ǿ���ڷ���ʦ������˵����˾�ᱣ��Ͷ�ʹ�ģ��δ��Ͷ�ʷ������¼�����AI���Ƽ��㡢����Ʒ��ȡ�

������Ȼ�������˿���ģЧӦʵ��ӯ����ģʽ����ô������CapEx�ṹ��ô������ЩCapEx����Ч����Ӧ�������г��ݶ�û�������ARPUֵ����Ӫ�յ������ϣ�ͨ����ģ��̯���ɱ���������ͨ������Ͷ�ʿ��Ƴɱ���

��������Դ��һǧ�����֣�

��ע���ţ�redshcom ��ע����: ����