ЁЁЁЁЩЯжмЮхЃЌбЧТэбЗЙЋВМСЫ2019ФъЕк2МОЖШВЦБЈЁЃетМвУРЙњЕчЩЬОоЭЗдкБОМОеЖЛё634.0вкУРдЊгЊЪеЃЌЭЌБШдіГЄ19.9%ЃЛОЛРћШѓ26.3вкУРдЊЃЌБШШЅФъЭЌЦкаЁЗљЩЯеЧ3.6%ЁЃ

ЁЁЁЁЪеШыНсЙЙЗНУцЃЌЯпЩЯСуЪлЪЕЯжЪеШы310.5вкУРдЊЃЌЭЌБШдіГЄ14.3%ЃЛвдШЋЪГГЌЪаЮЊКЫаФЕФЪЕЬхЕъЪеШы43.3вкУРдЊЃЌМИКѕКЭШЅФъГжЦНЃЛЕкШ§ЗНТєМвЗўЮёЪеШы119.6вкУРдЊЃЌдіГЄ23.3%ЃЛЖЉдФЗўЮёМЬајЮЌГждіГЄЃЌЪеШыЙцФЃДяЕН46.8вкУРдЊЃЌдіЗљ37.2%ЃЛдЦЗўЮёгЊЪе83.8вкУРдЊЃЌдіЫй37.3%ЃЌЪзДЮЕјЦЦ40%ЃЛЦфЫћЪеШыЃЈжївЊЪЧЙуИцвЕЮёЃЉ30вкУРдЊЃЌЩЯеЧ36.8%ЁЃ

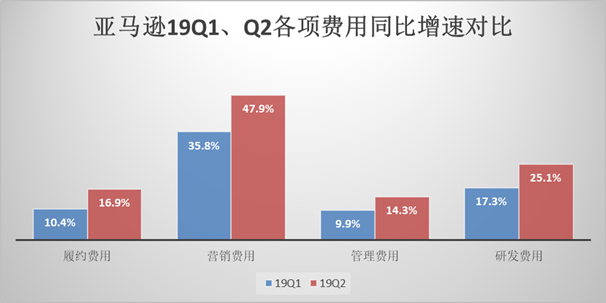

РДдДЃКбЧТэбЗ19Q2ВЦБЈ

ЁЁЁЁ“вЛШеДя”ЙІЙ§ИїАыЃП

ЁЁЁЁБОМОЖШ634вкУРдЊЕФгЊЪеИпгкЪаГЁдЄЦкЕФ625вкУРдЊЃЛЕЋEPSЃЈУПЙЩгЏгрEarnings Per ShareЃЉШДжЛга5.22УРдЊЃЌВЛМАЛЊЖћНждЄВтЕФ5.57УРдЊЁЃГЌдЄЦкЪеШыШДУЛДјРДГЌдЄЦкРћШѓЃЌдвђжЛФмЪЧвЛИіЃКГЩБО/ЗбгУеЧЗљЙ§ПьЃЌЭЬЪЩСЫРћШѓЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌбЧТэбЗдкНёФъ4дТаћВМШЋУцЬсЩ§УРЙњPrimeЛсдБЕФгУЛЇЬхбщЃЌНЋдРДЕФУтЗбСНШеДяЩ§МЖЮЊвЛШеДяЃЌВЂМЦЛЎдк2МОЖШСЂМДЭЖзЪ8вкУРдЊвдЪЕЯжетвЛФПБъЁЃ

ЁЁЁЁЫљвдЃЌВЦБЈЗЂВМКѓЃЌ“вЛШеДя”ГЩЮЊСЫЭтНчЙизЂНЙЕуЁЃВЛЩйУНЬхШЯЮЊХфЫЭЪБаЇЕФЬсЩ§ЪЧЧ§ЖЏгЊЪеЩЯеЧЕФжївЊдвђЃЌЖјДѓЪжБЪЕФЭЖШыгжРЕЭСЫОЛРћШѓЁЃ

ЁЁЁЁГЯШЛЃЌЮоТлЪЧББУРЕиЧјгЊЪеЛЙЪЧЯпЩЯСуЪлвЕЮёЃЌбЧТэбЗЖМдкБОМОЖШгаЫљИФЩЦЁЃЯТЭМЫљЪОЃЌ19Q2бЧТэбЗдкББУРЕиЧјЕФгЊЪеЭЌБШдіГЄСЫ20%ЃЈЬоГ§ЛуТЪгАЯьЃЉЃЌХЄзЊСЫДЫЧАЖрИіМОЖШдіЫйЗХЛКЕФЧїЪЦЁЃЭЌЪБЃЌ16%ЃЈЬоГ§ЛуТЪгАЯьЃЉЕФЯпЩЯСуЪлдіЫйвВДДдьСЫНќ5ИіМОЖШЕФаТИпЁЃ

ЁЁЁЁЕЋЩЯЪіГЩМЈЪЧЗёЖМдДзддкУРЙњПЊЦєСЫ“вЛШеДя”ЗўЮёЃПЁИСуЪлыДаЧЧђЁЙгаВЛЭЌЕФЙлЕуЁЃ

ЁЁЁЁБОМОЖШЃЌбЧТэбЗТФдМЗбгУДяЕН92.7вкУРдЊЃЌЭЌБШдіГЄ16.9%ЃЌдЖИпгк1МОЖШЕФ10.4%ЁЃетЛђаэПЩвдЗДгГбЧТэбЗдкУРЙњЭЦЙу“вЛШеДя”ЫљЛЈЗбЕФОоЖюЭЖШыЃЌЕЋВЛФмвђДЫЖЯЖЈетЪЧЕМжТБОМОЖШ“ЪеШыЗДЕЏЃЌРћШѓЯТЕј”ЕФжївЊдвђЁЃвђЮЊЦфЫћЕФЗбгУжЇГівВдкЩЯеЧЁЃ

ЁЁЁЁШчЯТЭМЫљЪОЃЌбЧТэбЗБОМОЖШИїЯюЗбгУдіЫйШЋУцЩЯЩ§ЁЃ19Q2змдЫгЊЗбгУЃЈTotal operating expensesЃЉ603.2вкУРдЊЃЌЭЌБШдіГЄ20.9%ЃЌИпгкгЊЪедіЫй1ИіАйЗжЕуЁЃ

ЁЁЁЁгЩДЫПЩМћЃЌББУРЕиЧјЛђепЯпЩЯСуЪлвЕЮёЕФдіЫйЗДЕЏПЩФмВЛНіНіРДзд“вЛШеДя”ХфЫЭЕФЭЦЙуЃЌЖјЪЧЦфЫћЗНУцЕФЭЖШыЃЌБШШчгЊЯњСІЖШМгДѓЁЃЭЌбљЃЌБОМОЖШОЛРћШѓдіЫйЗХЛКЕФ“зяП§ЛіЪз”вВПЩФмВЛЪЧЖд“вЛШеДя”ЕФЭЖШыЃЌЖјЪЧШЋЗНУцЕФЗбгУжЇГіЁЃ

ЁЁЁЁЪЕМЪЩЯЃЌбЧТэбЗЪзЯЏВЦЮёЙйBrian OlsavskyОЭдкЕчЛАЛсвщжаБэЪОЃК“ЕБЬИЕНЕкЖўМОЖШКЭЕкШ§МОЖШЕФгЊвЕЪеШыЪБЃЌШЫУЧЭЈГЃЛсЬИМА“вЛШеДя”ЃЌЮвЯыЧПЕївЛЯТЃЌЛЙЛсгаЦфЫћвЛаЉЭЖзЪЁЃЃЈБШШчЃЉЕкЖўМОЖШЃЌЮвУЧЕФгЊЯњЗбгУЭЌБШдіГЄСЫ48ЃЅЃЌетЪЧЖржжвђЫиЕМжТЕФНсЙћ”ЁЃ

ЁЁЁЁбЧТэбЗЛЙгаЖрДѓЕФЯыЯѓПеМфЃП

ЁЁЁЁШчЙћ“вЛШеДя”ЗўЮёВЂУЛгаУїЯдЭЦЖЏвЕМЈдіГЄЃЌФЧУДЖдИУЯюФПЕФЭЖШыЪЧЗёЛЙгаБивЊЃП

ЁЁЁЁДггУЛЇЬхбщЬсЩ§ЕФНЧЖШПДЃЌЗЧPrimeЛсдБЕФУтдЫЗбЖЉЕЅашвЊ3-6ЬьЭъГЩХфЫЭЃЌвђДЫЃЌ“СНШеДя”ЕФГіЯжЖдгУЛЇЬхбщгаНЯДѓЕФЬсЩ§ЁЃЯждкЕФ“вЛШеДя”ЖдНјвЛВНгХЛЏгУЛЇЬхбщЕФзїгУПЯЖЈВЛЛсФЧУДУїЯдЁЃ

ЁЁЁЁИљОнRBC CapitalЕФЕїВщЃЌбЁдё“ЭЌШеДя”ЕФгУЛЇжаЃЌга48%ЕФШЫУПФъдкбЧТэбЗЩЯЕФЛЈЗбГЌЙ§800УРдЊЃЛЗЧ“ЭЌШеДя”ЕФгУЛЇжаЃЌ33%ЕФШЫДяЕНетвЛЯћЗбН№ЖюЁЃ

ЁЁЁЁЭЌЪБЃЌ77%ЕФ“ЭЌШеДя”гУЛЇУПдТжСЩйЪЙгУ2-3ДЮбЧТэбЗЃЛдкЗЧ“ЭЌШеДя”гУЛЇжаЃЌетвЛЪ§зжЮЊ50%ЁЃ

ЁЁЁЁгЩДЫПЩМћЃЌХфЫЭЪБаЇЬсЩ§КѓЃЌгУЛЇЯћЗбН№ЖюКЭЙКТђЦЕДЮЕФШЗЛсдіМгЃЌЕЋЫЦКѕвВВЛЪЧКмУїЯдЁЃЪевцПЩФмгаЯоЃЌЕЋГЩБОШДВЛШнаЁъяЁЃ

ЁЁЁЁRBC CapitalБЈИцЯдЪОЃЌбЧТэбЗвбФмЮЊ72%ЕФУРЙњШЫПкЬсЙЉ“вЛШеДя”ЕнЫЭЗўЮёЃЌАќРЈ16ИізюИЛдЃКЭШЫПкзюЖрЕФжнвдМАЛЊЪЂЖйЬиЧјЕФМИКѕЫљгаМвЭЅ(95%ЛђИќЖр)ЁЃ

ЁЁЁЁЯТЭМРЖЩЋВПЗжЪЧдчдк2014ФъОЭвбОЪЕЯж“ЭЌШеДя”/“вЛШеДя”ЕФЕиЧјЃЌКьЩЋдђЪЧЮДРДдЄМЦНЋвЊИВИЧЕФЕиЧјЁЃПЩвдПДЕНЃЌМДЪЙЭъГЩЖдКьЩЋЕиЧјЕФИВИЧЃЌОрРыУРЙњШЋОГвРШЛгаКмДѓВюОрЁЃбЧТэбЗашвЊдкЮДРДЮЌГжИпЭЖШыЁЃ

ЙВ2 [2] ЯТвЛвГ Ек1вГ Ек2вГ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: бЧТэбЗ