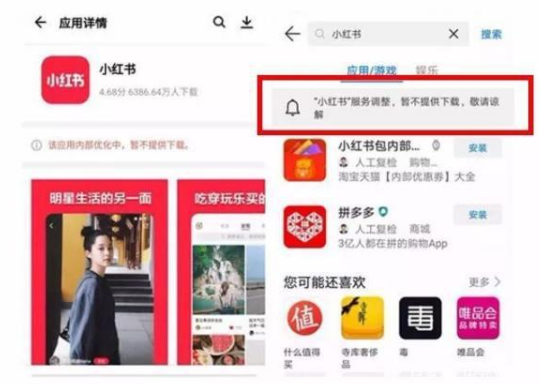

����7��30�գ� �й����ݵ��̵���ͷ��“С����”��������Ӧ���г��¼ܡ���Ϊһ���ų�2.5���û���“��������ƽ̨”��С����ķ�չһֱ�����ݵ��̵ķ���ꡣ

�����˴�ͻȻ���¼�����˵��硡���˵С����Ӫ�������ѳ�“��ʬ����”�ģ���˵С�������������������δ����ģ�Ҳ��˵С�����д�����类���ɵġ���֮�����������������淴���Ӷࡣ��С����ٷ���ƣ�“��������ز��Ź�ͨ�С�”

�����������������ݸ�����������“�ֲ�”�����˵���һ��չ����——����������Ͱ͵��Դ�ͳ��Ʒ���������ĵ�����ҵ���������»��ᣬ��ʼ������“�ֲ�”��������������С������������“��������Ȧ”�����꣬�����������˾�������Ȧ�����ϻ��˼ƻ��������������ͷ��������ˣ�����Ͱ����µ�“��к���”Ҳ����Ϊ“�Ա���С����”����Ŷ��Ƶ����“�Ա��涶��”�������ٲ�����ʽ�����û�ԭ���ĺ���������ݣ����⣬��������������Ҳ���Ƴ�“�ֲ�����”……

���������С����Ĵ��ģ�¼ܣ�ȴ���������ư�������ͣ����������Σ��й����ݵ��̵ķ�չ����2019���ѵ��˸ø��̡���˼��ʱ���ˡ��Դˣ�����“�����ټ�”ר���˵�Ƥ���̴�ʼ�˷뻪����

���������Ƿ뻪�������ݵ�����״������IJ�����

����1

����2016�굽���ڣ����ݵ���һֱ������

�������ݵ�����2016���һ�ȱ���Ϊ��һ�������������»��ƣ����ǵ����ڲ�û�з�չ���ļҹ�˾����Ϊ�����ݵ��̶����У�������Ϊ�������úþͱ����һ���½���Ʒ�ơ�

�����������ֽ�����������һ��ԭ����ǣ�˵���ף����ݵ��̻��ǵ��̣�����ֻ�ǵ��̵�һ�������������������Ļ��ơ�

�������ǿ��Լذ����ݵ��̷�Ϊ���¼������

����2

����ͨ������“�ֲ�”���������ɱ���ȥ��

������һ���ǣ���ͳ�̼��л�����ͨ������“�ֲ�”�ķ�ʽ������ȡ���������ַ�ʽ�ż���Խϵͣ�Ҳ����ȥ��һЩ���졢���ǣ�ͨ��ֱ������һЩ�����ŵĴ����������������ʵ����ģʽ������Ǹ�ִ�������£���û��̫�ഴ���Եļ�ֵ������һ��ʼ�����Ļ���һ�������ƣ��ܿ�ץס�˺����ڣ�����Ǯ��

������Ҳ������Ϊû̫�ߵ��ż��������˺ܿ��ȥģ�£�Ҳȥ�����죬���յ�������ɱ��dz��ߡ���ǰ����ռ�����۳ɱ���5%-10%��������ռ��30%�����Ҫ�ټ��ϻ������á������������ݵ���˵����ֻ��Ϊ�˴��������������д����Ʒ�Ƶġ�

����3

����ͨ�����ݴ������̣�������ݳɱ���ȥ��

�����ڶ��������ǣ�һЩ�����������ݻ���Ϊ�������ݱ��ֵĹ�ģ����ƾ��������������������ҵ����“һ��”“����”������������������������Ȼ���Լ�ȥ���̼ҵ����͡�

������������һ�����෴�ķ�ʽ��һ��ʼ��һЩ�����ܻ��У��������ͻᷢ��һ����������——�����ɱ���

���������ɱ����ڵ��������ݷ�����û��ʲô��������“һ��”�������������������̵ľ��������ˡ���Ϊ������ƷƷ��Խ��Խ�࣬Ϊ�˴������ݵijɱ�ҲԽ��Խ�ߡ�

��������������������ݣ����������е��̼Ҽ���Ʒ��Ϣ��ת�����ַdz��͡�

�������������ɱ����֮���������ݵ��̺ܿ�������ƿ���������Ҫת������ȥ���꣨����“һ��”��������ҪȥѰ�ҿͻ������

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: С����