������һ�������սʱ����������ս��Ī���ڷ�����ս�ۡ�

�����������Ƿ����������ľ���Ҫ������ͨ��������Ҫ�Ż��ͷ������ߵ����ࡣ

������ʱ���¹������ʵ۾������·����ǣ�����Ҫ�÷����dz�Ϊ“���鷨����ĥ��”���¡�������Ͷ��100���ʦ�����ڷ����Dz�ϧ������ս��

�����̶�10���µ�ʱ���ڣ��ⳡ���ս������ս����˫����Ͷ��������ˣ�������70�����ˡ�������Ҳ��˱���Ϊ“�����ǽ����”��

���������г�����ô�������ڹ�ȥ�������ս���ͷ�����ս�ۼ���ûʲô����˫����Ю��Ͷ���˵ĵ�ҩ������ս���ϴ�����ս����ҩ�յ�������ս��ȴʼ�ն�������֮�С�

�����������ô��������“������”���Ƴ��������“�����ս”�ƻ���

������ͨ�Ա�����è��֧�������ڱ�������ô�Ȱ���ϵ�ĵײ㣬�ÿڱ�����ô����ϵ����ʵ����Խ�����ת��Ϊ�̻��ṩһ�������ֻ���Ӫ����ϵ��

����һ��ԭ���������г��ľֲ�ս������������������������������Լ����������ֻ�ת��ս����

����һ

����������ս��

����̹��˵�������Ƕ����Ż��Ƕ���ô��˵�������г����“����ս”���嶼����

��������ҵ����һ��Ӫ�ոߡ��ɱ��ߣ�ȴë���͵�ҵ�����վ�ֻ�������ֶΣ�ȴ���ܳ�ΪĿ�ġ�

�������ǿ���ȥ�������ŵ�һ���ȲƱ���

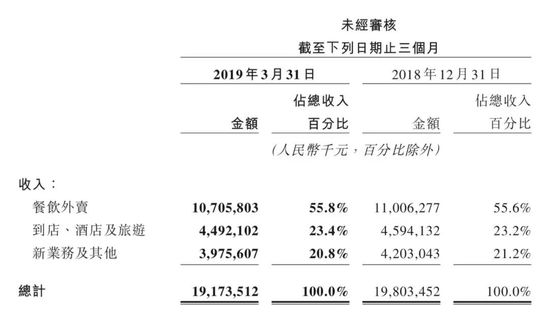

�����������棬����������ƽ̨������Ӫ����ռ�ݺ���λ�ã�Ӫ��ռ��55.8%��

�������������ȥ������ҵ��ijɱ�ȴ���Է��֣��������۳ɱ�ռ���ŵ���һ�����ܳɱ���65%��

�������ŵ���һ���ȲƱ���ʾ�����������ֲ������۳ɱ���2018��ͬ�ڵ������65��Ԫ����40.5%��92��Ԫ����Ҫ���ڲ����������ױ������Ӷ������������ֳɱ����ӡ�

���������ɱ����й�Խ��Խ�ߣ����ֳɱ��Dz�����ƾ�վͽ��͵ġ�Ҳ����˵�����Ž��ױ����������ӣ��ⲿ�ֳɱ�ֻ��������ǡ�

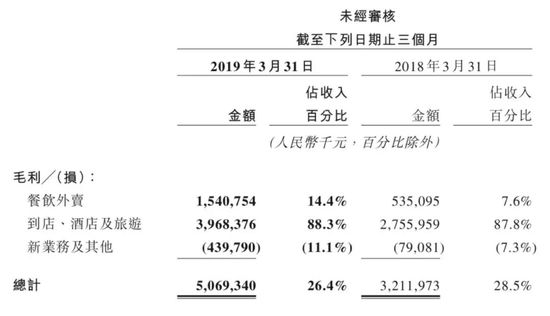

�����������ȥ��ë���ʣ����ܷ��������ˡ����ŵ����IJ�������ҵ��ë���ʽ�ռ��ë����14.4%����Ȼ��������ҵ��Ӫ�ոߣ���ë��ʵ�ڲ��ߣ����ŵ�������Ǯ��ҵ����ʵ�ǵ��ꡢ�Ƶ꼰����ҵ��

�����ۺ������ű�ȥ���Ļ�������������һ�����������ֳ������ֺû�û�취����˾���������ҵ��

��������ҵ������ŵ�����ˣ�������˵Ҳ����ˣ�������̫�����⡣

������“�ļ�ս��”Ͷ��30��Ԫ�����������“ů���ƻ�”������ô�ľ���Ͷ��ʹ�ð������ɱ�������

����2019��һ���ȲƱ���ʾ������Ͱ�Ӫҵ�ɱ�Ϊ556.1��Ԫ��ռ�������60%������Ͱͼ���CFO�����ڲƱ������Ͷ���ߵ绰�����ϱ�ʾ������ý��ͱ������������ôռ�����������Ӫ�յĴ�ͷ��ĿǰͶ�����

������Ȼ��ˣ�Ϊʲô��������ŵ�����Ҫ������ҵ���������֮��Ĺ���

��������ԭ������ڣ�����ս��Ҫ�أ�����“������”����“������”վ���˽Ÿ�������������ս�߳����Ļ���Ȩ��

����1������ҵ���DZ�������������ڼ�ҵ������ҵ���㹻��Ƶ���뱾���������Ͽ�����ʱ���Ƶ�������������ҵ������ռ����ޡ�

����2������ҵ�����ļ�ʱ������������������Խ��Խ���ԣ����ڳɳ�Ϊ�봫ͳ����һ������ҵ֧����ҵ���ʹ�ͳ����һ����ͨ��ͬ������ռ����ޡ�

����“������”��������ڣ�����ҵ����ս����Ŧ���������źͰ�����ԣ�����“������Ͷ��”��

��������������Ŀ�����ڱ�������������ǵ�����������

��������һ�����ڲƱ�����ʦ�绰�����ϣ����O��CEO���¾��ᵽ��������������г���һ���dz���Ҫ������“���ォ�߾�����Ӯ���ⳡս��”��

�������ŵ����Ѿ����У�����ֵ��������Ҫ��“������”��ս�Ժ��ģ���“������”�ֲ�Ӧ�ó�Ϊ���۹�˾�����“�����”��

����2018��Q4֮�����������Ļ��Ƚ�������������ͣ�Ͳ�ǰ��һ����Ϊ�����Ĵ�ͳ�������ܴ��ڼ��ڵ�Ӱ�죬���������ͣӪҵ���½�����Ҳ����������ʷ���ơ�

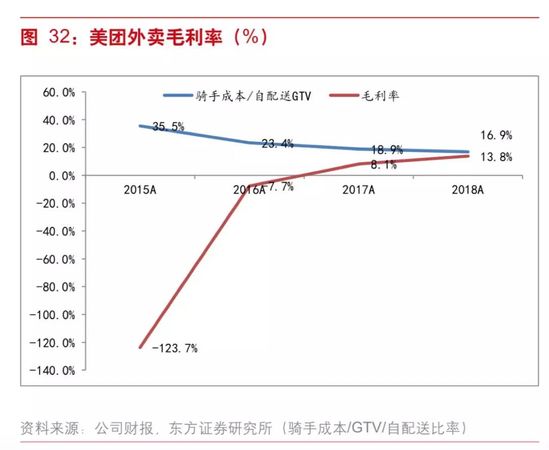

���������ͬʱ������������ë���ʻ��ڲ�����������˵����ʹ��Զ���ô�IJ��������ŵ���Ҳ������������ս����۸�ս������ϣ���õ�������ë���ʡ������������ܸ�Ͷ���˽����ÿ��ı�����

����������ԣ��ڱ�����ô�ľ�Ͷ��ͬ����Ҫ����Ҫ�ļ�ֵ��֧�š�

�������ﵱʱ�չ�����ô�����б��������������г������DZ���ĺ����û������ؼ�ʱ�����Լ�������ս��Эͬ���á�

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ����ô