ЁЁЁЁЩъЭЈПьЕнЙЩЗнгаЯоЙЋЫОдкЩюлкжЄШЏНЛвзЫљЗЂВМ“ЙигкЙЋЫОПиЙЩЙЩЖЋГжЙЩНсЙЙБфИќЕФНјеЙЙЋИц”ЁЃЙЋИцЯдЪОЩъЭЈПьЕнДѓЙЩЖЋЕТвѓПиЙЩНЋЦфГжгаЕФЕТвѓЕТШѓ49%ЙЩШЈзЊШУИјАЂРяАЭАЭЃЌАЂРяАЭАЭЮЊДЫНЋжЇИЖШЫУёБв46.7вкдЊЁЃетвтЮЖзХАЂРяАЭАЭе§ЪНШыЙЩЩъЭЈПьЕнЁЃ

ЁЁЁЁетбљЃЌФПЧААЂРяАЭАЭвбОЭъГЩЖд“ЫФЭЈ”——дВЭЈЁЂжаЭЈКЭЩъЭЈЁЂАйЪРЕФШыЙЩЃЌдйМгЩЯВЫФёЭјТчЃЌАЂРяЕФГЌМЖСЊУЫвбОГЩаЭЁЃ

ЁЁЁЁДгФПЧАЕФИёОжРДПДЃЌАЂРяЯЕГжгадВЭЈЕФЙЩЗнДяЕН17.03%ЃЌжаЭЈЙЩЗнДяЕН8.43%ЃЌГжгаАйЪРЕФЙЩЗнДяЕН27.79%ЁЃЫуЩЯЩъЭЈЕФ49%ЃЌАЂРягыЙњФкПьЕнЕФАыБкНЩНЖМгаЙиЯЕСЫЁЃ

ЁЁЁЁетбљЕФЧщПіЯТЃЌећИіПьЕнвЕЕФИёОжвбОДгПЊЪМЛьеНЕФОжУцЕНЫФЭЈвЛДяЃЌдйЕНЯждквдАЂРяеНЯпЖдПЙОЉЖЋЁЂЫГЗсЃЌМИКѕОжУцвбГЩЖЈЪНЁЃ

ЁЁЁЁАЂРяЁЂОЉЖЋЁЂЫГЗсЁЂ“ЫФЭЈвЛДя”ЕШЃЌ2019ФъЃЌШУПьЕнвЕЕФЪаГЁељЖсеНЯѕбЬИќХЈЁЃ600вкМўЕФжаЙњПьЕнАцЭМНЋЛсГЪЯжКЮжжаЮЪНЃП

ЁЁЁЁ600вкМўЃЌПьЕнвЕНјШыЧРЪГЦк

ЁЁЁЁЮвУЧЯШРДПДМИзщЪ§ОнЃК

ЁЁЁЁ1ЁЂШЋЪРНчФъПьЕнСПдМ1000вкМўЃЌжаЙњеМСЫвЛАыЃЌЯрЕБгкСНМўПьЕнжагавЛМўдкжаЙњЁЃ

ЁЁЁЁ2ЁЂ2018ФъЃЌШЋЙњПьЕнвЕЮёСПЭъГЩ507вкМўЃЌЭЌБШдіГЄ25.8%ЃЛвЕЮёЪеШыЭъГЩ6010вкдЊЁЃЦфжаЕчЩЬМўЮЊ436вкМўЃЌеМБШЮЊ86%ЃЛЩЬЮёМўЮЊ71вкМўЃЌеМБШЮЊ14%ЃЛЕчЩЬМўеМОнећИівЕЮёСПЕФжїЕМЕиЮЛЁЃ

ЁЁЁЁ3ЁЂ2019ФъжаЙњПьЕнвЕЮёСПНЋДяЕН600вкМўЃЌвЕЮёЪеШыНЋДя7150вкдЊШЫУёБвЁЃдЄМЦЕН2020ФъПьЕнСПНЋГЌ700вкМўЁЃ

ЁЁЁЁ4ЁЂИеНсЪјЕФ“618”ДѓДйЃЈ6дТ1ШеЁЋ18ШеЃЉЃЌШЋаавЕЙВРПЪеПьМў31.9вкМўЃЌЭЌБШдіГЄ26.6%ЃЛзюИпШеДІРэСПГЌЙ§2.43вкМўЃЌЭЌБШдіГЄ54.8%ЃЌБШШеГЃДІРэСПИпГі27.9%ЁЃ

ЁЁЁЁДгЪ§ОнРДПДЃЌПьЕнвЕдкЙњФкЛЙЪЧХюВЊЗЂеЙЁЃУПФъ100вкЕФдіГЄЫйЖШЃЌЖјФПЧАЪаГЁаТАцЭМвбГЩаЭЁЃ

ЁЁЁЁаТПьЕнвЕАцЭМГЩаЭ

ЁЁЁЁжаЙњЕФПьЕнИёОжЃЌгавЛЙЩЧПДѓЕФСІСПЃЌОЭЪЧДЋЭГПьЕнЕФСљДѓЩЯЪаЙЋЫОЃЌЫћУЧЗжБ№ЮЊЃКЫГЗсЃЌАйЪРЃЌжаЭЈЃЌдВЭЈЃЌЩъЭЈЃЌвдМАдЯДяЁЃ

ЁЁЁЁзд2016Фъ10дТПЊЪМЃЌАыФъВЛЕНЪБМфЃЌдВЭЈЁЂЩъЭЈЁЂдЯДяЁЂЫГЗсТНајЩЯЪаЃЌжаЙњУёгЊПьЕнгРДзЪБОЛЏЕФживЊЕФРяГЬБЎЁЃвЛДѓВІПьЕнЦѓвЕШЋУцзЪБОЛЏЃЌШУЪаГЁПДЦ№РДБэУцЗБШйЃЌЕЋБГКѓвВЪЧАЕГБакгПЁЃУцЖдЩЯЪаКѓЕФВЦБЈбЙСІЃЌвЕЮёдіСПКЭОгЊЙцФЃГЩЗЂеЙжиЕуЃЌЪаГЁОКељГЪАзШШЛЏЁЃ

ЁЁЁЁИљОнЪ§ОнЯдЪОЃЌетСљДѓПьЕнЦѓвЕвбНЋеМШЋЙњзмСП76.5%ЁЃжаЭЈЪаГЁеМгаТЪзюИпЃЌДяЕНСЫ18.7%ЁЃ

ЁЁЁЁЮвУЧРДзіИіЖдБШЃК

ЁЁЁЁ2018ФъЃЌЫГЗсПиЙЩЃЈ002352.SZЃЉЕФЪеШыЮЊ909.43вкдЊЃЌЭЌБШдіГЄЮЊ27.6%ЃЛОЛРћШѓЮЊ45.56вкдЊЃЌЭЌБШдіЫйЮЊ-4.57%ЁЃ

ЁЁЁЁдЯДяЙЩЗнЃЈ002120.SZЃЉЕФЪеШыЮЊ138.56вкдЊЃЌЭЌБШдіГЄ38.76%ЃЛОЛРћШѓЮЊ26.98вкдЊЃЌЭЌБШдіГЄ69.76%ЁЃ

ЁЁЁЁдВЭЈЫйЕнЃЈ600233.SHЃЉ2018ФъЕФЪеШыЮЊ274.65вкдЊЃЌЭЌБШдіГЄ37.45%ЃЛОЛРћШѓЮЊ19.04вкдЊЃЌЭЌБШдіГЄ31.97%ЁЃ

ЁЁЁЁжаЭЈПьЕнЃЈZTO.NЃЉ2018ФъЕФЪеШыЮЊ176.04вкдЊЃЌЭЌБШдіГЄЮЊ34.8%ЃЛОЛРћШѓЮЊ43.83вкдЊЃЌЭЌБШдіГЄ38.72%ЁЃ

ЁЁЁЁЩъЭЈПьЕнЕФЪеШыЮЊ170.13вкдЊЃЌЭЌБШдіГЄ34.41%ЃЛОЛРћШѓЮЊ20.49вкдЊЃЌЭЌБШдіГЄ37.73%ЁЃКЭЦфЫћМИДѓПьЕнЙЋЫОЯрБШЃЌЩъЭЈПьЕнЕФЪеШыКЭОЛРћШѓдкХХУћЩЯЖМЯрЖдШѕЪЦЁЃ

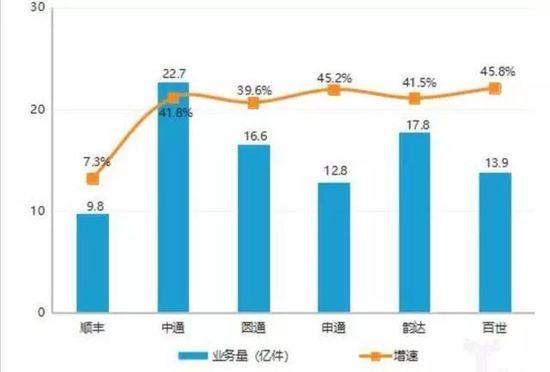

ЁЁЁЁ2018ФъЃЌжаЭЈвЕЮёСПЮЊ85вкМўЁЂдЯДя70вкМўЁЂдВЭЈ67вкМўЁЂЩъЭЈ51вкМўЁЂАйЪР55вкМўЁЃ

ЃЈжЦЭМРДздЃКвкХЗЭјЃЉ

ЁЁЁЁЕЋЫцзХЫФЭЈгыАЂРяЮеЪжКѓЃЌАцЭМвВЗЂЩњСЫБфЛЏЁЃАЂРядкећИіПьЕнвЕЕФЛАгяШЈдНРДдНжиЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: ПьЕн