6月23日,中国线下零售老大苏宁,成功收购家乐福中国80%股份。

这是中国零售业一个标志性事件。

对外,中国传统零售业数字化转型,领跑外资传统零售业。对内,零售业线上追着线下打的局面彻底改变。

零售业巨头正在成长为全品类、全渠道、全客群的泛零售生态圈,未来中国零售业,业已形成阿里、腾讯、苏宁三国杀的基本格局。

中国零售业的商业生态和商业逻辑正在发生深刻变化。

见微知著,此次苏宁收购动作背后,是值得深度剖析的新零售商业逻辑。

一、基本格局:线上追击线下

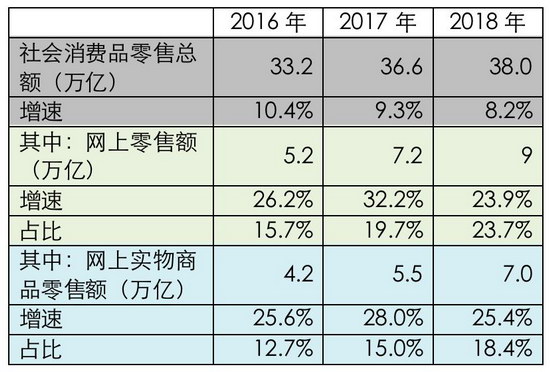

据国家统计局数据,2018年中国社会消费品零售总额是38万亿。其中,网上零售额9万亿,线下500万人民币以上的零售渠道规模约占14.5万亿。

网上实物商品零售额占中国社会消费品零售总额已经高达18.4%,增速高达25.4%。这两个比例,比较符合大众对零售格局的认知:

近几年,中国线下零售一直处于被线上追击的状态。

1、阿里、京东代表的是中国第一代产品型电商。

主要特点是:大品类+大客群+大渠道+大流量。

早期这一类电商对线下零售冲击极大,现在此类电商的流量红利已经见顶,纷纷走入线下。

2、美团、滴滴、饿了么代表的是中国第二代服务型电商。

主要特点是:本地生活服务/本地出行服务+线上流量+线下交付。

3、腾讯微商、拼多多、云集代表的是中国新一代社交电商。

主要特点是:社会化传播+社交裂变+分销+拼团。

4、大众点评、小红书代表的是中国新一代内容电商。

主要特点是:内容传播+企业服务+流量分发。

除此之外,还出现一些混合型电商:

5、网易严选、小米代表的是中国新一代服务+产品型电商。

主要特点是:买手服务+品类聚合+锁定目标客户群。

6、盒马鲜生代表的是中国新一代服务+产品型电商。

主要特点是:本地生活服务圈+生鲜超市+餐饮服务。

7、一条、年糕妈妈代表的是中国新一代内容+服务+产品型电商。

主要特点是:社会化传播+内容服务+精选电商。

二、苏宁绝地反击:线下零售业的逆袭

2016年10月,马云提出“新零售”。随后,腾讯提出“智慧零售”,京东提出“无界零售”。

底层逻辑,就是GMV电商流量红利见顶,必须通过线上线下融合来寻找新的业绩增长点。

2017年3月,苏宁开始反击。张近东提出“智慧零售”。经过2年多的摸索,苏宁的智慧零售布局已初见成效。

这主要来源于张近东对新零售本质的深刻认知。

他认为,不管新旧零售,零售本质不会变,都是以消费者为核心,以互联网为依托,以场景化消费为突破口,充分感知消费者行为习惯,实时预测消费趋势,反向引导生产制造,为消费者提供多样化、个性化的产品和服务,建立以消费者为中心的零售生态。

在落地执行上,苏宁做了这些关键性动作:

1、建立“两大一小多精专”智慧零售业态矩阵

“两大”是指苏宁广场和苏宁易购广场,“一小”是指苏宁小店,“多精专”是指苏宁易购云店、红孩子、苏鲜生、苏宁体育、苏宁影城、苏宁极物、苏宁县镇店等细分业态。

由此,苏宁搭建了场景化驱动的零售业态矩阵,建构了以消费者为中心的全品类全渠道全客群的零售运营体系。

2、实现“人、场、货”的数字化升级

“人”的数字化,线上核心就是移动支付能锁定数字账户的真实身份,从而建立以真实身份为核心的客户终身价值管理。

线下核心是场景流量,通过场景化的业态设计来吸附年轻人的注意力和拦截线下流量。2018年,苏宁易购实现62%销售收入来自互联网,其中数字化的“人”作用非常大。

“场”的数字化,核心是数字化场景化门店。

包括对消费者行为的洞察与分析、以消费者体验为核心的门店动线优化、通过场景化设计打通线上内容流量和线下场景流量,以及以消费者为核心建立购物之外的消费场景(金融、文创、体育等协同产业)。

“货”的数字化,核心是基于销售预测的反向定制生产、库存优化、物流优化。

2018年1月,南京新街口苏宁生活广场做数字化升级,改造之后销售收入同比增长16%。

消费者停留时间、购买决策等消费者行为数据,成为产品选品和研发迭代的重要依据。

3、完成互联网标准的技术架构重构

大多数零售企业在技术架构上,早期都是POS(门店销售系统)+ERP(企业资源计划),后来升级成线上WCS(电商解决方案)+线下POS(门店销售系统),最后升级成O2O线上线下渐进式融合。

苏宁拥有11000多IT工程师,收入2%投入研发,打造了传统零售业为数不多的互联网标准的企业级云服务。

4、完成连通产业互联网的服务架构重构

主要体现在苏宁小店进城市社区和苏宁县镇店下沉进3、4线城镇。

前者是服务半径内的流量拦截和供应链优化,后者是赋能县镇传统小零售商,把销售终端(小零售商)和产业互联网(苏宁B2B的行业服务能力)打通。

2018年,苏宁智慧零售实现线下零售的逆袭,年销售收入同比增长38%。

2019年,苏宁先后收购万达百货、家乐福,大举扩张,要在2020年开设2万家门店。

三、价值重构:新零售格局已变

中国零售业商业生态和商业逻辑正在发生巨变。

我们试着给新零售下一个定义:

新零售,是以消费者为核心,以人场货数字化为基础设施,以流量、数据和认知为驱动的零售业效率革命。

1、阿里、腾讯、苏宁代表着3种不同的新零售物种

阿里掌握了海量消费者需求数据,以业态创新为驱动力;

腾讯掌握了海量消费者注意力和国民级社交关系,自己不直接做零售,而是以流量投行和行业技术服务为驱动力;

苏宁掌握了海量线下生活半径流量和线下场景流量,通过企业云服务和数字化转型,以场景化业态矩阵为驱动力。

2、新零售与传统零售最大的区别,是人货场的效率和效用双升级

传统零售是货场人的顺序,注重专业分工和业态驱动。新零售是人场货的顺序,注重用户洞察、协同效应和数据驱动。

① 人

传统零售的人,是线下出钱的消费者。

新零售的人,是拥有丰富交易历史数据和社交数据的线上数字ID,客户不仅仅是出钱,更是商业合作者,拥有传播、分享、体验、裂变等多种商业合作价值。

② 场

传统零售的场,是指线上线下销售门店。

新零售的场,逻辑就完全颠覆了:“触点即终端,场景即门店。”除了购物场景,还有社交、娱乐、休闲、文化等多非购物场景下也能激发消费需求。

③ 货

传统零售的货,是高欲望消费下的功能消费品。

新零售的货,是消费者需求的反向定制品,是消费者支付意愿度更高的体验型消费、内容型消费、服务型消费等的解决方案。

3、新零售的价值重构

以消费者为核心,重构云端终端。呈现“集约用户、离散消费、场景业态、主题品类”的大趋势。

以数据为驱动,重构消费场景。传统零售是高欲望消费下的需求对接,新零售是数据驱动的消费者行为洞察下的行为诱导和场景化消费。

以效率为目标,重构商业价值。在全面数字化的基础上,优化商业价值链和经营效率。

中国零售业正在经历剧烈变革。

互联网电商、数字化转型、国际化市场依次是不同时代的主要驱动力。相信在不久的将来,中国零售业将追随中国手机海外销售的脚步,踏入国际化市场的大航海征程。

关于作者:曹升 灰度认知社创始人。专注研究传统产业+互联网、认知商业化、领导力禅修。担任美团外卖CEO课程战略合作伙伴、中国建筑装饰协会首席战略投资顾问、多家知名公司投资顾问、经济观察报特约研究员、北大创业营特约讲师等。

关注公号:redshcom 关注更多: