|

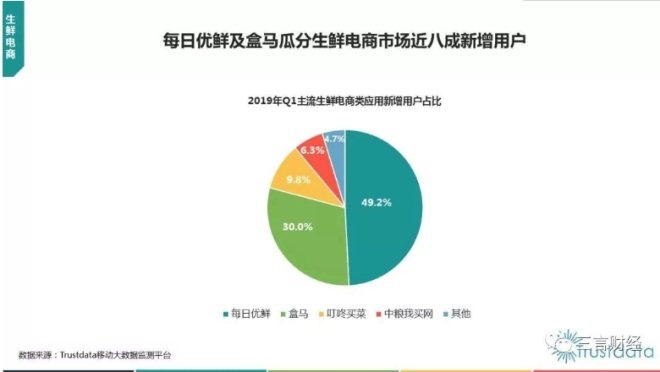

同时,根据Trustdata发布的2019年1季度中国移动互联网行业发展分析报告,每日优鲜和盒马鲜生分别以680万、402万的MAU牢牢占据着生鲜电商领域的头部。叮咚买菜则以81万位居第三名,与前两名有着数量级上的差异。

同时,盒马鲜生和每日优鲜还瓜分了生鲜电商市场近八成的新增用户,这对包括叮咚买菜在内的其它玩家的后续发展可谓是十分不利。

此外,叮咚买菜目前似乎仍面临无法盈利的问题。

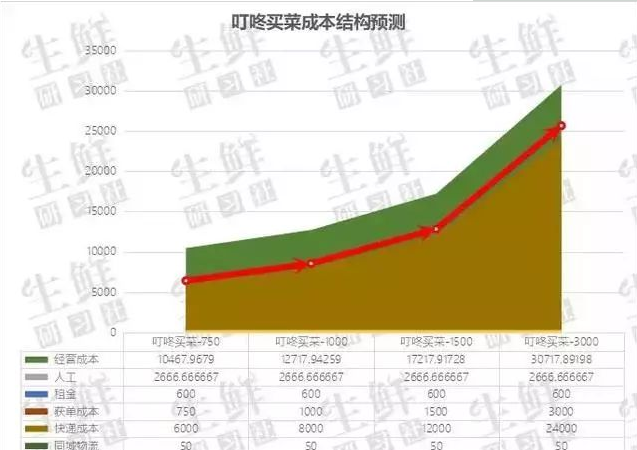

根据“生鲜研究社”依据市场公开数据和叮咚买菜此前公布的数据估算,以最宽松的条件、在不计算任何补贴、每个仓3000单(是平均水平的4倍)的运营水平上,叮咚买菜的毛利仍远不足以覆盖运营费用。

如果按照叮咚买菜曾在其官网公布的每天在上海15万单的数据计算,一年下来光上海一座城市就需要投入数亿的优惠券补贴。加上免运费带来的高额运费,补贴还会更高。

有业内人士向三言财经透露,前置仓模式对客单价的要求很高,根据今年的数据,客单价不超过60元就难以盈利。而据观察者网报道,叮咚买菜的平均客单价为50元左右。

04

与巨头相争 用资本支撑 能否持续?

众所周知,互联网行业的竞争一直有着“胜者通吃”的规律:头部企业通常会拿掉市场份额的绝大多数甚至全部,从而降低成本,进入良性循环,而非头部企业则会因成本问题越来越难以与头部企业抗衡,进入恶性循环,最终死掉。

而生鲜市场显然也具备上述特征。

事实上,由于生鲜品类本身的低毛利特性,只卖生鲜根本无法盈利。因此这些生鲜即时配送平台们都会通过提供水产等高毛利产品,以生鲜导流,以水产等实现真正的盈利。

但也正是由于这个盈利结构,使得创业公司在与巨头竞争中面临窘境。

具体而言,目前以盒马鲜生、每日优鲜为头部的生鲜企业,在大量资本的加持下已建立起全国性的供应链和大批量、大规模的直接采购体系,能够最大程度上地降低成本。

而叮咚买菜目前主要还在以上海为中心,向临近的浙江等区域扩展,其供应链和采购体系的规模仍是区域化的,无法与盒马鲜生、每日优鲜等巨头相比。

因此,如果叮咚买菜的目标仅仅是在一定区域内实现盈利,似乎还相对容易。要想在全国范围内发展,则目前还面临成本控制、搭建全国供应链等诸多难题。

事实上,在如此激烈的竞争下,叮咚买菜能够找到“0起送费0配送费”的方式迅速切入市场,并拿下MAU第三名的成绩,已属不易,可算得上一匹黑马。

但这种“强用户体验”的模式却也是有代价的,它需要平台自己对起送费和配送费进行补贴,而这必然会拉高平台的运营成本,最终还是会影响盈利能力。

更为严峻的是,目前盒马鲜生也已推出了0门槛起送,不论这是不是为了针对叮咚买菜,但事实上叮咚买菜的用户体验与盒马鲜生相比已无优势。二者谁能长期保持补贴,就要看背后的资本支撑了。

然而在与巨头的竞争中,不论是成本控制能力还是占领市场的速度,创业公司显然都处于劣势。从目前的MAU数据来看,叮咚买菜想要超过前面的两大巨头,似乎很困难。

从融资情况我们可以看出,叮咚买菜已经获得了高榕资本、今日资本、红杉资本等著名VC机构的多轮投资,估值超百亿。

但其目前还在投入阶段,将来的客单价和单仓客户量能否最终覆盖成本实现盈利,其在江浙沪地区的扩展能否成功,都还有待观察。

但如果一直无法盈利,持续烧钱,投资者们是否会帮其“续命”,实在很难说。

(来源:三言财经) 共2页 上一页 [1] [2] 关注公号:redshcom 关注更多: 买菜 |