������Ϊ2018�기��IPO����������Ŀ�����Ҷ����ޣ����ź�С��������ֵȴ�����Զ��

��������2019��5��24�գ�С��2019Q1����Ϊ438��Ԫ������������Ϊ21��Ԫ����ֵΪ2346�ڸ�Ԫ�����ŵ����ü�������Ϊ192��Ԫ������������Ϊ10��Ԫ����ֵȴ��ǰ�߸߳���ǧ�ڸ�Ԫ����ֵ������һ���������ų�Խ�ٶȺ;�������Ϊ�̰����Ѷ��ĵ�����������ͷ����BAT���ֲ������ATM��

�����ⲿ�ֵ��������¼�������ҵ��������������ʾ��2019Q1������Ӫ��Ϊ192��Ԫ��ͬ��������7�ɡ����У�Լ8�ɵ���������“���������뵽��”��“�Ƶ꼰����ҵ��”����ҵ��

������������˾�ü������ھ���������10��Ԫ�����ȴ����խ��������EBITDA��Ϣ˰ǰ�����״�Ť��Ϊӯ����һ�����������4�����ȵ����ˮƽ��ȴ��������7���ȿ���

��������Ѿ�8������ţ�һֱ��Ŭ����չ�Լ��ı߽磺�����Ź�ҵ���������“��”Ϊ���ģ���C�˴���������������С�����ʵȱ������������ϵ���ԾƵ�ס��Ϊ�����ľ�����ϵ�Լ����Ŵ�Ħ�ݵ����ȹ��ɵij�����ϵ��ͬʱ��������B�˵ķ�����Ŀ�У��ṩ���ͻ�����ʩ���ۺ�֧��ϵͳ�ȷ���……

������˶��ҵ�������ͬһƽ̨��Эͬ����ϣ�������߽��ģʽ�������˽����»��Ǻӵĸ�������ԣ����Ǹ���Ŀ�����գ���û������������²Ʊ��������Բ��ֽ����Щ���⡣

���������µ�Σ��

�������ŵ���һֱ��Ϊ̫����������Ա����塣����8���������ڵ�������������������ķ���Ļ����ϣ���һ·�������š����������Ͻ��������µ����Ƶꡢ���Ρ����ޡ���Ӱ�������ۺϡ����ʵȣ�Ŀǰ���н�20��ҵ��

����“��Ƶ�ġ�����ģ�ֻҪ�������й����Ŷ�Ӧ������”���ŵ���Ͷ���ˡ������ʱ���ʼ������2017����˽������ŵ�ǰ��˼·������һ��Ԫ���ŵIJ��Ծ���Ч����Σ�

�������µļ��ȣ����ŵ�����Ӫ�պ;�������õ�ͬʱ������ҵ���ë����Ҳ�������Ը��ƣ�ë���ܶ�Ϊ51��Ԫ��ͬ������57.8%�����У���������ҵ��ë������6.8%��Ϊ�������������Ҫ�ƶ���

����ͬʱ����˾�ü��Ƚ���Ϊ1384��Ԫ������27.9%����Ƚ����û�ͻ��4�ڣ���ȥ��ͬ������8600��ÿλ�����û�ƽ��ÿ�꽻�ױ�����2018Q1��Լ20����������25�ʡ���Ȼ�Ծ�̼���Ϊ580��ͬ������27.3%��

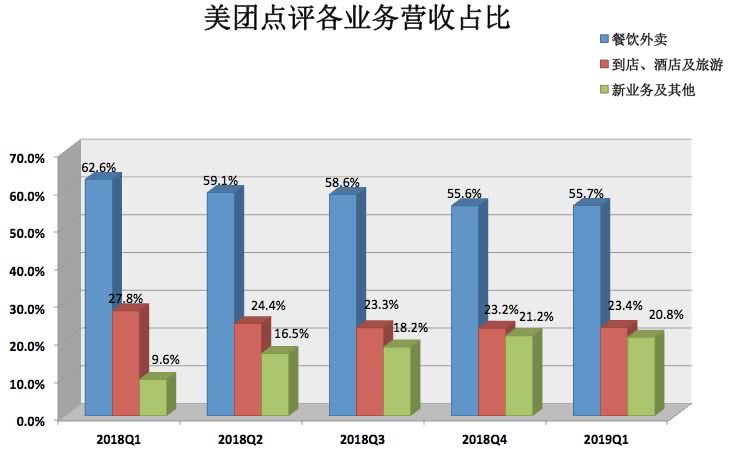

�����Ӽ���ҵ��������2019Q1����������Ӫҵ���У�“��������”��“���꼰����”����ҵ������Լ8�����롣���У���������Ӫ��ΪԼ107��Ԫ�����꼰����Ӫ��ԼΪ45��Ԫ��ͬ������43.2%����ҵ������Ӫ��ΪԼ40��Ԫ��

�������������ȥ��ͬ�ڣ������ȹ�˾�������������ꡢ�Ƶ꼰��������ҵ���Ӫ�չ��ױ��������½�����ҵ��ı�����������������˾Ӫ�������ֶ�Ԫ�����ơ�

����Ȼ����Ŀǰ��˾�����û��ͻ�Ծ�̼���Ȼʵ�ֲ��������������ƶ��������������������Ĵ��£�������App�»����������ڷŻ�����˾��ȥ�������ȵ�Ӫ�����ٷֱ�Ϊ��97.2%��89%��70.1%��ƽ̨���彻���ܶGTV�����ٷֱ�Ϊ40%��32.5%��27.9%��Ӫ������Ҫ�Ĺ��ײ���——����ҵ���������������ٷֱ�Ϊ84.84%��66.06%��51.7%��

�����ɼ����������������°볡�����ŵ�������г������������ڷŻ���

����ͬʱ������ݿ�����������Q1�Ʊ��У����Ż�������2018�깫˾�����Ĺؼ�����֮һ——Ħ�ݵ�����2018��4�£����ŵ�������156��Ԫ�ľ����չ�Ħ�ݣ����߲�����˾8�����ڿ����46��Ԫ��Ŀǰ��Ħ�ݾ�Ӫҵ�����ڶ�����ʩ�Ӹ���Ӱ�죺����Ħ�ݵ������ڵ���ҵ�����ë����4.4��Ԫ���ò���ë�����ɴ�ͬ���½�3.8%����2018Q1�ʿ����������ơ�

����������������ռ�Ȳ����½�

������Ϊ���ŵ�������������Դ����������2019Q1Ӫ��Ϊ107��Ԫ��ͬ������51.7%����ҵ��Ľ����ܽ��Ϊ756��Ԫ��ͬ������38.6%������������Ŀ17�ڱʣ�ͬ������35.8%��ͬʱ������������������12.9%ͬ��������14.2%��

�����ڲƱ��ķ���ʦ�����ϣ����ŵ���CFO�����ͻ��ᵽ��������Ĺؼ����ݣ���2015������˾���û�������ά��Ϊ60%��ÿ�������㵥����Ϊ45�Ρ�

�������⣬������ë����2018��Q1��5.35��Ԫ����2019Q1��15��Ԫ��ͬ������187.9%��ë������7.6%������14.4%��������ˣ����ŵ�����������ҵ��Ȼ���ڿ����С��Ʊ��ƣ�����Ҫ�����ڼ���������——Q1�ڼ��д��ڵȽ��գ�ͨ���Dz��������ĵ�����

������������Դ�������ü�������������Ȼ��Ҫ�����̼ҽ���Ӷ���������롣

�������������������ݻ���DCCI���շ����ı�����ʾ��2019Q1����������������ô�Ͷ���ô��ѡ���г��ݶ�ֱ�Ϊ64.6%��25.5%��8.4%�����г��������ȷ��������£�����2019��4�µף�������������ɶ������ѳ���2500��

�������Ŷ��³�����2018������ʾ���й����������û������������ֻ��û���һ�룬����ҵ���кܴ�ɳ��ռ䡣��ʱ���ŵIJ��������û��У�ֻ�� 40%���»�Ծ�û������ǵĹ���Ƶ�ε��������кܴ�DZ����

�����������ھ���������Ȧ�ء�Ұ��������“�ϰ볡”֮��������ҵ�ѽ��뵽����ϸ����������ֵ��“�°볡”��������������ҵ�������һ���̶ȣ�����������Ҫ��������������û��Ĺ���Ƶ�Σ��ص�Ҳ�����ھ��û�����ת�������

����Ŀǰ���ڶ���ô�Ⱦ������ֵ���������£���ȵ���ȸߴﳬ80%��ë���ʣ����Ų���������ë����ˮƽ������——����20%����2019Q1�����ų���ͨ���������۳ɱ���ά����������˾�ü��������۳ɱ�Ͷ��Լ141��Ԫ��ȥ��ͬ���������ֻ��81��Ԫ���ҡ�

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ����