����������Ұ������

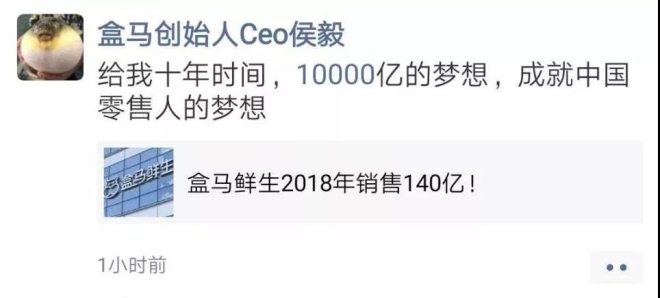

�������գ��������µĺ������������¼�ƺ�����CEO��������������Ȧ������ԣ�����Ҫ��ʮ���ʱ�䣬��ɺ������ڹ�ģ��������������롣

�������㷢��������Ϣ�ı������й�������ӪЭ��ոշ�����2018���й�����������Ʒ����ǿ�����У�������140��Ԫ�������۶��149���ŵ�����λ�Ӱ�ǿ�ĵ�18λ��

�������������������ڲز�ס�����ĺͰ����أ�

�������ȣ���Ϊ׳�IJ��ѵ�60��ҵ�ϱ���������������“��”�棬����������ʵ�ϵ���������֮����

������˵����Ŀǰ��������18λ�������ǵ��������ڶ��Ĵ���Ҳ�DZ�����ǿ�ƿعɣ�����ռ����ĸ��˾��������36.16���ɷݣ���λ�еڶ���ɶ��������һ��ɶ�����0.02%֮������ڴ������������ռ��4��ϯλ������˵�о��ԵĿ������ͻ���Ȩ�����Լ���ʵ�ϴ���ҵ��ͺ�����ǿ�������ս�Խ��棬���ϴ����³���CEO�����������Ѿ�64�꣨�Ⱥ����ʮ�꣩���������أ���Ϊ������������������ĺ��㣬��ʵ���Ѿ�������һ���ۺ�ʵ���ͷ�չDZ���۾��һ�����۴��̣����������㹻��ʱ���ʵ������˵�ⷬ����

������Σ�“������”�ĺ�����10���ʱ�䣬������ڹ�ģ������û�п��ܣ�����Ա���ļ���ҵ������ʲô�������ݣ�

����Ҫ�ش���Щ���⣬���Դ��������������ͶԱȡ�

�����ȴ�����ľ��÷�չԤ�������������ǹ��ʻ��һ�����֯��IMF�����������������鱨�֣�CIA�������۶������ڻ���Ӣ���������У����ǹ���������������ջ�����������Լ��ͬԤ��2030��ǰ���й��Ĺ���������ֵ��GDP����������Խ�������۾�ȫ���һ�����У��ջ�������Ԥ��Ƚ��Ͻ������г����ʣ�MER�����㣬2030���й���GDP�������ﵽ26.499������Ԫ�������2018�꣨13.7������Ԫ��GDP������������

���������ݹ���ͳ�ƾַ������������ݣ�2018���ҹ�����ʳƷ�̾�����֧���ܹ�ģԼ7.86����Ԫ����ôʮ��֮��������ѹ�ģҲӦ�÷�һ�����ﵽ16����Ԫ���ҡ����ǵ������������ۣ���������һ�廯������ij�ǿ��ʵ������������ռ��6%���ҵ��г��ݶ����˳��ʵ��������ڼ������롣

�����ٴӺ���ĶԱ���ҵ����������������ȶԱ����Ҫ��������ҵ��

����һ��ȫ�������ڶ��������̺��ж�ࣨCostco��������36��Ŀ���������2018��Ӫ�մﵽ1415.76����Ԫ���ۻ�������ң����Ҳ�������ڼ��Ĺ�ģ��

��������ȫ������ʳ�Ĺ�Ӧ����˹�ƣ�Sysco��,����50��ķ�չ��2018���Ӫ�ոߴ�587����Ԫ���ۻ�������ң�Ҳ��4000�ڵĹ�ģ������

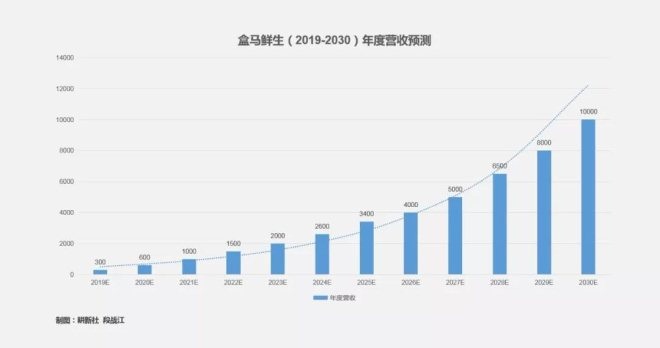

��������δ���ķ�չ�ؽ���“1+1”ģʽ����Ҫ����������������ҵ��ҲҪ���������ʹ�Ӧ����ҵ����ô������ӣ�����δ���ķ�չĿ�꣬Ӧ���Dz��14000�ڵ�Ӫ�չ�ģ��ǡ���ǵ�ǰ140��Ӫ�յ�100����

�����ӹ������鿴������Ͱͼ��ŵ�Ӫ�մ�2009���38.75��Ԫ��������2019��� 3768.44��Ԫ��Ҳ�պ���ʮ���ʱ�䣬�ٱ�����������

��������Ͱ͵ķ�չ�ٶȺ����Ͼ�����Ԥ�У������������Ĵ����ݺ��¿Ƽ����ܣ��ٽ���й���ʮ��ĸ↑���ۻ��ķ�չ���ܣ��������ҵ������ʩ������������������硢�Ƚ����ƶ���Ϣ���硢�ȶ������ѽ�����̬����ʢ��������������ȣ�������δ����ʮ���ʱ�䣬ʵ��100����������Ӫ�չ�ģͻ������Ӧ�Ǵ�����¼���

���������۴Ӱ���ķ�չս�Կ������������е��������ŷ���������������“СĿ��”��ҲӦ�ö���˳�����»�������Ȼ�����顣

���������������

�������ǿɼ�����һ�º�����δ����չ���ܻ���ࡣ

�������ȣ�Ǯ�϶��������⡣ƾ�谢���ǧ�ڵ��꾻���������ǿ��ıջ�������̬��δ��10���ڣ�Cλ�����ĺ���ÿ����50-200�ڵ�ս��Ͷ��Ӧ��û���κ����⡣

������Σ����չ���ij��췢չ���飬������Ȼ����“1+1”ģʽ����Ҫ����������������ҵ��ҲҪ���������ʹ�Ӧ����ҵ�����������۶˺�Ӧ��������ս����ͬ����һ��“���”������̲��λ֮ս��

�����⽫���й���ҵʷ�Ϻ˷籩���Ĵ�ս�����������еĻ�����ϴ��ս�۵ij�������̬�Ƹ����ӣ���Ȼ���Ѷ�Ҳ����

�������������������������ʮ�����ҵ�ʱ��������ڼ����������룬��ҲҪ���ѵ���ʶ��������Ҫʵ�����룬δ�����йؼ������������ؿ�Ҫ����

������һ���ؿ���2019-2021���ս�Կ�λ�ڡ�

����Ҳ����˵������2021�꣬���ܷ����ͻ��1000���ŵꡢ1000�ڹ�ģ���롣��ʵ����һ��ս��Ŀ�꣬��Ҫ��������밴����趨��ÿ���ŵ꣨�콢��꣩��һ����Ӫ�շ�һ���Ľ����ȶ��ƽ���

����2019��5��1�գ������ŵ�ͻ��150�ң����ͻ��200��Ӧ�ò������⣬ ��2020���ܷ�ͻ��500�Ҿ����Ǹ����⣬2021��ͻ��1000�Ҹ������ϼ��ѡ��ѵĵ�Ȼ������Ͷ����ʽ����⡣�������콢�ŵ꣬ƽ�����갴5000��Ͷ��ƣ�1000���ŵ�Ҳ��500������Ҷ��ѣ�������ԣ���ȫͶ����

����������ʵ���ѷŻ��Ŀ�����࣬����ԭ�������ⲻ��Ǯ�����Ǻ������µ��ڲ��ܿص��Ժ��˲��ݶӽ����ѳʼ���״̬�������������ǹ������˲Ÿ����ϣ��ŵ꿪���𣬵����ұ�֤�ܹܺá�

�������������Ǻ���ģʽ���嵼�µ�ս�Է������⡣����“һ����”��“�IJ���”�����ĺ���ģʽ������Ժ����ⲿ���ɣ������ܲ����Ӻ������������ҵģʽ�ṹ�������Լ���˵����ڲ�˼�벻ͳһ����ɵIJ�ȷ��ս�Է������⡣Ҳ����˵������Ҳ��֪������������δ����������ν�����ֻ�ܲ����Դ������Դ��ı߽�ͷ������������һ�������о���

�������������һ�ִ����������ܷ����ۣ������˺�����δ��ʤ�㡣��Ҳ�������������뵽����ǰ���Ҿ�����ǿ�˾���ģʽ����ǿ���������˾������ܵÿ죬��ǿ���벻�������ͻ��ң������ֲ����Լ��ڿ����Լ���ӵ���ҵ�Դ����Ǻ���δ�����ķ��ա�

��������ģʽ����Ͷ��������ϵ����������⣬���º�������ʵ���Ѳ�ȡ����ս�ԣ������ŵ��ģ���ȱ�ǧ��Ӫ��Ŀ�ꡣƩ���������ŵ�����Ŀ�������500�ң������������ŵ�2.5��/��Ӫ�ռƣ����ֹ۵������Ҳ��ͻ��1000��Ԫ�����������������ǣ�ǰ���ŵ��ģһ�������ϣ��ͺ���֧��δ�������������ͷ�չ������

�����ڶ����ؿ���2022-2027���ս�������ڡ�

����Ŀ�����������ʱ�䣬������Ӫ�չ�ģͻ��5000��Ԫ��ء�Ҫ������ս��ָ�꣬ǰ��Ԥ���Ǻ������콢�ŵ�ÿ������200�ң�2027��ʱ�ŵ�����ͻ��2000�ҡ�

��������Ŀǰ�Ķ�ҵ̬�Դ���ֻ���ȡ����ò����һ��“���Ѽ�����һ��������”�Ĵ�����������Ҳ���п�������һ����ս�Ծ۽������ƽ�����������ն���ͨ��Ҳ��������ս����

������ʵ�ϰ����ڲ��Ѿ�������ʧ�ܵİ���ֵ�þ��衣

������һ�������ʡ��������ʱ������ʲô����ɣ�üë����һ��ץ�����������ʹ�Ӧ�����֣�����������������Ӫ���ر�����ͬ����Ӫ��è���ʺ��������ʵ�ͬʱ����Ȼ����÷�����Ӫ”��“�Լ��ĵ���Сƽ̨��������������ڣ�Ŀ����ڣ�Ͷ�ʷ�����Ӫָ�����ڣ��������ź�֪�����������ô���ľ���ԭ���ֺ��ڣ�

��������Ǵ���ӵ�зḻ������Ӫ����Ĵ��������Ǻͺ���������9��“��С��”�����ǵ�����Ӫ�����Һ������������ڵ�ʹ����꣩�����㲻�óɹ�����˵��ʲô�أ�

����һ��˵������ҵ̬�ͱ�����ҵ̬֮�仹���о�ĺ蹵��������ƽ�Ƹ��ƣ����зḻ���۾���Ĵ���δ�ض�����ת���ʱ����꣬��ô����Ҳ�Ǵ��ģʽ�ĺ�����ͻȻҪͬ�������ʱ����ꡢ���С�����ǰ�ò֡����������������ĵȶ�ҵ̬���淢�������������ĺ�����ʤ�����������ʲô��

��������˵����ͳ�����̼������ݸ��ܲ��������ͼ�Ӱ����ͳ�����̵�“��”����ͺ�����“��"ģʽ���ںϣ���Ҫʱ�������Ҳ��Ҫ�������

�����Ӵ�˵һ�䣬��64��Ļ����������ع飬�����쵼�����Ǻ���ȷ������������ν��������ľ�ϸ�����۹�������������ھ�����������Ϊ�������ܣ�����ͻ�������Ա�����Ͻ����ָ����������ֹ���������ϣ��Լ��������ͨ���ѧϰ......��ʵ���dz����鰢��߲�������ǻۺͲ��ּ��ɡ�

����һ��ս�Է������������壬��ҵģʽ������Ч�۽������²������йؼ�ʧ����ô�����ͺ����ڵڶ��γɹ����£����ڼ������������룬Ҳ���п���ֹ�����ǻ���ǧ�ڼ��ķ�չ�Σ���Ϊ�ڶ��ݶ�Ҳ����û�п��ܡ�

����������ǰ�������۲��ַ�������������������ս�Զ�����ƣ��������´�����ϣ���������ҵģʽ������������Դ���ϲ��ԣ���ʵ��ֵ�ð���������߶Ⱦ������̷�˼����Զ��Ҫ�߹��Լ���Ҳ��Ҫ���Ӷ��֣�˭Ҳ����˭ǿ��

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ����