|

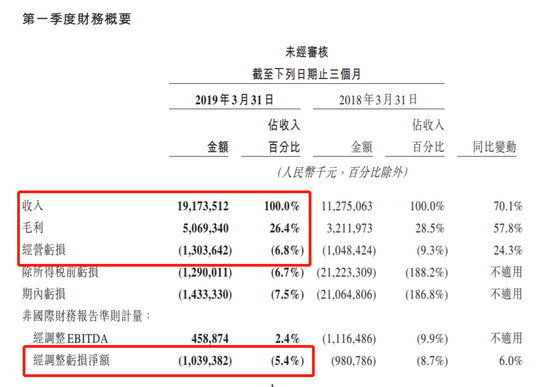

��������������������5��24�ձ��������ŵ���5��23�չ����˽���2019��3��31�յĵ�һ����ҵ�����棬������ʾ�����ŵ�����һ����Ӫ��Ϊ191.74��Ԫ��ͬ������70.1%����Ӫ����Ϊ13.04��Ԫ���������ͬ������24.3%������������10.39��Ԫ���������ͬ������6%�����ڿ���Ϊ14.33��Ԫ��ȥ��ͬ��Ϊ����210.65��Ԫ��

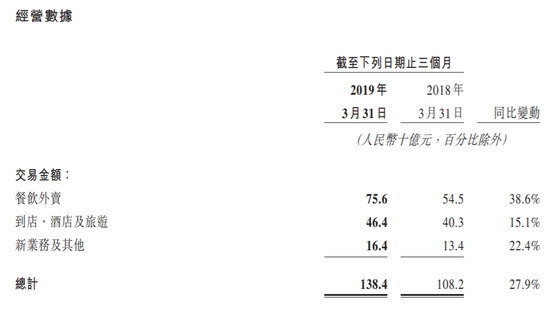

�������ŵ���һ����ƽ̨�ܽ����1384��Ԫ��ͬ������27.9%����Ƚ����û���4.11���ˣ�ͬ������26.4%����Ծ�̼���Ŀ580��ң�ͬ������27.3%�����У�ÿλ�����û�ƽ��ÿ�꽻�ױ���24.8�ʣ�ͬ������23.8%�������������ױ���16.62����ͬ������35.8%��

��������������������£�

������1����������ҵ���棬����2019��3�µף�������17�ڱʣ�ͬ������35.8%�������756�ڣ�ͬ������38.6%��ʵ������107.1��Ԫ��ͬ������51.7%�������ı�������12.9%ͬ��������14.2%��ë������7.6%������14.4%��ë��15��Ԫ��ͬ������187.9%�����⣬ÿ�ʶ�����ƽ����ֵͬ������2.1%��

������2�����ꡢ�Ƶ꼰����ҵ���棬�����464��Ԫ��ͬ������15.1%����������7.8%����9.7%����Ҫ����������Ӫ����������Ĺ������ӡ���ˣ�ʵ������44.9��Ԫ��ͬ������43.2%��ë��������87.8%����88.3%��ë��40�ڣ�ͬ������57.8%��

������3����ҵ�������ֲ����棬�����164��Ԫ��ͬ������22.4%��ʵ������40��Ԫ��ͬ������267.8%����Ҫ���������̼����۲�Ʒ��������������������������Ӧ��ҵ��Ͳ�������ϵͳ�����������߲���������������������Լ������������������������������ҵ�������ֲ����ܿ��������խ������2019��3��31��ֹ�����£�ë����Ϊ��11.1%�����ȸ���12.2�ٷֵ㡣���ŷ����ʾ��ͨ������Ӫ���Ż�������խ���������Ŀ��𣬲���������˶���Լ������IJ������Ӷ���Ч��������ҵ�������ֲ��������ʡ����⣬Ħ�ݺ�������Ҳ�ڰ��ƻ����У���½���˳������г���

��ע���ţ�redshcom ��ע����: ���ŵ��� |