�������ݶ���������������һ�ݿ����������ļ��ȴ����

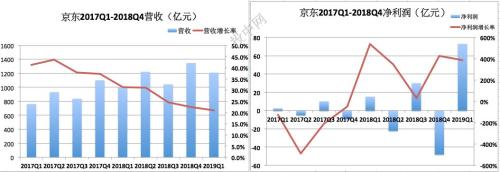

������ҵ��̾�ͷ��5��10�յ�2019Q1�Ʊ����ջ������۵����ݣ��ü���Ӫ��ԼΪ1211������ң�Լ180����Ԫ����ͬ������20.9%��������Ϊ73��Ԫ����ң�Լ11����Ԫ����ͬ������387%��ë���ʣ�15%�������������ʵȾ��в������ƣ��̶ȳ����г�Ԥ�ڡ�

�����Ʊ���¶������������Ϣ����������Ѷ��ǩ��Ϊ�������ս�Ժ���Э�顣��Ѷ������������ƽ̨��Ϊ�����ṩλ��ͻ����һ���Ͷ�������Լ�����֧�֣�˫��������ͨѶ�����ͻ�Ա���������������к��������⣬�������ƻ���δ��3���ڵ�ijЩԤ����������Ѷ���м�ֵ����2.5����ԪA����ͨ�ɡ�

����ͬʱ���������ٷ���Ϊ“�������ƺ;������������ֻ���Ͷ�����”�ľ���������Ԥ�ƽ��������CPEChina Fund���н��ʱ��Ͱ������ȵij�10����ԪA�����ȹ����ʡ�

�����ɼ�����“��ס�������Ǻ�”��Ѱ�����������淽�棬���������˲�����չ��Ͷ���ߵ�������˻��������ȲƱ�����������ǰ�ɼ�һ�ȴ��dz�10%��Ŀǰ��ֵ�ӽ�400����Ԫ��

�������־���Ա������Щ���ƹ����ھ�����ȥ�����¼ܹ�������ҵ�����������߲��Ż��ȴ������ı���Щ��ﱻ��Ϊ��ǿ�����Բٵ���“�����ж�”��

��������Щ�Ƿ���ζ�ž����Ѿ��ɹ���Σ�����ڲ��־���Ա������������ͨ�������Դ��¶��ۻ�Ϊʱ���硣��Ϊ������Σ����������2018��“������”��һ������¼�����ĺ���ЧӦ�����ǹ�˾�Ļ�����֯�ͻ�����ʩ�������������������ʱ�Ľ����

��������ר������Ҳ��Ϊ���ھ�����һ����ת��������Ȼ�������ء������ģ��������Ż���“����һ�����ۿ��Ӵ������������ǰ�Ŀ��������ڸ���ì�ܣ�����˾������������ʱ�������������㱩¶�˳�����”

��������“������”ʱ��

������2019Q1���ڶ������ݼ��õ�ͬʱ��������GMV������Ӫ�����١���Ծ�û��ȶ���ؼ���������Ȼû�����Ժ�ת����ҵ��̾�ͷ�ƺ�������“������”ʱ����

��������2019Q1��Ӫ�����٣�20.9%���ǹ�ȥ8�����������͵㣬��2014���66%��ȸ����»����١��������Ⱦ���������ȣ�������һ���ݵIJ���ͬ�����ԣ�2018�꣬������Ӫ������Ϊ28%�����ƴ���������ѷ�ȵ��̾�ͷ��������ֱ�Ϊ52%��652%��31%��

������Դ�������Ʊ�

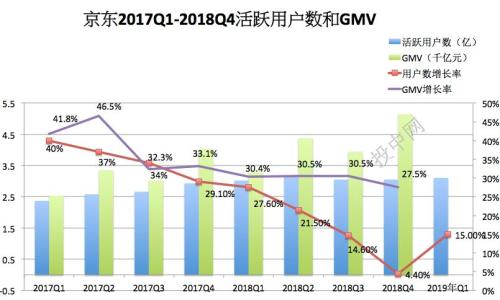

�������⣬����������ؼ�ָ��——��Ծ�û���GMV���������ԷŻ���

������˾2019Q1�Ļ�Ծ�û���3.105�ڣ�ͬ������15%������������ֻ��3%���ң��������㡣��һ���ݺͰ����Ծ�û�����6.3�ڣ���Ȳ����Զ��������“����֮��”ƴ��೬Խ������2018�����Ȼ�Ծ��������Ѿ��ﵽ4.185�ڡ�

����ͬʱ���ڸü��ȣ������״�“����”��һ����Ҫ����——GMV����վ�ɽ��ܶ��GMV�Ծ����ж���Ҫ���ھ���ǰԱ����껿������ںܳ�ʱ���GMVһֱ�Ǿ����ĺ��ķ�չ��——��һ����Ҳ��Ͷ���˺��ʱ��г��жϵ��̹�˾�Ƿ�ɳ��Ĺؼ�ָ�ꡣ

���������ּ��ű����ƣ�����Ӫ�����ݷ��ƣ������ü��ȵ�GMV����ԼΪ21%������ϼ��ȵ�27.5%�Դ��ڴ���µ�����2017��߷��46.5%�кܴ��ࡣ

������Դ�������Ʊ�

������������ʷ�ϣ����������ž��������õ�ս�Ծ��ߣ�һ��2004��ת�����̣�ץס�����10�����ڵ��������ƣ����Ǿ�����ȫƷ�����ţ���ֻ��3C��Ʒת��“һվʽ����ƽ̨”�����Ǽ���Խ�����һ���������ϵ����Щ���ߣ�������������������������Ƶ�������ľ�������——�������ݣ��û����飩��ȫƷ�������Լ�һ���߳��е������û���

������ǰ���⼸�����Ƹ����������˺��ĵ���ҵ������Ŀ��������������쿴���������߹��ɵ�“���Ǻ�”����GMV�ͻ�Ծ�û������������Ż��ı����£�����Ҫ�������ӡ�

�������ŵ��̸�ֵĸ������������������̾�ͷһ���������ں��ĵ���ҵ��֮��Ѱ���µ������㡣2019�꣬�������Լ���λΪһ�Ұ������ۡ������������Լ�����ȾŴ�ҵ������ۺ�����ƽ̨�����ۻ�����ʩ�����̡���ʹ��ˣ������������ѷ���Ѿ�ͨ���Ƽ��㡢���ڵ�“�ǵ���ҵ��”��֤����һ��ӯ��ģʽʱ��Ŀǰ�������ŵ�Ӫ�սṹ��Ȼ��һ——2019Q1�ӽ�90%�����뻹�����Ծ��������Ӽ��ŵIJ�Ʒ���ۡ�

����ͬʱ���Ʊ��ƣ��ü��ȹ�˾������ͬ��������387%����Ҫ�����ھ���Ͷ�ʵ��ݳ�Ʒ����ƽ̨FarFetchһ���ȴ����Ĺ��ʼ�ֵ�䶯�����棨ͬ������379.96%�����ɼ�����������ӯ�������ĸ��Ƴ̶���Ȼ�д�������

���������˫�н�

�����ڶ�λ����Ա����������������GMV�ͻ�Ծ�û����ٷŻ�������������������Ϊ�ⲿ����——������ĵĵ����������������Ͼ������ֵ�Χ�˺ͳ��������ƽ�еİ������è�⣬������С�ס�������ѡ����������ƴ������ƽ̨�����������罻�Ź�APP��������Ϊ�������Ƶ��µ�“����������”��

����“������������”����Ա���ἰ����ʱ�ĸ�Ƶ�ʻ㡣�����ǿ���������ҵģʽ���������������ϻ���һ�����۹�˾——����ζ����Ч�ʺ�ǿִ�У�������֯��������˿�Ϸ죬������ʱ���а���»�ɫ�ʡ�

���������Ϊ���ںܳ�ʱ����ھ����ڲ���GMVһֱ�Ǹ����ź��ĵ���ת������һĿ�걻�����ɲ�ͬ���ŵ�KPIĿ�꣬������ж�ij��Ա���Ƿ�ϸ����Ҫ����

�����������������˹�ȥ�����ijɹ�����Ϊһ����˿�Ϸ��“���ۻ���”�������϶��µ���ҵ�ƽ��ٶȺ�ҵ��ִ�������˳��档����ͬ�����ԣ����ų̶���Բ��ߣ�ͬʱ“ȱ�����µ���������������֮����Ϊ��գ��������Դ�ͨ”��

����KPI�����£�Ա�����������ڴ��º�KPIǿ��ػ�������ܰ�������KPI��ҵ����ҵ����Ϊ���������Դ���KPIҵ���������ױ����ӻ���ԡ�“�ܶ�߹�֮���Կ������Ƚ϶��ӣ�����Ϊ��ǿKPI�£����������뵽���ǽ��������ȣ��������������Ǵ��¡�������Ǹ���Ϊ����ÿ���˶��ڸ����Լ���һĶ���ֵء�”�����в����ɳơ�

����ֻ�ڲ�ҵ��������С���£����Ǵ���ҵ���ϵĵ߸�ʽ���£�������Ա�����о�����“�����߾���”��������˵��������Ȼ�����˴��·���Ҳ�Դ˽����˴������֣����������ʱ�������Ļ���ȴ�ڲ����谭��������ĵ��� ��

������λԱ���Ծ�����ǰ���ơ����ڡ��������ʡ�����Ӳ���ȶ���ҵ��IJ��־����������ǿ�����������Ȼ����Щҵ���϶������˲��֣����������ڣ��ڲ�������������һ����Ҳ������ϵ�������ڲ�����Ŀ��“���˴��磬��������”��

�������磬2012�꣬�����չ��������ߣ���ʼ����֧�����������Ͱ�����10�ꣻ2016��4�£��������������Ƽ����г�������2018���ܼ������Ƽ��㹫˾����ʱ�����ƵĹ����г��ݶ��Ѿ�����40%��2018�꣬�������������ʳ���7 fresh��ҵ����Ȱ���ĺ��������������꣬Ҳ�����������̬�����Գ������ֺ������������������罻���̷��棬�����ij���——��������ƴ�������һ��࣬����˵ӵ���ȷ����ƣ����յ�Ӱ����ȴ����ͬ�ն��

�����ݾ���Ա����ΰ���䣬��ǿ������ij�λ����Ϻ�����������Ա��������Ϊʲô“û������ƴ���”��

�����ⲻ������ǿ�������ʣ���Ҳ���ڶ��Թ��ߵ��ʺš�

����2014��3�£���������Ѷ�������C2C���̽���ƽ̨����������ʱ����Ѷ��2.14����Ԫ����������QQ������������Ѹ��Ȩ�ĶԼۻ�þ���IPOǰ15%�Ĺɷݡ�����Э�飬2014����δ��5���ڣ���Ѷ�����ṩ�ź��ֻ�QQ��һ�����λ�ü�������Ҫƽ̨��֧�֣�˫��������������֧������ĺ�����

�������������Ҳ��ϣ���������ܽ�����Ѷ��������أ�ʵ���罻���̣��������������ս�����ݶ�λԱ��¶��������Ŀ��Ӫһ������Ϊ“Ч�����������⣬�����˶��ֵ�����վ”��2016��4�£����������°�����Ķ���Ҳ������ʽ�رա���2017��12�£������ٴη���“���Ķ���”Ʒ�ƣ��������临�

��������껿��������Ĵ�ǰû�гɹ�������Ϊ������Ȼ������֮ǰ���̼�������ϰ����Ӫ�������̼ҡ�Ʒ�����ͣ�������������������̼Һ�Ʒ���൱��ͬ��ͬʱ��������ĵĺ������ϻ�Ҳ�������⣬“�����ǰ���Ŀ�ù�����ԭ�����˸���ľ����ˡ����ĺ������ܱ��ֲ𰲲嵽������ϵ�У�����ƽ̨�ϵ��̼ң�Ҫ���;���ǩ��Ҫ�����ˣ�������Ӫ��Ҫ��ת������Ӫ��Ҫ�����ˡ������Ŀԭ�Ŷ��൱֧�����顣”

������λԱ����Ϊ���������ĵ����ӻ��кࣺܶ“һ�ŵꡢ��Ѹ������Ӳ����ÿ����Ŀ���³�����ࡣ”������Ϊ���Ǿ����Ļ�����͵ġ�

����������֣����־���Ա������˼���������밢����������

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ����