|

同时,外卖订单显著的峰谷效应使得多数即时配送服务商都发展出了「专送+众包」结合的即时配送体系。专送模式下配送管理较为规范,骑手接受公司的管理和数据考核,并按月领取月结薪水;而众包模式下骑手根据自己时间安排进行接单派送,按单结算每日提现。

「专送+众包」模式可以较好的平衡人工成本与订单波动之间的矛盾,因此美团、饿了么蜂鸟、达达-京东到家等平台均采用专送模式保证基础需求的服务质量,同时搭建众包平台从而满足午餐/晚餐/节假日等时点的高峰期订单需求。

2.2外卖兴起促使即时配送网络加速完善

不可否认,外卖餐饮是促使即时配送网络加速完善最重要的催化剂。

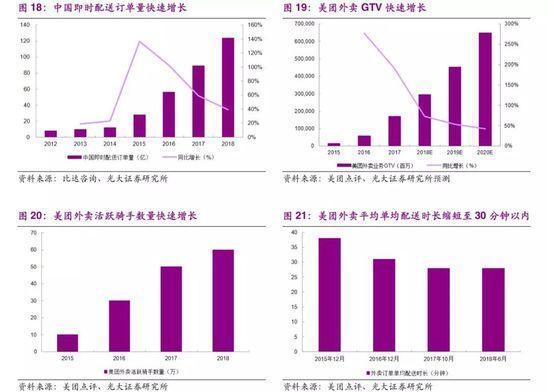

根据比达咨询的数据,2015年以前中国即时配送订单量年化同比增速仅在20%左右;然而随着美团/饿了么在2014-2015年开始完成大额融资,利用补贴等方式培养用户外卖消费习惯,即时配送行业规模扩张开始大幅提速。

然而,目前即时配送最大的问题仍然在于单均成本较高。以美团点评为例,目前公司1P外卖配送的单均成本仍然在8元/单以上,对于一些低客单价的订单需求来说,配送费依然是制约需求进一步增长的障碍。

我们认为,即时配送成本与即时性线上需求,将呈现类似「快递物流」与「传统电商」的螺旋式演进关系:单位配送成本下降将激活即时线上消费需求,而即时线上消费规模的扩张又能反向增加订单密度,摊薄即时配送单位成本。

2.3即时配送已成为电商巨头的新零售基础设施

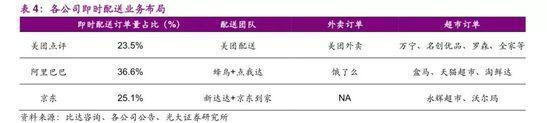

即时配送行业在过去几年经历了多重并购整合,并在2018年终于形成了三足鼎立的行业格局,阿里、京东、美团三家即时配送平台订单量市场份额分别占36.6%/25.1%/23.5%,总计占即时配送行业85.2%。

阿里巴巴的即时配送网络主要由蜂鸟配送、点我达以及百度骑士组成。蜂鸟配送是饿了么的运力调配平台,采用「专送+众包」方式实现即时配送;2017-2018年阿里巴巴通过并购的方式将原先饿了么、点我达以及百度骑士三大平台的运力予以整合,形成了目前的阿里新零售体系内的即时配送基础设施能力。

京东的即时配送网络主要由新达达及京东到家组成。2014年成立的达达配送从上线之初就专注于搭建即时配送运力众包平台;2015年京东到家成立,为消费者提供生鲜及超市产品配送,主打2小时快速送达;2016年京东与沃尔玛结盟,并购一号店,获得了线上/线下超市品类供应链资源;同年京东到家与达达合并,补齐了即时配送众包平台的短板。

美团的即时配送网络则主要由自建的外卖配送体系组成。美团外卖在2013年底上线,在对模式进行不断的打磨尝试之后再2015年底几乎同时上线众包配送并开放渠道代理,自此形成了「自营+代理+众包」三位一体的即时配送体系。从2017年开始,公司基于即时配送网络又开始上线同城跑腿、美团闪购等其他业务。

目前阶段,即时配送网络已经成为了各大电商巨头的新零售基础设施,从餐饮外卖衍生出的各类生活消费需求,都能够借助即时配送网络实现更优质的履约体验。

根据饿了么平台2018年1-8月数据,公司餐饮外卖订单量同比增长35%,而果蔬生鲜、商店超市、面包蛋糕、鲜花绿植等品类的订单量增速均在66-90%左右,远高于同期餐饮外卖订单增速。

即时配送网络,使各大电商平台获得了最高频的生鲜/餐饮/快消品等品类的履约服务能力。在互联网行业始终成立的「高频打低频」规律下,即时配送网络最大的意义,不仅在于对生鲜/餐饮/快消品消费实现线上化,更有可能基于其高频的特点,驱动电商平台整体用户活跃度的进一步提升。

而这一点,在目前互联网流量红利进入尾声、电商巨头开始对存量用户进行争夺的大背景下,使得即时配送网络获得了更重要的战略价值。

来源: 微信公众号:创新零售社 作者: 范佳瓅 陆达 秦波 共2页 上一页 [1] [2] 搜索更多: 即时配送 |