����ƴ���������ʵ�������ָ����ͻȻ�ͻ��ˡ�

������Ҷ�λ��“�廷��”��Ⱥ�Ĺ�˾��2015��9�¹����������ܺ��˿��Ѹ���ư�����9�£��û���һ���ڣ������GMV��20�ڡ�

����2016��7�£�ƴ�����B�����ʣ�Ͷ�ʷ�Ϊ�����ʱ����������ʱ�����Ѷ�ȣ�̩���ʱ����δ������ʲ�����ʡ�2018��4�£�ƴ������C��30����Ԫ���ʣ�����Ѷ��Ͷ��

������վ��ƴ��������Ͷ���ˣ��������������ϵķ���������——

�������Ķ��ڡ������ߵĶ���ƽ��ǰ�Ա��ܲ���ͮ�˳�����������Ѷ�������ڣ���Щ���ﰵ��������밢���й�������ˣ�����Ϊ��ƴ�����Ͷ���ˡ�

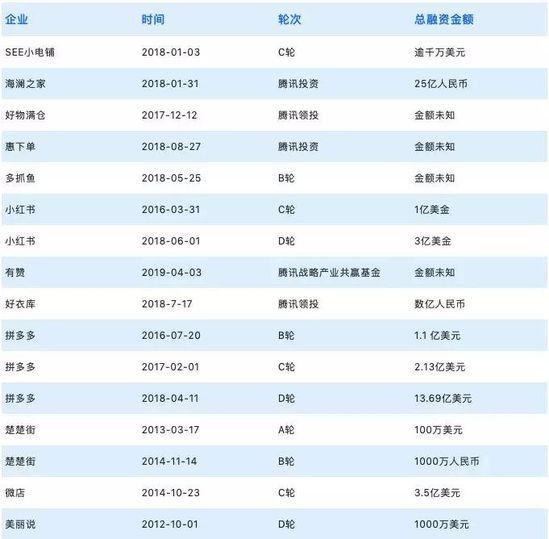

�����ݲ���ȫͳ�ƣ���Ѷ������Ͷ�ʵ��罻������ҵ�Ѿ��ﵽ12�ң���Ѷ������Ͷ�ʵ��罻������ҵͼ������

�����й��罻����ʮ����жˣ������ž�ͷ������

�����������˷������ǿ����

����2018��7��26�գ�ƴ��������ɿ˴�˹�������ӡ�

����2018��12��6�գ�Ģ���ֵ�½Ŧ������

��������������Ѷ��“����������”�ƻ�ʵʩ�IJ�����

����“�κ���ҵ���ǻ����µĽ����ߣ�ƴ����ߵ���������Σ�����˵������ȥ�����·������Ч�ģ���������������ʵ�����罻���̣��罻���������һ��dz��εĶ�����”

�������ǰ���CEO���������κ�����Ӧ“��ƴ���Ϊ���������������������һ���罻���̣�����Ա�������в��”�������ʱ˵��һ�仰��

������Ӧ�����Ƶ����ᣬ������������������IJ�����ʵ���ѿ�չ��

����2018��3�£��Ա��ؼ۰�App���ߣ���ͼ�ڲ�ͬ�����ѷּ����������������

����5���º��Ա�������֧������֧������ҳ�ײ�����“ÿ�ձ���”��Ŀ��ÿ��������������û�ƴ�ţ�

���������µף��Ա��ֻ�����в���ҳ��İ棬�°�ҳ�����ע�ض��û��ĸ��Ի��Ƽ�����“������”ת�䡣

�������˾��˵ķ�������·��ǿҲ�����罻�����������г�ͬ����������

����ͬ�����������棬2018��4�����ߵ�“����ƴ��”�þ������ܵ����������ǿ�ҵķ�����

����Ϊ�ӿ첽����������ȥ���������������֯�ܹ��������罻����ҵ�����罻����ҵ���������µ�ս�Ը߶ȡ�����ǰ��������ս�Ժ�����������ս�Ժ�������ʽ���ⷢ�������Ա�Ƶ��罻����ƽ̨��

��������Ҳ����ͼ�����罻������̨���ġ�������“ƴ�ƻ�”Դ��ȥ��6�£��ƻ�����һ�����ҵ����ƴƷ�ƺ�������2018��˫ʮһ������ƴ����ȥ������10�����ϣ������ܹ���ʾ�������������������

�������⣬�����ѾõĹ���Ҳ��ʼ�ƹ�“��������”����ͼͨ�����š������������������淨�����罻�����г���

�����й��罻����ʮ����°볡����ͷ��֣�����ֻ�Ǹ���ʼ��ӵ�й�Ӧ�����Ƶĵ��̾�ͷ�ǣ��ڽ����˸������û�Ϊ���ĵĸı���ܷ���Ҿ��ƣ�����ϴ�ƣ��д��ڴ���

�����ġ���һ��ʮ��

�����ݸ����𡢾�ͷ��ս����ǿ�����罻�������ֵ��߹��˵�һ��ʮ�ꡣ

�������罻��������ʣ���ֿ��������罻�ı����������ѱ䣬���̵ı����Dz�Ʒ������

����������ף����ⳡ����ս�У��罻��һ�������������ֶΣ�ÿ����Ҷ���Ҫ�����ͬ�������淨�����ǣ�������Ҫ�ɳ�����չ�����ͷ�����Ǹ�����

�����������罻�����°볡������ǻ��һ��ʼ��������ͳɱ�����������ת����û�������ֵ�����ӡ�

������һ��ʮ�꣬˭����Ԥ�����ջ���˭����дʤ����ƪ�¡���“����ͨ���������գ������ˣ�������˥������������������”��Զ�����������ʱ�������⡣

������Դ: �ǹⷨ�� ����: �ǹ��ܸ�

��2ҳ ��һҳ [1] [2]

��������: �罻����