|

����2018���7��26�գ������������Ϻ��ĵ�һ�ƾ�����̨����Ϊƴ������е�����α��������˾���˵��������õ��ĵ�һ������ƴ������Ʒ���ǵ�ʱ���������ң���ƴ����������һ˫���ӡ���ʱ����ƴ���ĵ������ҵĿ����ǣ�ƴ��������������й��ƶ������������������������Ƕ��ڵ�ʱ����300����Ԫ����ֵ���Ѿ������߹��ˡ�

��������һ���ƴ���Ҳ��2019��3��13�շ����������еĵ�һ���걨��Ҳ����һ��“���п���”�������ݽ��������ƴ���GMV���ٺ��û�������ƣ���������г����ɣ��ɼ�Ҳ���걨���������������֮һ���ӵ���չ��δ��������Ȼ��Ϊƴ���250����Ԫ��ֵ��Ȼ���ڸ߹����ӹ�ȥһ����ڹ�˾�ĸ��ٺ����ݷ�����������ƴ���������Ȼ�г��ڱ��ֽ�����

�����������û��IJ���

����������������һ�����ڵ��̵ķ�������Ϊ��Щƽ̨������ӵ���û��ġ���Щ�û�����ƽ̨��ճ�Ժܸߣ�ȥƽ̨����еIJ���ȫ�Ǽ۸�Ͳ�����ƽ̨�ͻ�������ҵһ����Ҫ�������ǣ��û��뿪ƽ̨�ijɱ����ߡ���һЩƽ̨����ӵ���û���ӵ�е�ֻ���������û���ƽ̨����е��Dz�������û�г��ڵ��ҳ϶ȡ�

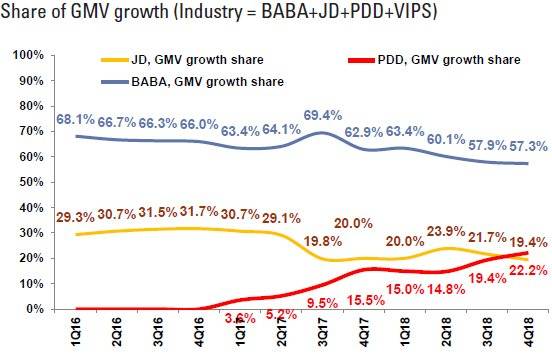

�������ǿ�ƴ���������걨��һ�����ұȽ��������ǣ�ƴ�����������û��Ѿ�ͻ����4.18�ڣ�������ֳ����˾�����3.05���ˣ������ڰ���Ͱ͵�6.36�������ҡ�������ǽ�����������ֵĻ����ᷢ��ƴ����Ѿ���Խ�˾�������Ϊ���й��ڶ�����̡���ʵ�ϣ�ƴ����ȷ��һ��ʱ����ֵ��Խ�˾�����

��������������Ҫȥ������ƴ������յ����������û������������������ٴӲƱ�����������û���������ô�࣬��ôƴ��Ӧ����Ǯ����ʵȴ�ǣ�ƴ�������ڼӴ�Non-GAAP�Ŀ���ﵽ��39�ڡ��Ʊ����������г�������Ͷ�ж����µ�ƴ���2019���ӯ��Ԥ�⡣��ôƴ����Ǯ�ɱ�����������ȥ�ˣ�

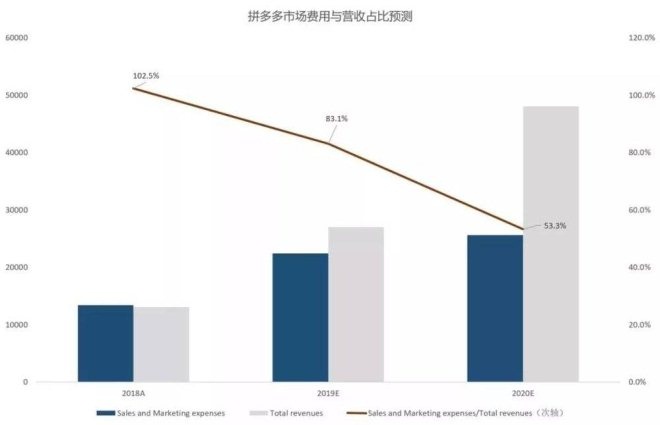

���������г�Ӫ��ռ���˾�ijɱ���ƴ�����2018���������г�Ӫ�����������92%������2018���ļ����г�Ӫ���Ѵﵽ�������104%���Ӿ��Խ��������2018���ļ���ƴ���ƽ̨�Ĵ����������Ʒ���ƹ�����۷��øߴ�60�ڣ�ͬ��������699%��

������Ȼ���г������������ƴ�����ֹۿ�����������������Ϊ�г�Ӫ�����õ�����������������Ҫ��������ƽ̨��Ȼ��ʵ�ֽϺ�ӯ��������ʷ�Ͽ���������������������“����”GMV�ĵ���ƽ̨����������ȥ�ġ�

��������Ҳ���������ʾ�����Ͳݸ����У����ְ���Ͱ͵��û���Ҫ�ǻ���Ʒ�ʺ�Ʒ�ƣ��������û��ǻ�����������ã�ƴ����û����ǻ��ھ��Եı��ˡ�������û���ȫ�����Լ۱ȶ�ȥ����Щ�û���ճ�Ծͺܲƴ���4�ڶ��û��������ƺ��������ر�ߡ�

����ƴ��������²�ı����ж��

����������ƴ���IPOʱ������д��һ�����棬����ԭ���ǣ�“��Щ½�������Ȧ�����о�������Ӧ�õ��ˣ����й���ʵ����С����Ⱥ���й���80%�ļ�ͥ�¾��������3000Ԫ��ƴ���һ��ʼ������������⣬����������Ŀ��ͻ���˭���Լ����ץȡ��ЩĿ��ͻ�����ƴ���Ŀ��������У����ǿ�������ֱ��������淨������ʮ��ǰ���ڹ��Ĵ��ģ����ķ�������Щ����������Ŀǰƴ�����û���˵����Ȼ��Ч��������������Ӧ��ͨ������Ȼ���������Ľ�ά������ͬ��ƴ����������һ��������������߳��к����ǵ�ũ�塣�����ƶ���������Ӫ�̵����縲�ǻ�����Ҳ�Ǵ�һ�߶��ߣ�Ȼ���³�����Щ��Ⱥ��û�б��Ա��;���ȫ�渲�ǣ�������Щ����̵�������ϵҲû���³���ȥ����ʵ�����ũ��������߳��У�ֻ�����ظ�����һ�߳��еĹ��¡�”

���������й������Ƿֲ�ģ���ƴ�������ǰ��������������û����ʹ��ƴ��࣬�����ǵ�ʱָ��ƴ����û����ǵ��͵�һ�߳����û������Ǵ����������߳��к����ǵ�ũ�塣�й�������һ��ƽ������ϵ͵ķ�չ�й��ң������DZ��Ϲ���Ϊ������һ�߳��С�

������������������������˼��ƴ��������²�ı����ж�� ��2ҳ [1] [2] ��һҳ ��������: ƴ��� |