������������ý�屨����˳���������ʳ���“˳����ѡ”���Ϻ����人���ൺ���ɶ��ȵص������ŵ�����رյ���Ϣ���ݳƣ�˳�Ὣ�˳������������г���ֻ���������������г���

����˳����ѡ��Ӧ�ƣ��Բ��������ŵ�ľ�Ӫ��������˵�����ּ�ڼ�����Դ�۽��ص����——ʵ���ϳ�������ȫ����Χ������ս�ߡ��Ⲧ“�ص곱”��˳��ֵ��̽�ʮ��������һ���ش��ܡ�

�������Ļ���˳��عɣ�002352.SZ����2018��ȱ��桷����˳����ҵ��չ̬�ơ���ֵ��ӯ����������������˳��ΪʲôҪ���۲��ӵط�չ����ҵ��

������ŵ����֣����Ʋ�“����”

������Ƕ�̩�²�ʱ��˳���2016��~2018��ҵ��������ŵ��2016�ꡢ2017�ꡢ2018��۷Ǿ�������21.85�ڡ�28.15�ں�34.88�ڣ������ۼƲ�����84.88�ڡ�

����2016��~2018�꣬�۷Ǿ������ۼ�98.3�ڣ��ȳ�ŵ���ܽ���13.4�ڡ�2017��۷Ǿ�����37�ڡ��ϳ�ŵ��31.5%��2018��۷Ǿ�����34.8�ڡ��ȳ�ŵ��0.1%��

�������ܶ����˳�ŵ�������Ʋ�������ñ������˶�Ա�ɹ�Խ��һ���߶ȣ��ź��ȴ�ں���ϲ���һ�£����˵ĸо��ǽ߾�ȫ��������ˡ�

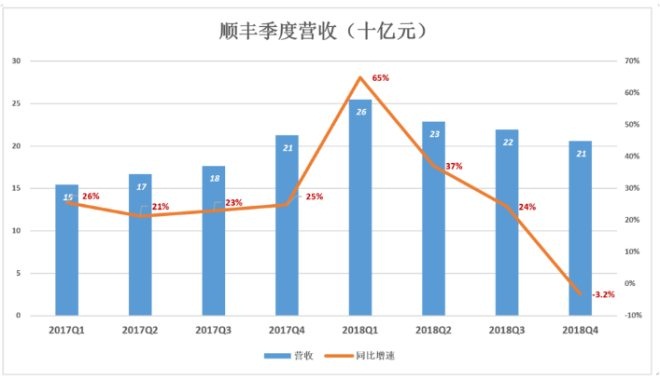

��������2018�꣬˳��Ӫ��ͬ�����ٳ��ֶ���ʽ�µ���Q1Ӫ��ͬ������65%��Q2��37%��Q3��24%��Q4ͬ�ȼ���3.2%��

����ֵ��ע����ǣ�ÿ����ļ����ܻ���“˫ʮһ”�������ݹ�˾��ӭ��һ��һ�ȵ�“ʢ��”��˳��ȴ����ʢ����Ե��2018��Q4Ӫ�վ�Ȼ���ֻ����½���

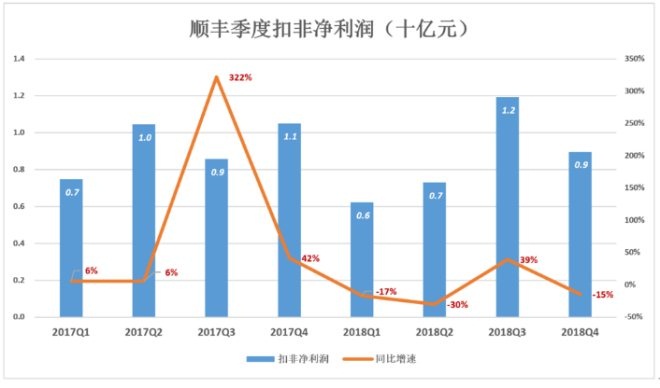

�����������ٸ��ӲҲ��̶ã�2018����3�����ȳ��ָ�������Q1ͬ�ȼ���17%��Q2ͬ�ȼ���30%��Q4ͬ�ȼ���15%��ֻ��Q3ͬ������39%��������ȫ��۷Ǿ�����ֻ�½���5.9%��

������4��4�����̼ۣ�˳��ع���ֵ1591�ڣ�ԼΪ2018��۷Ǿ������46����ԶԶ������ͨ��Բͨ�Ĺ�ֵˮƽ������Ӫ�ա�������˫˫��������ȴ“����”46����ӯ�ʣ��������Ρ�

��������˳������ŵ�“��ͷ”���ϣ���30��PE���µ��ռ䲻С��

����“��ͷ”Ϊʲô�����ţ�������ġ�

����˳���ģ����

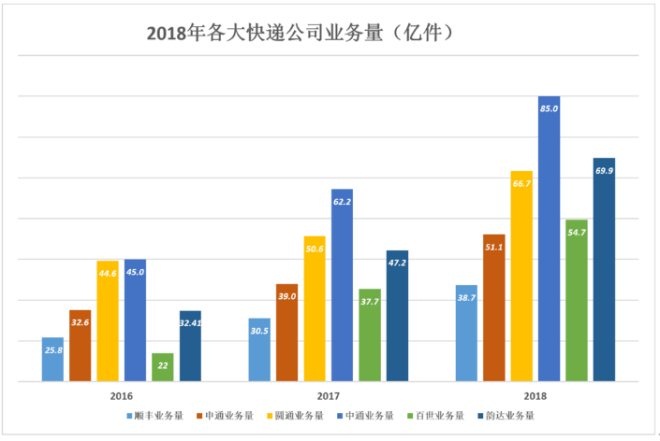

�������ݹ��������ֵ����ݣ�2018��ȫ����ģ���Ͽ����ҵ��ҵ����Ϊ507.1�ڼ���ͬ������26.6%��

����2018��˳��ҵ����38.7�ڼ���ͬ������26.8%�����������ͬ����

�������ε��ǣ�ҵ����ԭ�Ⱦͱ�˳���ļ��ң����ٱ�˳���öࣺ

����2017����ͨҵ����62.2�ڼ����൱��˳���204%��2018�����ٱ�˳���10���ٷֵ㣬ҵ�����ﵽ˳���220%��

�����������ϴ����ٷֱ�Ϊ45.1%��48%��2018��ҵ�����ֱ��൱��˳���141%��181%��

������ͨ��Բͨ����ֻ��˳������ٷֵ㣬���������Ƽ�������2018��ҵ�����ֱ��൱��˳���132%��172%��

���������ԣ�˳������ˣ�

������ģ���ӣ���˳��Ʊ������Զ������ҵƽ��ˮ������ȫ��ҵ�۸������еı����±��ּ�ͦ��2014��˳�ᵥ��23.6Ԫ������ҵƽ���۸��61%��2018��˳�ᵥ��23.2Ԫ����ҵƽ���۸��95%��

����˳������Ϊ�����Ƿ���á�Ͷ���ʵ͡�2018���¾�Ͷ����Ϊ0.49%������������ȸ������ٸ������ͨ���ϴ��¾�Ͷ���ʷֱ�Ϊ0.86%��0.77%�����Ϳ�ݹ�˾�У�ֻ��Բͨ�¾�Ͷ���ʸ���ȫ��ƽ��ˮƽ��

����˳���������Ʋ��ɷ����Ѿ���̫���ԡ���������£�����ҵ���۸�һ�����շѰ��û�����������ݹ�˾��

����ҵ����������ҵǰ�壬������“��ͷ”��ڡ��������ƶ�û�õ���������˹ھ�������˳��ĵڶ������Ρ�

��2ҳ [1] [2] ��һҳ

��������: ˳��