����Ӣ����ѧ�Һղ���·˹�����ᵽ������һ���۵㣺���ñ��л��壬һ�������֯Ӧ����������֯һ�����Ͻ�����Ҫ��

������ҵͬ��Ҳ����ˡ�“����”�ɱ��⡣���ǰͿ���˵�����ڵĽ������ܾ��ǻ������ֻ�ת�͵�һϵ���³��ԡ�

����ȥ��9�¿�ʼ��������ǰͿ�֮�俪ʼ���ڹ�ͨ��è���Ա���֧����������ô�������ȶ������ҵ�����ڣ�չ�����ֻ���������Ӫƽ̨�ĶԽӣ��ǰͿ˵����ֻ�ת����

����������˫�������ĵ�һ�����ǰͿ�����������ˡ����й��г��Ͱ��ﳢ���ö���ô������“һʱˬ”֮���ǰͿ˾���“һֱ������һֱˬ”��

����3��20�գ����ǰͿ��ٿ���һ���ȹɶ�����ϣ��ǰͿ������ܲ�Roz Brewer��������“ר����”������������չ��ȫ��1600�ҵ꣬�ܿ�Ҳ���������ͼ��

�����ص������ϼ��������������й�����ijɹ����ƣ�Ҳ�����г�ս�Ե����Ľ����

����һ���й���“һʱˬ”

����ȥ��9�£��ǰͿ˾������϶���ô���й��г���������ҵ��

������ʱ����������ԭ��ܼ�

����һ�DZ��������߲������������ȡ���������֭���ڵĸ�·������ƾ���ݵ����ͷ����͵ļ۸�����Ӫ�������˲����г��ݶ���ҡ�ϲ�衢һ�����ЩƷ�ƶ����ǰͿ˵ľ����ߡ�

�������ǿ��Կ�һ���ǰͿ˺ͼ�������Ʒ�Ƶļ۸�Աȡ���������һĿ��Ȼ��

��������2018���°��������й��������������б䡣�������������������ǰͿ���Ϊ�и߶˵Ŀ��ȴ�����Ӫ���ٲ�ȷ���ԡ�

��������ȥ���ǰͿ���2018����й���ͬ�����۶�ͬ�������Լ�Ӫҵ�����ʾͻᷢ��һЩ���⡣

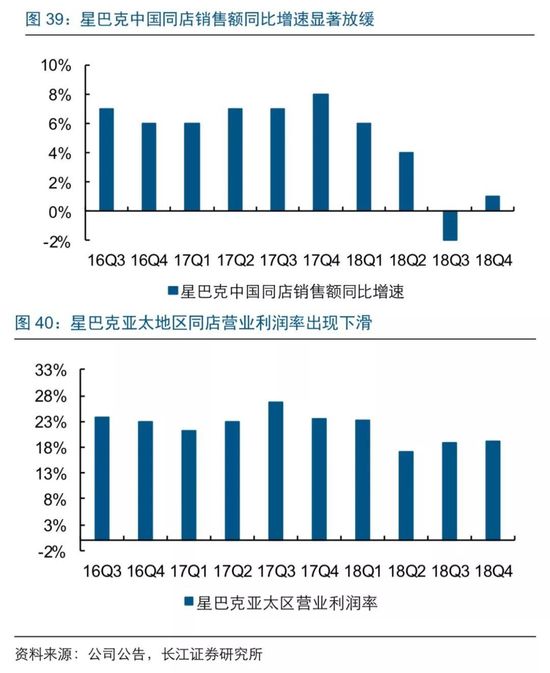

����2018��Q3���ǰͿ��й�����ͬ�������½�2%���ܴ����۵�������̫�г�ë������26.6%�½���19%���ﵽ��10���������������ˮƽ��

�����������������Ͱ�����������϶���ô������֮���ǰͿ��й�ͬ�������Ѿ�������������ֹ�������۶���������ͬ���ص�������ˮƽ��

��������˵���ǰͿ�һʱ������һʱˬ��

�����ں������ǰͿ�2018��Q4�Ʊ���2019��Q1�Ʊ�֮�У�������������ҵ��Ķ�������Ч����

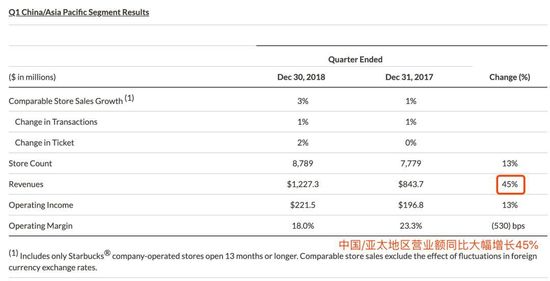

����������ˣ��ǰͿ˵���̫����Ӫ�ջ��ڴ���������ǰͿ�2019��Q1�Ʊ���ʾ����˾����̫������Ӫҵ��ͬ�ȴ������45%��

������Ȼ����������Ȼ���ǰͿ����й����ŵ���������ҪӰ�죬����ҵ�������Ҳ������������Ҫ���á�

�������ݳ���֤ȯ�IJ��㣬����ҵ����ǰͿ˵ĵ���Ӫҵ���������������ԡ����������������5%����ôӪҵ���������������ﵽ16.3%��

�����ǰͿ���������2019��������й�����600���ŵ꣬�Դ���ף�뻪20���ꡣ������������һ�����ļƻ�——�ƻ���2022��9��ǰ���ŵ꿪��6000�ң������ڸ��ǵ�141����������230�����൱��ÿ���½���20�����ҵij��С�ֻҪ�˿���400�����ҵij����ǰͿ˶�Ҫ���ǡ�

����Ҫ֪������һ�ٶ������������۹ص곱֮���Եúܲ�Ѱ����

����������ҵý��BUSINESSINSIDER��3��13�ձ����ƣ���������ҵ��һ��������������Ϯ��2019��Ԥ�ƽ��ر�5300�����������ŵꡣ�Ҹ���BUSINESSINSIDER��ƪ����������һ�ݱ���

�����ǰͿ������ִ�֮�У��Ե�һ�Ҷ��㡣�й����ƺ������ǰͿ˵���Ҫ���档

��������������“һֱˬ”

�������ǰͿ���˵�������г�ͬ������ս�Ե�����

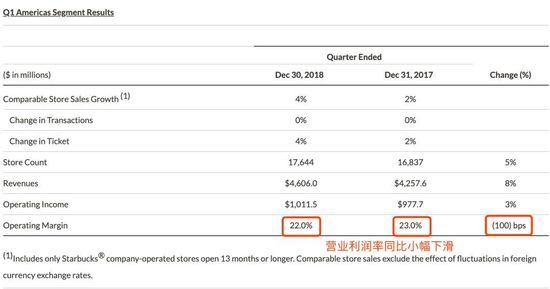

�������ǰͿ�2019��Q1�Ʊ��У�Ӫҵ��������Ϊ8%��ԶԶ������̫����45%������������£�Ӫҵ�����ʻ�ͬ��С���»������ǰͿ���˵�������г��Եò���ô�ֹۡ�

���������г���Գ����ԭ��Ӫҵ�����ٷŻ�������֣��������ʵ��»���Ȼ��һ���dz�ֵ�����ӵ��źš�

����Ϊ�ˣ��ǰͿ���ͼ���й����������ɹ��������õ������г���һֱ������һֱˬ��

������ʵ�ϣ�����ǰ�ǰͿ�һ�����������Թ����ͣ������շ������������й�������ǰ�Ͱ����ȫ��������������ǰͿ������������Ƴ�����ҵ��

����֮ǰ�ǰͿ˷���������ԭ����ʵ�ͼ���ǰ��˵��“�����˲���O2O”��������һ�¡�

��2ҳ [1] [2] ��һҳ

��������: ����