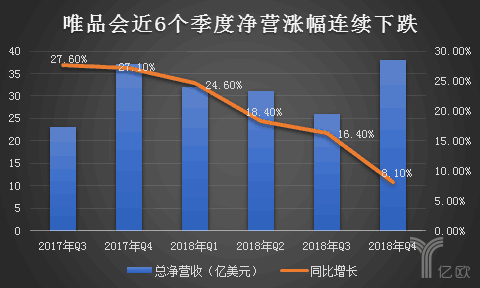

�������գ�������̷�ɹ�Ʊ���ӯ���ǵ���������ˮ�����У�ΨƷ���Ծ�û���2λ��������Ϊ����Ҫ���㡣��Ȼ�����ڵ�ս�Լӳ������ǹ����Ⲩ�������������ݲƱ���2018��Q4��Ѷ�;�����ΨƷ���վ�������23%���¿ͻ���

�������ͬʱ����Ѷ�������ڶ����г��Ӵ�����ΨƷ��ɷݡ���ΨƷ��ݽ�������֤ȯ����ίԱ��SEC���ļ���ʾ����Ѷ��2��27����3��6������ΨƷ���Ʊ���ֹ�ռ�ܹɱ��ı���������Լ8.7%�����Ͼ���5.5%�ijֹɱ��������ߺϼƳֹ�����ռΨƷ���ܹɱ���14.2%������������Ѿ�����ΨƷ�ᴴʼ�ˡ�CEO����12.7%�ijֹɱ�����

�����ڴ�ǰ��2018��12��17�յ�21�գ���Ѷ�Ӷ����г�������ΨƷ��5821606��ADS���ֹܳɱ�����ԭ����7%�����ӵ�7.8%��

��������һ���Ʊ���������ʵΨƷ���Ӫ������������ۡ�����ѶΪ�����侻Ӫ���Ƿ�����6�����µ���������Զ��ּӳ֣���ƴ�������罻���̵ĺ�ʱ���ͬΪ��Ѷ��Ӫ��ľ���+ƴ���+ΨƷ���ܳ�Ϊ����Ա���è��������

�������ݹ�������������

����ƴ���Ҫ�밢����У�C2M����Ӧ�����dz�·

������ ƴ������Ѷϵ��������Ҫ�������������¹�����������ƽ̨2018��ս������Ȧ�������ص㣺

������һ��ƴ�����������أ����������ͣ��ѳ���Ѷϵ�Կ����������۵���Ҫ������

���������2018�������������ǻ������µ�“��꿪��”�������ʽ�Ͷ�룬����ĩ��ݺÿ��IJƱ������������۰���Ĺɷ�“��Ѫ”�нϴ��ϵ��

����������������Ϊƽ̨����ҵӪҵ�����䲻�Ⱦ��������Ӿ���������������+ƴ���+ΨƷ����Ҫ������Ȼ���ѡ�

������������ҵ�Ʊ�������

������ ��������³���70%�����û����������������³��С�

������������ҵ�Ʊ�������

��������2018���ƽ̨��Ծ�û���������ƴ�����Ȼ�����������͵��Ǹ�������Ȼ�Ծ�û�����4.19���ˣ���2017���2.45���˾���1.74���ˣ�ͬ������71%������İ���Ծ�û����Ļ���ƴ�����Ȼ�Ѿ���Խ��������Ϊ�����ڰ���ĵڶ�����̡�

���������ͬʱ����QuestMobile��������ʾ��ƴ������Ա����û��ص����ѽӽ�50%��������Ԥ���Ϊ���ڽ������ļ���ʱ���ڣ�ƴ����Խ����ָ����ʡ�

��������Դ��Questmobile��

�����������Ӱ�������²Ʊ������У����Կ���������������ռƴ�����ĵ������߳�����ء��ݰ���2019����Q3�Ʊ�������2018���12������Ȼ�Ծ�û��ȵ���9�µ���Ȼ�Ծ�û�������3500����Ͱ���¶������70%�����������������³��С�

������Ϊ��ʵ����һĿ�꣬�Ա����������Ի��Ƽ������Ż����ƶ��û���������ת��������Ҳ�Ƴ�“�Ա�ƴ��”�Ȳ�Ʒ��������Ѷϵ���罻����ҵ��

�������Ź����в����������ij������������߳����Լ�ũ���г�����Ϊ�����ո����һ��������Ҳ��˵ƴ����Ҫֱ�澩����ѹ����Ҳ�������ڰ���������

������ �䲻����������ƴ���������������ֲ�����������ķ�����Ȼ��ֻ���������������ε�����Ҳ��Ϊ����Ҫ��ء�

���������Ӫ���������пڱ��ľ�����ƴ���һֱ��Ϊƽ̨��Ʒ�����β�������ڸ��������һ����ȥ���“���ѽ���”��������屻ָΪ������������У����˶Թ�Ӧ�������ѿز�����ͼ۲����ì�ܴ��������⣬�ᶨ“��������”��ƴ���ȴ��Ϊ�������ε���������Ŀǰ��“��ͨһ��”�������������г�����һ������ĵ��⡣

�����������²Ʊ���ƴ���2018���ܶ�������111�ڱʣ���2017��ͬ�ڵ�43�ڱ�ͬ������158%������ƴ���һ�ʶ���ֻ�ܹ���ͬһ��������Ʒ������һ����һ��������һ����������������ǵ������û���ͬһ������Ʒ����������ƴ���Ŀ�ݰ���ʵ������Ҫ����111�ڡ�

�������ݹ������������ݣ�2018��ȫ����ݷ�����ҵҵ�����ۼ����507.1�ڼ���Ҳ����˵����ȥһ��ƴ���Ŀ�ݷݶ�Ҫ����21.8%����Ŀǰƴ����������������ҪΪ“��ͨһ��”�������һֱ���Ա�ϵΪ��Ҫ������Դ�Ŀ�ݷ���������˵����Ȼ�����˸���Ļ���Ȩ����ۿռ䡣

������һ���İ������“��ͨһ��”�Ĺ�Ȩ����Ҳ�ڼ��٣�3��11�գ�������46.65��ԪͶ�ʼ�������ͨ���14.65%�Ĺ�Ȩ��Ҳ����˵Ŀǰ�����ϴ�����Ѿ�����ͨ����������ͨ��Բͨ�������¡�

��2ҳ [1] [2] ��һҳ

��������: ����