|

����A.T.Kearney�ƶ��ᷢ���������۵����꣬����ҵ�ĸ�ֺ���̬���������Ź����г������ں�۾��õIJ�ȷ���ԣ�2018����й��г�Ҳ�����˶��ļ��仯�����磬�ڹ�ȥʮ���ѳɹ�ʶ��“��������”�����⣬�������“���ѽ���”“���ѷּ�”�����ۣ��ʱ��������٣���������ҵ�����仯�������¾��ø���繲�����������˻��ܡ�ICO�ȣ������˴��۷嵽�����Ĵ�����䣻���⣬���ǿƼ��ɼ�����Ҳ�������Ӧ���г��Ľ����벻����

�����������һ���У�“������”1�������г��Ľ���֮һ��2017��ĩ��2018��������������۸����µĴ���ģʽ�߳����𣬻�������ͷ�Դ�ͳ�����̵��ձ������������ҵ����2018������������Ϊ�̽��������Щʵ�ʵı仯���ں�ۻ����仯�£�������ǰ����Σ�

����ֵ��ע����ǣ���ǰý����������۵����۴��������̵ĽǶȳ������������·������̾�ͷ��Ұ�ĺʹ�ͳ������ҵ�ľ���Ȼ����������һ��������ҵ��ϵ��ǰ�ˣ���������֮�⣬���д���Ʒ���̡����������̡�������ҵ������ҵҲ�����������˳��Ĺ�Ю֮�¡������ཫ�ſ���Ұ��̽�������۱��Լ�ֵ���ϵĸ�����������ս�ͻ�����

��������ҵ�ĸ�֣���������ͷ�IJ�����δ�ı��й�����ҵ�߶ȷ�ɢ�Ļ�����֣��ɼ�δ������Ӫ�����ϲ���Ŀ����������ޡ�

�����ڿƶ��������Ʒ���̵Ĺ�ͨ�У����Ƿ��֣��������Ʒ���̶������۱�ﱧ�и��ӵ����飬�������ĵ������й�����ҵ�����ϳ̶ȡ��ں����ϣ����Ż�������ͷ�Ǵ�ٽ����̳�����������ͳ����С�꣬Ʒ�����ǵ��ǰ���Ͱͺ;��ڳ�Ϊ���۹�ͷ����ɲ�ҵ��ֵ��ʧ�⡣�������ϣ�B2B������ȥ�м仯����ҵģʽ��ͼ��ս�̸����ڵľ�������ϵ����Щ���ķ�ʮ���꽨���������Ƶ�Ʒ����������ģʽ���ܳ�����ǵ�����֮����

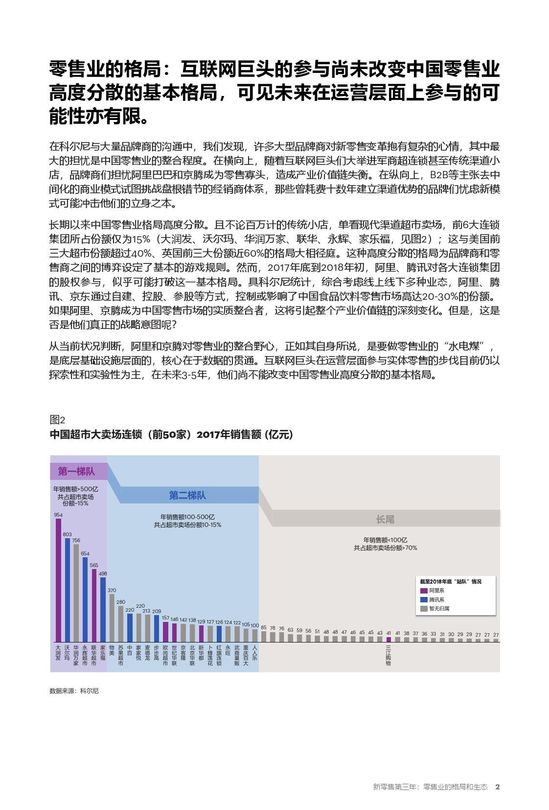

�������������й�����ҵ��ָ߶ȷ�ɢ���Ҳ��۰���ƵĴ�ͳС�꣬�����ִ���������������ǰ6������������ռ�ݶ��Ϊ15%�������ֶ��ꡢ������ҡ����������ԡ����ָ�������������ǰ�����зݶ��40%��Ӣ��ǰ����ݶ��60%�ĸ�ִ��ྶͥ�����ָ߶ȷ�ɢ�ĸ��ΪƷ���̺�������֮��IJ����趨�˻�������Ϸ����Ȼ����2017���2018����������Ѷ�Ը����������ŵĹ�Ȩ���룬�ƺ����ܴ�����һ������֡��߿ƶ���ͳ�ƣ��ۺϿ����������¶���ҵ̬�������Ѷ������ͨ���Խ����عɡ��ιɵȷ�ʽ�����ƻ�Ӱ�����й�ʳƷ���������г��ߴ�20-30%�ķݶ���������ڳ�Ϊ�й������г���ʵ�������ߣ��⽫����������ҵ��ֵ������̱仯�����ǣ����Ƿ�������������ս����ͼ�أ�

�����ӵ�ǰ״���жϣ�����;��ڶ�����ҵ������Ұ�ģ�������������˵����Ҫ������ҵ��“ˮ��ú”���ǵײ������ʩ����ģ������������ݵĹ�ͨ����������ͷ����Ӫ�������ʵ�����۵IJ���Ŀǰ����̽���Ժ�ʵ����Ϊ������δ��3-5�꣬�����в��ܸı��й�����ҵ�߶ȷ�ɢ�Ļ�����֡�

��Դ: 199it ����: A.T.Kearney�ƶ���

��������: ������ |