����ƴ������ڽ����¹��¡�

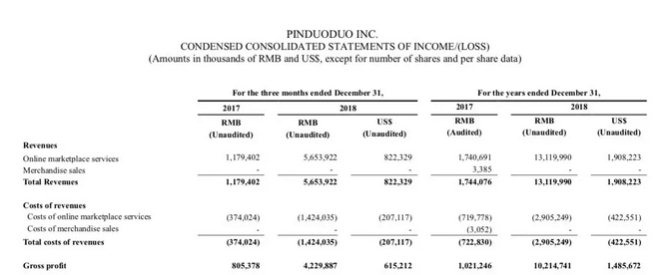

��������ʱ��3��13�գ�ƴ��ࣨNASDAQ��PDD��������2018����ļ��ȼ�ȫ��Ʊ�����Ҳ�������к�����ȫ��Ʊ����Ʊ���ʾ��ƴ���2018��ʵ��Ӫ��131.20��Ԫ��ͬ������652%���ڷ�����ͨ�û�����£�NON-GAAP����ƽ̨��Ӫ����Ϊ39.58��Ԫ��

������Ӫ�����ݳ���������Ԥ�ڡ���ǰ�����ֶ�ƴ���ȫ������Ԥ��Ϊ18.7����Ԫ��Լ125.6��Ԫ����ң������Ʊ�������ƴ���̹ɼ�һ�ȱ�����18.83%����ֵ������63����Ԫ���������̣�ƴ����ձ�25.12��Ԫ������Ϊ17.45%����ֵ����279.82����Ԫ��

��Դ��Yahoo

�����ʱ��г�����ݲƱ��IJ�������Դ�����������Ŀ������ݡ��ڷ�����ͨ�û�����£���2018����ļ��ȿ�����Ѵﵽ21.13��Ԫ��ռȫ�꾭Ӫ����һ�����ϡ�

������֮��������

������Ӫ�ա�GMV���û������ϣ�ƴ������ͬ�м���������ѹ���ٶȣ������Ż������˿ں�������ʧ��ƴ����Ұ��������յ㽫����

����2018����ļ��ȣ�ƴ����Ӫ��Ϊ56.539��Ԫ��ͬ�����ٴﵽ379%�����ܽ�ǰ��������312.1%��2489%��697%��ͬ�������Ѵ���Ż������Դ�����λ���ĸ���������ͷ��

�������֮�£������ϸ�Ϊ�Ӵ�İ���;�����Ӫ������������������2018����ļ���ͬ�����ٽ�Ϊ22.4%��ͬ�ڰ�����ĵ���Ӫ�յ�ͬ������Ϊ40.4%���������ԡ������������ģ����˵��ƴ������Ҳ���������ĵ��������6%��

��Դ��ƴ���Ʊ�

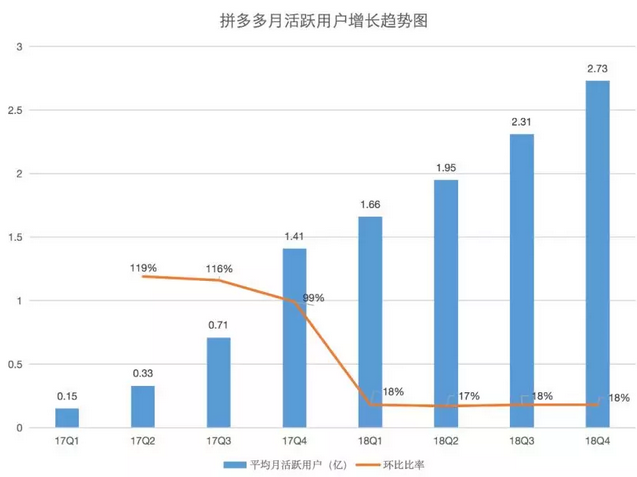

����GMV���棬2018��ƴ������Ʒ�ɽ��ܶ�Ϊ4716��Ԫ��ͬ������234%��2018��4�����ȣ�ƴ���GMV�������ٷֱ�Ϊ40.7%��32%��31.6%��36.8%����ϸ�����壬ƴ���Ļ�Ծ��������͵�����ҵ�ƽ�����Ѷ�ڳ���������

��������³��г���ƴ������û��ϣ�����ȫ��ϳ�������

��������2018����ף�ƴ���ƽ̨��Ȼ�Ծ�û���4.185�ڣ������˾���������Ϊ3.05�ڡ���ŷ�����Ľ��ڿعɼ���������UBS��Ԥ�⣬2021��ƴ������Ծ�û������ﵽ6.28�ڣ��밢��2018����û�����ƽ��

����������ʱ������������Ϊ���ͻ�Ծ�û���������“ƴ��೬Խ����”��Ϊʱ���磬���۴���ֵ�����Ǵ�GMV�������������Ǹ���ƴ���ġ�“��ƴ���ķ�չ��ͷ����”�������Ӷԡ��й���ҵ�ҡ����߱�ʾ��“�������ܻ���δ��һ���꣬���ò����ڶ������ƽ̨��λ���ø�ƴ���”��

����ֵ��ע����ǣ����»��û��Ļ��������ϣ�ƴ���2018������4�����ȶ�û�г���20%������ζ�ţ�ƴ������ӵĻ�Ծ��������ڼ��١�����ҵ����ʿ��ʾ����Ծ�û��ﵽ4�ں����ٷŻ�Ҳ��Ԥ��֮�С�

��Դ�����й���ҵ�ҡ��ݹ�����������

������һ���棬ƴ�����Ǯ�Ĺ�ģ���ڼ�������

�����ڷ�����ͨ�û�����£�2018����ļ��ȣ�ƴ������21.13��Ԫ����һ������2017���Ϊ1000��Ԫ�����У�ƴ�����ļ���ƽ̨�Դ����������Ʒ���ƹ�Ϊ�������۷���Ϊ60.24��Ԫ����2017��ͬ������699%��

����ƴ�����ڲƱ��н��ͳƣ���ʵ��ļ��ȵĿ��������“��������”��“˫ʮһ”��“˫ʮ��”��������١��������������Ӫ�����������ö��ڲ������������յ��³���������Ԥ�ڵĿ�����������۷��÷��棬2018��ƴ���134.418��Ԫ��ƽ̨���۷��ã���2017��ͬ������900%��

�������ڹ�ע������ҵ�Ļ���������ʦ����ΰ���й���ҵ�ҡ����߱�ʾ���������¾��ù�˾���к��벻����dz�̬�����֮�£�ƴ���Ŀ���̶����ܽ��ܣ����ոչ�����2018��Ʊ������ţ�������Ħ��ҵ������˸ߴ�45.5��Ԫ�Ŀ���

����ƴ��ഴʼ�ˡ�CEO���Ҳ�ڲƱ�������ĵ绰�����б�ʾ��ƴ���δ����Ʒ��Ͷ�벻������������������“���ǻ���һ�Һ�����Ĺ�˾��������Ҫ����Ӫ��Ʒ������ͬʱ���������ߵ�Ʒ����ʶ��Ŀǰ����Ҳ�ڼ�ǿ���ⷽ���Ͷ�ʡ�������ȣ��û��Ĺ���Ƶ��������50%����һ���̶��Ϸ�ӳ������Ͷ�ʵĻ��������֮�����ǻ������ͨ�����������������г�Ӫ�������Ŭ��������ͨ�����ӽ�Ŀ����桢��������ۿۡ�����ȯ���ŵȡ�”

����һ���棬����Ŀ���������֮�ƣ���һ���棬��Ծ�û���������������ƴ�����ԣ���ͳɱ��Ӹ߲��£���δ����ͣ��Ǯ�Ͳ������ܷ�֤�û��ij�����������ƴ���ͻ����Ҫ���ǵ����⡣

��2ҳ [1] [2] ��һҳ

��������: ƴ���