|

����Ͷ�ʽ���

����Ͷ�ʽ��飺��˾Ӫ�ճ�Ԥ�ڣ�GMV���û���ά�ָ�����������Ʒ�������������Ʒ�Ƽƻ���ǿ���������Σ���������Ͷ�������û����飬�û���������������нϴ������ռ䡣Ԥ��2019/2020Ӫ�շֱ�Ϊ276/450��Ԫ��GMV�ֱ�Ϊ9500/15000��Ԫ������2019��0.28��P/GMV��Ŀ���35.79��Ԫ��“����”������

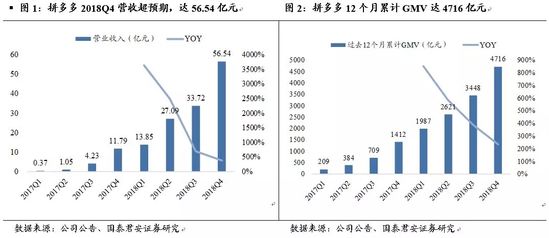

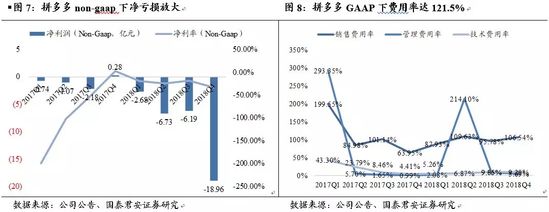

����ҵ���������˾2018Q4Ӫ��56.53��Ԫ��ͬ��+379%�����У��г���������50.62��Ԫ��ͬ��+470%��Ӷ������5.91��Ԫ��ͬ��+103%��GAAP/NON-GAAP�¹�ĸ������24.24/18.96��Ԫ��2018��ȫ�깫˾Ӫ��131.2��Ԫ��ͬ��+652.3%��GAAP/NON-GAAP�¹�ĸ������102.98/34.56��Ԫ��

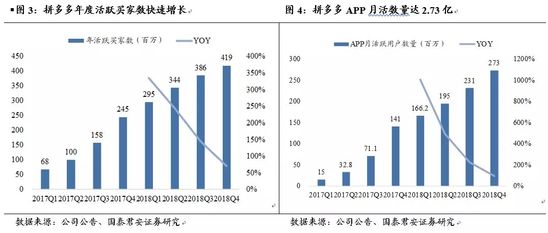

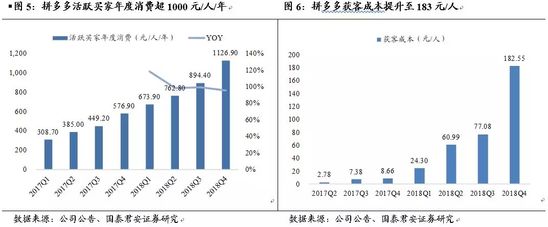

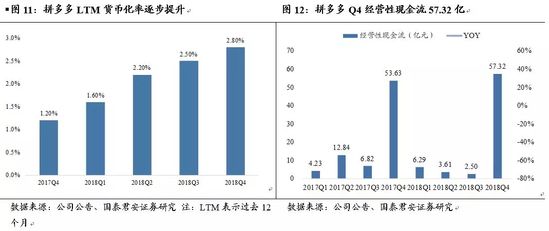

����Ӫ�ճ�Ԥ�ڣ�����Ŵ��û�ά�ָ�������2018��ȫ�꣬��˾��ɶ���111�ڱʣ�GMV��4716��Ԫ��ͬ��+234%��Ӫ��131.2��Ԫ��ͬ��+652.3%�����һ���2.8%������/����/�з�������Ϊ102.5% /49.2% /8.5%��ͬ��+25.4/41.6/1.1pct��GAAP/NON-GAAP�¹�ĸ������102.98/34.56��Ԫ����Ӫ��ֽ���77.68��Ԫ���ֽȼ���305��Ԫ�������ȿ�����˾2018Q4ƽ���»�2.73�ڣ�ͬ��+93.6%�����ϼ�+4200�����Ծ��Ҵ�4.19�ڣ�ͬ��+71%������+3300��ÿλ��Ծ������֧��Ϊ1126.9Ԫ��ͬ��+95%������+232.5Ԫ��2018Q4ë����74.8%��ͬ��+6.53pct����Ӫ����121.5%��ͬ��+51.3pct�����۷����ʴ�106.5%��ͬ��+42.6pct���з�/����������9.3%/5.7%��ͬ��+4.88/4.70pct��Q4ʵ��GAAP/ NON-GAAP�¹�ĸ������24.24/18.96��Ԫ����Ҫ���������۷��û�������28�ڣ���Ӫ��ֽ���57.32��Ԫ��

�����û��컨��ߣ�����Ʒ�������������ƴ���ƴ��ģʽ�ɹ���������ʱ���ƶ�֧�����𣩡�������������ʩ�³������˺ͣ������ŶӾ��飩��ƴ��������Ӫ����ḻ��ȷ��ƴ��ģʽ�ĵ�һ��λ��ƴ����û���������ѳ���������2018Q4���Ծ���/ÿλ�û�֧��ͬ��+71%/95%�����û��ֲ�������ƴ����û��ֲ�������˿ڷֲ����ƣ����������û��ֲ�Ҳ����һ�£���Զδ�����컨�塣ƴ�����ͨ������Ʒ���������������������2018���������ٸ��Ǽҵ�Ҿӡ�3C��Ʒ�࣬��˫ʮһ����ƴ������۳�����100�����¿�iPhone��

������Ʒ�Ƽƻ������̼ң�“ƴũ��”��������������2018��ף�ƴ���ƽ̨��Ծ�̻�������360��2018��11�£�ƴ������Ʒ�Ƽƻ���Ѱ�����������ѡ���ȱ���������������Ĺ�������������ע������Ʒ�ƣ�����ƴ������������Ļ����з����������������IJ�Ʒ���üƻ�2018���Ե�20����Ԥ��2019��100����2020��1000����ƴ���ͬʱ��ͨ��Ʒ����ֱ���������û������ζȡ�ƴ���ͨ��“ũ�����봦��ϵͳ”����ũ��Ʒ����ͨ����ʵʩ�˲ű��ػ�ս�Դ�ũ���紴���ҵ��������ƶ��ȡ�ط�����֧�֡�2018�꣬ƴ���ƽ̨ũ��Ʒ��ũ����Ʒ�����ܶ��653��Ԫ��ͬ������233%��2��ƴ�����������11.8������Ԥ��������չҵ����Ӫ�ͼ����з���

������������

����1. Ӫ�ճ�Ԥ�ڣ�����Ŵ��û�ά�ָ�����

����Ӫ�ճ�Ԥ�ڣ�GMV���û�ά�ָ���������ͳɱ�������������˾2018Q4Ӫ��56.53��Ԫ��ͬ��+379%�����У��г���������50.62��Ԫ��ͬ��+470%��Ӷ������5.91��Ԫ��ͬ��+103%����˾2018����ɶ���111�ڱʣ�GMV��4716��Ԫ��ͬ��+234%��Q4ƽ���»�2.73�ڣ�ͬ��+93.6%�����ϼ�+4200�����Ծ��Ҵ�4.19�ڣ�ͬ��+71%������+3300��ÿλ��Ծ������֧��Ϊ1126.9Ԫ��ͬ��+95%������+232.5Ԫ��2018��ȫ�꣬��˾Ӫ��131.2��Ԫ��ͬ��+652.3%��

����Ӫ��Ͷ�����ӣ�����Ŵ�2018Q4ë����74.8%��ͬ��+6.53pct����Ӫ����121.5%��ͬ��+51.3pct����Ҫ�����۷����ʴ�106.5%��ͬ��+42.6pct���з�/����������9.3%/5.7%��ͬ��+4.88/4.70pct��Q4ʵ��GAAP/NON-GAAP�¹�ĸ������24.24/18.96��Ԫ�����ȴ�����ӣ���Ҫ�����۷��û�������28�ڣ���Ӫ��ֽ���57.32��Ԫ��2018������/����/�з�������Ϊ102.5%/49.2%/8.5%��ͬ��+25.4/41.6/1.1pct��2018��GAAP/NON-GAAP�¹�ĸ������102.98/34.56��Ԫ����Ӫ��ֽ���77.68��Ԫ���ֽȼ���305��Ԫ�����һ���2.8%��

����2. �û��컨��ߣ�����Ʒ�������������

������ʱ�����˺ͳɾ�ƴ���ƴ��ģʽ���û���DZ���Դ�ƴ�����ƴ��ģʽ�ɹ���������ʱ���ƶ�֧�����𣩡�������������ʩ�³������˺ͣ������ŶӾ��飩����Ӫ���ڵ�����ҵ������Ҫ����ƴ����Ӧƴ��ģʽ����Ӫ�Ǿ���ܷḻ�ġ����������ƴ��ģʽ�ĵ��̶��ԣ�ƴ����нϴ���ȷ����ơ���Ⱦ�����ƴ����SKU���ϴ����ṩ���͵ļ۸���Ȱ��ƴ�����������������롣ͬʱ��ƴ����û���������ѽ��������������Ծ���/��Ծ��������Ѷ�ͬ��+71%/95%�������䡢���С�����ϰ�ߵķֲ�������ƴ����û��ֲ�������˿ڷֲ����ƣ����������û��ֲ�Ҳһ�����û�����Զû���컨�塣���ݼ������ݣ�ƴ���2018��11��ƽ�����ʴ�27.4%���������Ա���ƽ��DAU��6ǧ��ͬ�ȴ������205%�� ��2ҳ [1] [2] ��һҳ ��������: ƴ��� |