������������ռ�Ȳ��ߣ�����֧��ת��

�����纭��������Ҫ�����ֹ��ɣ���������ͷ������롣

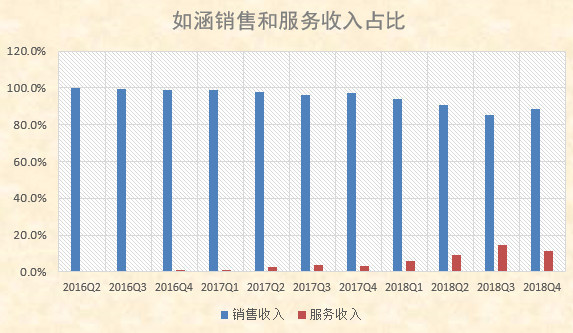

����2017�꣬�纭�Ƴ�ƽ̨ģʽ��ΪƷ�ƺ������̼��ṩ��������ۺ�����������ģʽ�£��纭�����첻��Ϊ�纭��ֱӪ�����������Ϊ�������̼��ṩ���Ӷ���ȡ����ѡ�

��������ģʽҪ������ģʽ��Ǯ����ȥ���꣬�纭��Ʒ���۵�ë����ƽ��ֵΪ33%�������������ë����ƽ��ֵΪ51%����Ȼ���������ӯ���ռ����

�����纭��������ģʽ����Ϊ������ת�ͣ��Ը����ʲ��ķ�ʽ��������ռ䣬Ѱ����һ�������㡣����ʵ�ϣ�ת��Ч���������ԡ�

����һ���棬��������ռ�Ȳ��ߡ�

����2017���꣨����2017��3��31�յ�ǰ12���£��������������纭Ӫ����ռ��0.9%��2018����������3.7%����2018��Ȼ���ǰ�������ȣ��纭�����������ռ��������11.7%�������ֱӪ���������룬��Ȼ���١�

������һ���棬��Ӫҵ�������»������Ӫ�ճ��ָ�������

����2018��Q4���纭����-6%��Ӫ��ͬ�ȸ�����������Ϊ�����������ٴ���»����¡�Q4��������ͬ������Ϊ255%����������ͬ������Ϊ-14%����Ӫҵ�����������������������١�

������������ɱ��߰�

������ƽ��ֵ���㣬�纭��ë����Ҳ��2016���40%������2017���36%���ٵ�2018���30%��������ˣ�30%������ë���ʲ����ͣ���Ϊ�����������Ȼ��Ǯ����Ϊ����̫�ߡ�

�����纭�ķ��ýṹ������鹹�ɣ���Լ���ã�Ӫ�����ã��������á���������ü�����������������ռ������ܴﵽ50%������ζ�ţ�������óԵ����纭һ���Ӫ�ա����У�Ӫ������ռ��ͷ����ȥ11������ƽ��ռ��Ϊ17%��Ҳ����˵���纭�Ĵַ��û����������װ�ϡ����ԱȾ�����Ӫ������ռ�Ƚ�Ϊ4%��

�����纭���й����г��ϣ�����ʶ��������µ�kol������ɷ��þӸ߲��µ���Ҫԭ��

����2017��2018���꣬�纭��Ӫ������������49.5%����9780��Ԫ��1.462��Ԫ��������������Ϊ2018���¿����������ꡣ

����2018��2019����ǰ3���ȣ�Ӫ������������41.3%����1.211��Ԫ��1.584��Ԫ������Ҫ����Ϊ���������ijɱ�ˮ�Ǵ��ߡ����������Ŷӹ������ӣ���ѵ��֧�ַ������ӣ����·���Խ��Խ�ߡ�

���������Ӫ�����ô�2016��Q2��992��2018��Q4��7084������614%����Լ���ú������õ�������Ϊ246%��97%��Ӫ�����õ�����һ��������˾�����Ӫ�����ã���2017��Q1��45��Ԫ/�ˣ����ӵ�2018��Q4��63��Ԫ/�ˡ�

���������߸ߵ�ͬʱ���纭�����������ճɱ��ķ��ա���Ϊ�ɹ�����������ܵ��ܶȷ�����ص�Ӱ�졣

������δ����Ӫ�����ò����ή�͡��纭��ʾ��“����Ԥ��δ������Ӫ���þ��Ի����ӣ��⽫Ӱ������ʵ��ӯ��������”��

��������������������

����һ���̶��ϣ����Ŵ��ȵijɹ��ɾ����纭��

����Ŀǰ���纭���¹���113�����죬���DZ���Ϊ�����㼶���������죨3�������������죨7��������ͨ���죨103��������������ı�ע����GMV����1��Ԫ�������������GMV��3ǧ��Ԫ��1��Ԫ֮�䡣�Ŵ������ڶ���������������ߵ��Ǹ���

�����纭�ľ�Ӫҵ�����������Ŵ��ȵ���������������Ҳ�Ƿ������ڡ�

����2017���꣬2018���꣬2019����ǰ�����ȣ��纭��GMV�У��ֱ���49.6%�� 51.0%��44.9%�����Ŵ��ȹ��ס��������ϣ��������Ϊ50.8%��52.4%��53.5%������֮���Ŵ���һ�����죬�������纭��ҹ�˾�İ���졣

��������2018��ף��纭ƽ̨�ϵ����죬�ڸ����罻ý��ƽ̨�ϵķ�˿����Ϊ3250���Ŵ��ȵķ�˿����ԼΪ2290���߷ֱ�ռ�纭���з�˿������21.9%��15.4%��

�����纭��ǩ������Э����ӶЭ��ķ�ʽ������������ȶ��ԡ�����Э�������һ��Ϊ3-5�꣬���Ⲣ���ܹ��������ǰΥԼ�ķ��ա�

������2017�꿪ʼ���纭�ں���Э��������һ��Լ������������������·�˿�����ڳ�ʼ��ͬ���ڴﵽһ�����ż�������ԭ��ͬ�������Զ���ǩ3�ꡣ

�����Ӹ������ָ�����������ڲ������纭���е����ʱ������Ҫ��Եģ�����������ҵ����������ս������ͬ��ҵԽ��Խ���ҵľ������Լ���֤�������첻����ʧ�ķ��ա�

������Ϊ�й�������̵�һ�ɣ��纭Ҫ���ٵ���ս���ܶࡣ

��������Դ��ȼ�ƾ� ���ߣ�������

��2ҳ ��һҳ [1] [2]

��������: �������