|

����������������

�����������ĺ���������������ϵ�����⣬������������������˵���ҵ����״��������һ���ϣ���ͷ�����ò��ֱ���������������ҵ�ĵ�����Ѻ����������һ���������е�ؽ��“����”�Ĺ�����ҵ“���”��

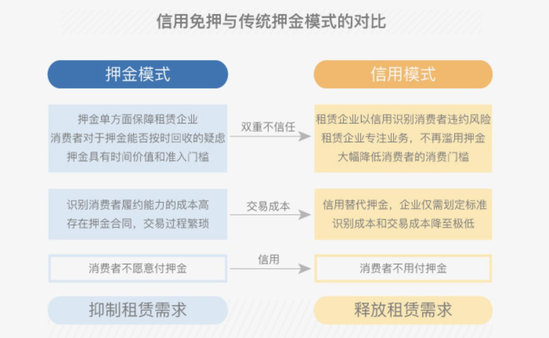

�����ڴ�ͳ����ģʽ֮�£�Ѻ��������Ҫ�ķ�ر���——����ֻ�ǵ����汣����������ҵ�������߲����ܵõ�Ѻ��ʱ�ջصı�֤��

�����û���Ҫ���ɸ߱�����Ѻ��������һ̨Ѻ����Ҫ8000Ԫ������400Ԫ���ֻ����û����ױ�֧�����ܸߴ�8400Ԫ��������������ģʽ�£����û�ʹ����������������ҵ�������ã����л���ʵ�ֲ�ͬ��������Ѻ��ȣ�����ȫ����Ѻ����ô�û��ױ�֧����Ϳ��ܽ���400Ԫ�����⣩��ʡȥ��8000Ԫ���ʽ�ռ�á�

��Դ����2019�������ñ��桷

���������������ڣ�����Ѻ�������������̻���˵�����ż��ߵĶࡣ

�������˼�����ͷ����ҵ�Լ����Ҫ���㿪ʼ�����������ϵ��Ͷ��ijɱ���ʱ�䶼���൱������Ǿ����˴������ʹ�㣺����ء��ִ���������ά������“���”���������ϵͳ�����Ÿ��˴�ҵ�ߣ��ô�ͳ����ģʽ�У��νӱȽ����ѵ���ҵģʽʵ����ͨ���γɱջ���

�������˷������֮�⣬���ʲ��ͻر����������̻����ٵ���һ�����⡣

�����������ֿƼ����ѽ��ڲ����ù����������������������һ������——һ�����ֻ�Ϊ�������ҵ��ƽ̨��������Ϊһ��Ԫƻ���ֻ���Ϊ���������Ҫ������ǧ̨��������̻��ʽ�ѹ���ǰ�ǧ�������谭��ҵ����չ����ˣ���������Ҳ�������ʽ�����פ�̻�����̻��ʽ�ѹ��������⡣

��������ս֮�����ڣ����������õ�ģʽ�൱����������ƽ̨����פ��ҵ�Ĺ�������ƽ̨��������������α�֤���Ǹþ���ģʽ����Ҫ��������⡣��“��С��”�����°����У���������ƽ�ִ���ϸ��“��������”��ʩ�����磺���ڽ������û�Ѻ��3��������֮���˻����ˣ�ÿһ����פ�̻�����������Ϣ����������������פ�̻����ڲ�ʵ������һ�����������ص�ȡ������Դ����������������ȡ�

������Դ: ��ý�� ������ ��2ҳ ��һҳ [1] [2] ��������: ���� |