|

�������������� 2018 ����ļ��Ⱥ�ȫ��Ʊ���û̫�����Ϣ����һ�꣬����ҵ��������Ԥ�ڣ���ֱ�Ӵ̼��˹ɼۣ��Ʊ�������ĵ����̺�ɼ�����Ƿ��ӽ� 10%��

����2018 ����ļ��Ⱦ��������� 1348 ��Ԫ������һ��ͬ������ 22.4%�����ڻ�����Ԥ�ڵ� 1324.7 ��Ԫ���ų����ڹ�ȨͶ�ʵ����������������⣬��һ���ȵľ�Ӫ����Ϊ 9.4 ��Ԫ������һ��ͬ�ڴ����խ��ҲԶ���ڻ�����Ԥ�ڵ� 22.5 ��Ԫ��

���������ľ�������Ҫ�ɾ����̳Ǻ��������������������ɡ�����һ���ȣ��Թ�����������Ϊ���ķ�����������������Ž� 50% ���������� 146 ��Ԫ��ռ������ı���Ҳ�� 2017 �� 8% ������ 10%�������̳�Ҳ�������������������ľ�����ͬ������ 20% �� 1202 ��Ԫ��

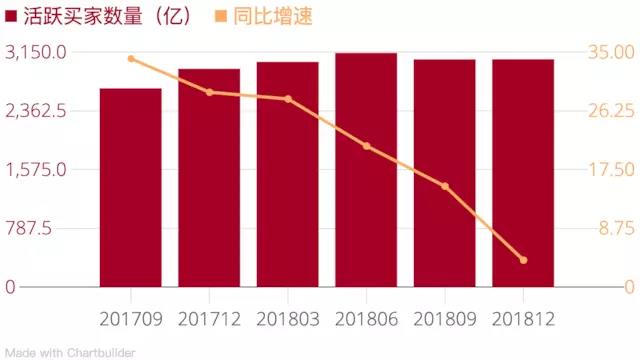

��������ȥһ���о�����Ҫҵ�������ٶ��ڳ����Ż���Ҳ��������һ��ͬ�ڵ����١�����������ٴӵ�һ���ȵ� 33% һ·�»��� 30% ���£���ȥ 12 ���µĻ�Ծ����������ٴӵ�һ���ȵ� 28% �»��� 4%���ɽ��GMV��������Ҳ�ӵ�һ���ȵ� 30% �»��� 28%��

������Щ�����ķŻ�������������ҵ�����Ż��йأ�Ҳ���۾��������Ż��йأ�����Ҳ��������ͬ���������������ʾ�����������߳����������㡣�� 2018 �����֯�ܹ������У������³�����ƴ����ҵ�����ڲƱ���ķ���ʦ�����У�CEO ���ڱ�ʾ��ƴ����һ�ֻ�ȡ���߳��е���Ч��ʽ��

������ƴ���⣬���������������߳���ͨ����������ꡢ�����ꡢ��ҵ���ҵ���ϵ�ʵ������ʽ��ȡ�û���

������Ҫͨ���罻��ϵ��ɽ���ƴ��ҵ��Ҳ�Ǿ��������ھ��������ķ�ʽ֮һ������ƴ�����������ڼ���Ѱ�Ҵ��Ż�ø�������ҵķ�ʽ���³������罻���������ţ����ڳ����Ƴ�һЩ�������û��IJ�Ʒ���� 2018 ����ļ����У������� 1/4 ��������������š�Ŀǰ�����Ѿ����Ŵ�ͨ���û����������ƻ� 2019 ��ڶ�������������Ȧ������Ծ������̷�˿�Ķ���Ӫ�����Ͷ�š�

������һ���棬������ʼ�ս����з������������Ͷ�룬������һֱ��������ɱ�֧���нϸߵIJ��֡��ڲƱ���ķ���ʦ�����ϣ�������ʾ 2019 ����з�����Ͷ��������� 2018 ��ĵ����͵��ļ��ȳ�ƽ������ 2018 �� 12 �� 31 �գ�����������ȫ����Ӫ�IJֿ�����Ϊ 550 ���������Ϊ 1200 ��ƽ���ף���Щ������ 2018 ��������ȳ�ƽ��

��������Ҳ����������ҵ��ı����������ݲƱ����������¼�������Ͷ�ʹ�˾��GIC�����������˾��������ز����Ļ��𣬸û��Ӿ����չ������ִ��������ִ���ʩ����������ͨ�����ķ�ʽ����ʹ����Щ������ʩ���⽫Ϊ�������Ӹ�����ֽ�����

��������Դ���������ձ� �ŵ���

��������: ���� |