������Ϊ�й�����ҵ��һ���ͷ����ζԾ�������“����”��“����”����һֱ�������������۵Ļ��⣬һ������Ϊ����һ�������Ͻ��Ŵ��ģ������������ϼӴ���з���Ͷ�룬�Ծ����˲�ȡ��������ҵ�ķ�����ܣ������ֹ�ǰ��������������������Ϊ�����۴��ʽ���ת���DZ��ַ�ʽ����������һ����Դ�ͳ��������ҵ���䶨��Ӧ�۽���“����”����

����2018�꣬�ⲿ�г���������ѹ���Ӵ��ڻ�������˾���ԣ���ʱ���ڿ��Խ�����Ӫ�ĸ�ë�����ټ��϶Է��õ��ϸ���ƣ������ҵ�����IJ��˳���������һ���̶��϶Գ���գ�����������Ӫ��������ҵ����ë������Ӫ���ÿ�ѹ���ռ��С�������ռ���кܴ���Լ��

�����������ϻ����������ǽ�Ͼ���2018��Ʊ�����“����”�ֶθ���������“���Է���”��

��������ƽ̨�Ż�����Ӫ�������ͽ�������

����2018ȫ�꣬������Ӫ�մﵽ4620������ң�����������27.5%��������Ӫ��Ʒ��������25.4%���������ٸߴ�50.5%��

������������Ӫģʽ��ң�����ŨŨ��������ҵ������2018�꣬��Ӫ�����������ڷ���ҵ���ƺ���˾��ʼ��̤������ģʽ��������˾������

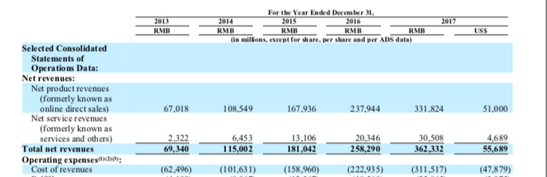

2013-2017�꾩����ҵ����Ӫ���

��������2014-2017�������������٣��ֱ�Ϊ��268%��103.1%��55.2%��50%��

�������ڷ�����������Ҫ�����Ϲ�����������ҵ����ɣ���ˣ�������Ӫ�յ����ӿ���������ƽ̨���ķŴ�����Ӫ�����ҵë���������������

����2013�꾩��ë������10%����2017���Ѿ��ﵽ15%��2018����Ϊ15%��

������ô��Ϊ��2018�������������ǣ���ë��ά�ֲ����أ�

������ʵ�ϣ����ž���������ȡ���C�˵Ŀ�ݷ������Ѿ���Ϊ���������������ƶ�����2018�������������������140%������GMV����������ζ������Ӫ�������������ӣ�������������ҵӯ�����֡�

�����ų������أ�2018���г������������32.4%������Ӫ������������������ʷ�µͣ�����������ٷ�չ֮������ʼ����Ż�����ƽ̨��������Ӫ��Ȼ������֮��ҵ��

������ٿ�ʼ��խ

�������ھ���Ϊ��ִ������Ӫҵ������ۣ��ұ��˴�ǰ���ཫע�������ڶ��̼ҵ�����֮�ϣ����ӳ����̼ҵ�������ծ������ֽ�����������ҵ�ȶ���չ��

����2018�꾩���Թ�Ӧ��Ӧ���˿�����56��Ԫ������Ӧ���˿��798�ڣ�ͬ����Ӫ�����ֽ�Ϊ208�ڣ���Ӧ�������ڴ˹����Ĵ������������ִ������д���ǿͶ��֮ʱ������ֽ�����ʵ�ɹ�

��������֮�⣬���ͨ�����ڽǶȽ��н����

����2017�꣬����������ҵ����а��룬������ڸ����������ƣ��������������ƾ��Կ����ߡ�

�����������ƵĽ���ҵ����·�Ϊ���ࣺ1.��Ӧ�����ڣ�2.���ѽ��ڡ�

����2016��2017��ĩ���������Ŷ����ѽ��ڵ�“Ӧ���˿�”�ֱ�Ϊ148�ں�143�ڣ���Ӧ����������Ҳ����ʮ������ҹ�ģ����һ�������ͨ�����ֽ���ҵ��Ϊ�����µ�Ӯ���㣬����һ���棬����ҵ���е��͵ĸ�ë�����������ԣ��ɸ��ƾ������������ڷֲ�Ҳ��Ҫ����ӯ������

�����Թ�Ӧ���γɵ�Ӧ���˿�Խ���ҵ���Ǹ��ܺõ�֧�֣����⣬����ҵ���ͨ���ʲ�֤ȯ�����Ŵ���ҵ�˶��ֽ����������������2017��ĩ������������Ӧ���˿�����ѽ���Ϊ���������ʲ�֤ȯ�����Ϊ117�ڣ���Ӧ���˿���������ڣ����ӯ����������ͨ���ʲ�֤ȯ�������ֽ���ͨ���ڶԾ�������Ƿ���

���������ڽ��������湤�������пɣ�2017�깲��143�����ѽ���Ӧ���˿ͨ���ʲ�֤ȯ����һϵ���ֶΣ����������뾩�������Ŵ���Ʒ�������ֽ�������Ϊ28��Ԫ��

��2ҳ [1] [2] ��һҳ

��������: ����