����PayPal��˾��ֵ��2015������ʱ��500����Ԫ���ɳ������ѳ���1100����Ԫ����Զ����ĸ��˾eBay��ǰ��330����ֵ��

����PayPal Holdings Inc��NASDAQ��PYPL����2019��1��31�չ��������¼��ȵIJƱ���

����2018����ļ��ȣ���˾ҵ���֧���ܶTotal Payment Volume��TPV������������ǿ�����������ƣ����ڴﵽ1636����Ԫ���ٴ���ʷ�¸ߡ�

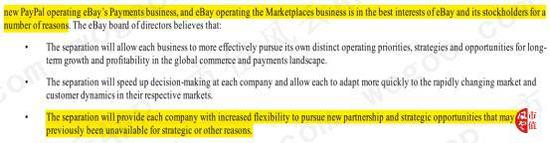

����2014��9�£�ȫ����������ƽ̨eBay�����ֲ����µ�֧��ҵ��Payment Business������ֺ���ɵ��¹�˾PayPal Holdings Inc��2015��7������˹������У�����ӵ��ȫ������������֧��ƽ̨PayPal������֧��ϵͳBraintree���ƶ�֧������Venmo�ȡ�

�����̳���eBayԭ�ȵ�֧��ҵ�������к��PayPal�ɳ�Ѹ�٣���˾��ֵ��2015������ʱ��500����Ԫ���ɳ������ѳ���1100����Ԫ����Զ����ĸ��˾eBay��ǰ��330����ֵ��

����PayPal�Ŀ��ٳɳ�����ʵ�����ʱ������ֽ��ף�Non-Cash Transaction��Ѹ�ٷ�չ�����Ƶ�һ����Ӱ��

����һ���������ֽ�����ҵ�Ƚϣ� PayPal��֧��������

�������サ�ף��������������ԭʼ�Ľ���ʽ����Զ��ʱ�����������Ʒ�ͷ���ֱ�ӽ��л����������������ɱһͷɽ����Ϊ�������Ҹ���һ�����Ƶ�ʯ����

����Ȼ�����������サ��ϵ�£�˫����������Ʒ���������Ͷ���ֵ�����Dz��Եȵġ�����ĥ��һ��ʯ������Ҫ���Ϻü���Ĺ�����ȴֻ��һ�����������ɵ��¡�

����ֱ��������Ϊһ��ȼ�����ֺ��������ŵ��Խ�������Ǵ����サ��ת��Ϊ�ֽ��ף�һ�е���Ʒ�ͷ���Ϊ����Ϊ��λ�Ƽۣ�������ֽ���е������ף����������������볡��

���������ֽ�Ϊý����н��Ĵ�ͳ�������ִ��������ſƼ��ķ�չ��ʼ�����ơ�

���������ϸ�����90��������������Ƽ��ķ�չ��������Һ͵�����̽���“���ֽ����”�������ײ��پ�����ʵ���ֽ�֧������ʽ������ͨ������˫��֮�䴫��������Ϣ�������ҵĵ��Ӵ���������С��ر��ǵ��������Ѹ�ٷ�չ������֧����Ϊ�������������ƽ���“���ֽ����” �Ľ��̡�

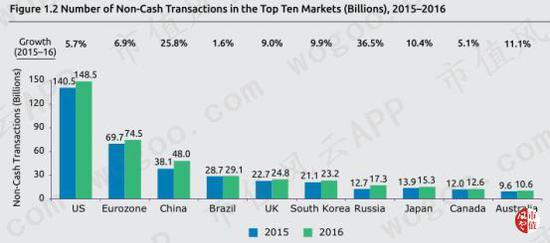

��������ȫ������������ѯ��˾Cagemini�����ġ�2018������֧�����桷��2016��ȫ������ֽ�֧���Ѵﵽ4826�ڴΣ����б���������ȫ�����ֽ�֧������г����ﵽ��1611�ڴΣ�ռ����ȫ�����ֽ�֧���ܴ�����23%���ϡ�

����Դ��Cagemini��

�������͵���������˵��������ȫ�����ֽ�֧��������г���2016�����ֽ�֧���ܴ����ﵽ1485�ڴΣ�ԶԶ������ŷ������Լ��й��������ȹ���

�����������������ٶ������������������ô�Ϊ�ı����г�����ŷ�����Ϊ����ŷ���г��Ѿ�������“���ֽ����”��2012-2016�����ֽ�֧���ܴ�����CAGR����7%��

���������й�Ϊ�����������г�����Ѹ�����𡣸���ͳ�ƣ�2012-2016�꣬���������г����ֽ�֧���ܴ�����CAGRΪ31%������ȫ��������г�֮�ס�

�����й�����Ϊ������������ŷ����������ֽ�֧���ܴ������Ĺ���֮һ��2016�꣬�й������ֽ�֧���ܴ����ﵽ480�ڴΣ�2012-2016��CAGR�ﵽ26%��

����Դ��Cagemini��

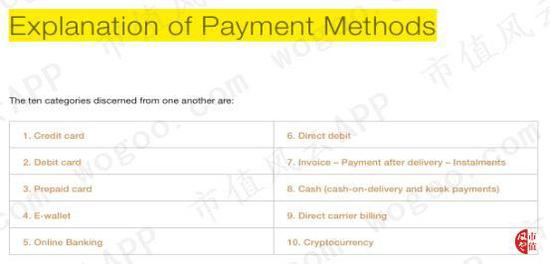

�������ֽ�֧������Ϊ�ֽ�֧����һ�������ʽ��Alternative Payment Methods�������������ࡣ����ThePayers�����ġ�2017��֧����ʽ���桷�����ֽ�֧����ʽ���ֶ��������а������ÿ���Credit card������ǿ���Debit card��������Ǯ����E-wallet���Լ������ر�Ϊ���������ֻ��ң�Cryptocurrency���ȡ�

����Դ��ThePayers��

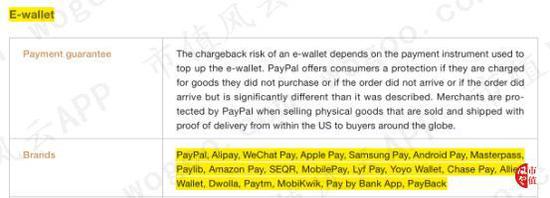

��������Ǯ����E-wallet�����ֳ�����Ǯ����Digital wallet�����ǽ����������һ�ַ��ֽ�֧����ʽ�������PayPal�����ڵ�֧��������֧����Щ������֧��ƽ̨���Լ������ƶ�֧����������Apple Pay��Samsung Pay��Android Pay��Amazon Pay�ȣ������ڵ���Ǯ���ķ��롣

����Դ��ThePayers��

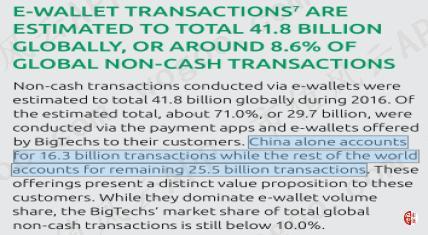

����Ȼ������Cagemini�ı��棬�������ܴ���������Ļ���2016�꣬����Ǯ����ȫ����ֽ�֧���г��еķݶ��Ϊ8.6%�������й��ǵ���Ǯ�������г����ڵ���ȫ��255�ڴεĵ���Ǯ��֧���У������й��ľ���163�ڴΣ�ռ�ȸߴ�64%��

����Դ��Cagemini��

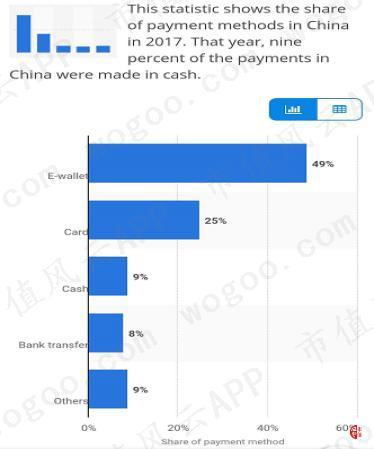

����һ������Statista��ͳ������Ҳ��ӡ֤����Ǯ���ڹ��ڵķ�չʢ����2017�꣬���й��˵�֧����ʽ�����Ǯ��֧���ı����ﵽ��49%��ңң���������ÿ��ͽ�ǿ�Ϊ���������п�֧����25%�����Լ��ֽ�֧����9%����

����Դ��Statista��

�������У�֧��������֧������ƽ���˹��ڵĵ���Ǯ���г���������2017����г��ݶ�ֱ�Ϊ39%��33%��

����Դ��World Core��

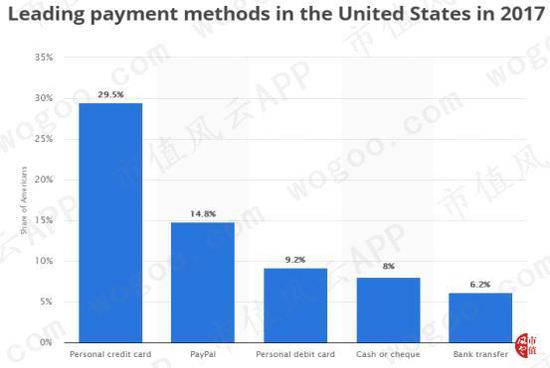

���������Ǯ�����й����ֽ�֧���г���һ֦����ľ�����ȣ���PayPalΪ�ĵ���Ǯ��������ֻ�������϶�������Statista��ͳ�ƣ�2017�꣬��������õ�֧����ʽ��Ȼ�Ǹ������ÿ���ռ�Ƚ���30%����PayPal�ķݶ�Ϊ15%��

�����ܵ���˵�����п�֧�������ÿ�����ǿ�����Ȼ��������������֧����ʽ�����ߺϼƵ��г��ݶ��40%��ԶԶ����PayPalΪ����Ǯ��֧��˦������

����Դ��Statista��

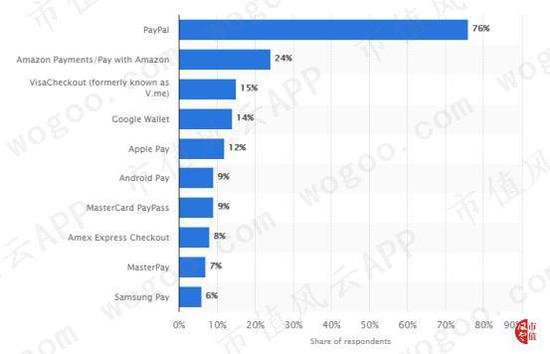

���������������֧��������֧������ƽ�����¡����ʳ�ľ��治ͬ��PayPal�������ĵ���Ǯ���г��п�νһ�Ҷ���2017���ռ�˸��г�����8�ɵķݶ��Amazon Pay��Google Wallet�Լ�Android Pay������ѡ������Ī����

����Դ��Statista��

��������eBay�ֲ�PayPal��Ϊ֮����Զ

������Ȼ֧������PayPal����Ƿֱ��ĸ��˾����Ͱ���eBay�ֲ������ҵ�����밢��Ͱ�������֧������ͬ��PayPalֻ������eBay������“����”��

����PayPal��1988�굮��������������������Ǯ���ı��档

����2002��2�£�PayPal��һ������˹��˹������У�Ȼ��ͬ��㱻eBay��15����Ԫ�ļ۸�����չ������н�����һ���ժ�ƣ��Ӵ�PayPal��Ϊ��eBay���µ�֧��ҵ��Payment Business����

������Ȼ����������ĸ����eBay��PayPal�����ڳɳ�������Ҳ���ǹ�����û��

����PayPal��ΪeBay��վ�ϳ������ÿ��ͽ�ǿ������Ψһ֧�ֵ����ϸ��ʽ��ƾ����eBay�ľ������������ڶ��û���

����Դ��eBay��վ-֧����ʽ˵����

����ͬʱ��ƾ����eBay���ۺ������PayPal��֧��ҵ���ͼͨ���չ�Ѹ������

2013�꣬PayPal��8����Ԫ�չ���Braintree���������²�Ʒ����֧��ϵͳBraintree���ƶ�֧������Venmo�������С�

2015�꣬PayPal��2.8����Ԫ�չ����ƶ�֧����˾Paydiant����������Apple Pay��Google Pay�ȶ��ֵ�������������֧����ʽ��������������һö�ľ�ʵ�������ӡ�

ͬ�꣬PayPal����8.9����Ԫ�չ��˹��ʻ�˾Xoom����˲��ֿ羳ת�˷���

2015��7�£���Щ�չ�����ҵ��ȫ����PayPalһ������eBay�зֲ����������¹�˾PayPal Holdings Inc����˹������С�

����eBayΪʲôҪ�ֲ�PayPal���ú��߶��������أ�

�����й��й��“��ĸ֮���ӣ���Ϊ֮����Զ”���ڷ��ƾ�������eBay�ֲ�PayPal�����ں�����˵����һ��“����Զ”�ľ�����

��������ҵ�����������1+1<2�ľ��棬��ʱ�ֲ���������һ���õ��г��Ͽ�Ҫ�ߵöࡣ

�����ڸ�������eBay����Щ�꣬PayPal�Ѿ�Ѹ�ٳɳ�������eBay������PayPalΪ����֧��ҵ���Ѿ��ܺ�eBay��ͳ���г�ҵ��ƽ����ɫ��

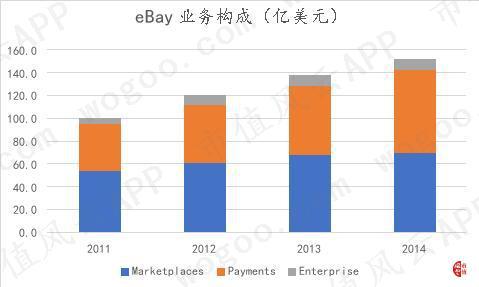

������PayPal��������ǰ��2014�꣬��eBay��ҵ���У�֧��ҵ��Payments���ı����Ѿ������г�ҵ��Marketplaces���ı��أ�����ռӪ�յı����ֱ�Ϊ48%��46%����2011-2014��֧��ҵ���CAGRΪ21%���г�ҵ���CAGR��Ϊ9%��

��������Դ��eBay 2014�걨��

������PayPal�������е�һ������Ҫ��ԭ�������ն�PayPal�ɳ����������eBay������ƺ���Ϊ���谭PayPal��չ�İ���ʯ��

������ΪeBay��˾������ҵ��֮һ��PayPal����Ϊ��eBay�о�����ϵ�Ĺ�˾�ṩ����֧������

����������eBay 2014�걨������֧��ҵ�������2279����Ԫ���ܽ���Total Payment Volume�� TPV���У�����eBay��վ������TPVΪ596����Ԫ��������ֻ��26%��

�������ڻ���������eBay�ľ������ųɳ�������PayPal������ƺ��Ѿ�����ô��ҪeBay�ˡ�

�������������к�PayPal��������eBay�ij��⣬������Ӫ���������ߣ�����ΪeBay����eBay�ľ�������ͬʱ�ṩ����֧������

����Դ��PayPal 2015���й��飩

�������յ�eBay����PayPal���Ѿ���ȫ�߱��˶����ɼҵ���������������Ȼ���ӳ����Ϣ�ˣ�����һ������Ҳ������Ӧ����

����2015��7��20�գ�eBay�ֲ����µ���֧��ҵ��PayPal��������Ϊ������˾��½Nasdaq�����е���ÿ�ɶ���41.46��Ԫ������eBayԭ�йɶ���ÿ����1��eBay��Ʊ���Զ����1�ɵ�PayPal��Ʊ�����൱��ÿ�ɻ�ȡ��41.46��Ԫ����˰�ֽ�ֺ졣

��������PayPal��֧���۹�

����1��PayPal�IJ�Ʒ����

���������罻��Ʒ��˵����ȡ“����”�������ǵ�һλ����Ϊ����ʵ���ʱ�����ǰ�ᡣ

�������罻��Ʒ��“����”������MAU���»�Ծ�û�����������DAU���ջ�Ծ�û���������������

������PayPal Holdings Inc���ֿ���ͻ��ṩ֧����������ȡ�������Ϊ����Ĺ�˾��“����”ͬ��������֮�ء�

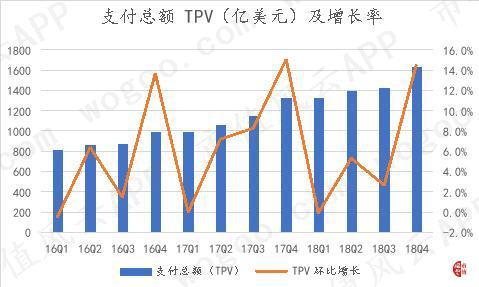

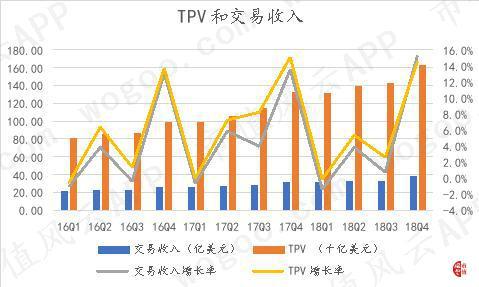

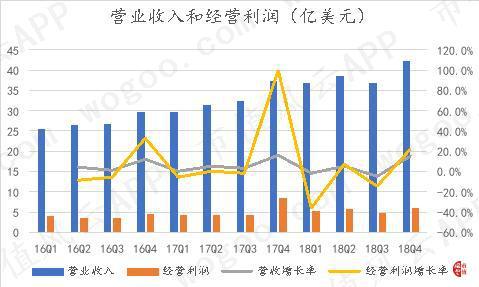

������֧���ܶTotal Payment Volume��TPV������������������˾һ��ʱ������õ�“����”��ָ�꣬����Ϊ�ڼ�ͨ����˾��֧��ƽ̨��Payment platforms������ɵ�֧�����ܽ�

��������Դ����˾�����ȲƱ���

����2016��-2018�꣬��˾�����ȵ�TPV������ֲ������������ƣ�����ÿ��ĵ��ļ�����TPV��������ʱ�ڣ�ԭ�����ڵ��ļ����Ǹж��ڡ�ʥ���ڵȽڼ��ռ��е�����������֧��Ƶ�����ӵ���TPV������ӡ�

����2018����ļ��ȣ���˾��TPV�������¸ߣ�Ϊ1636����Ԫ����������14%��

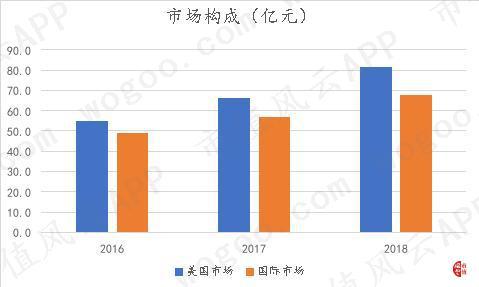

�������ڹ�ȥ�������˾ȫ��ȵ�TPV��2016���3540����Ԫ������2018���5784����Ԫ��CAGR��28%��

��������Դ����˾�����ȲƱ�����ֵ���ƣ�

������Ϊ��˾TPV��Դ��֧��ƽ̨��Payment platforms��������˾�IJ�Ʒ����Ŀǰ������PayPal��PayPal Credit��Venmo��Braintree��Xoom��iZettle��Hyperwallet��

����PayPal�ǹ�˾���еĵ���Ǯ����Ʒ��ͬʱҲ�ǵ�����֧��ƽ̨��PayPalͬʱ�ṩ���˷�����̼ҷ���������֧�����տ�û���ת�ˡ��羳���ȣ��������ܺ�������Ϥ��֧�������ơ�

����PayPal Credit�ǹ�˾��2016���Ƴ���һ�������Ŵ���Ʒ��ǰ����eBay�ķ��ڸ������“Bill Me Later”�����ǿ��Լֱ�������ΪPayPal��“���ϻ���”��

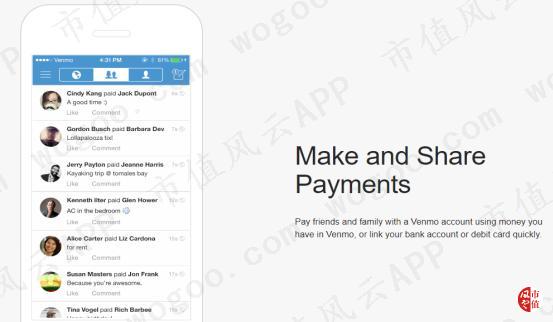

����Venmo���ǹ�˾2013���չ���һ����˶Ը��ˣ�Person to Person�� P2P�����ƶ�֧����Ʒ���������ɫ��������“֧��+�罻”��

�����û�����ͨ��Venmo�����˽���ת�ˣ���������ͨѶ�����⣬Venmo������һ������“����Ȧ”�Ĺ��ܣ��û�������Venmo�Դ����罻ƽ̨�ϣ������Լ���ת�˼�¼���������û�����֮����Ե������ۡ�

����Braintree���ǹ�˾��2013���չ���һ��������ȵ�֧��ϵͳ��Ʒ����ҪΪ�̼��ṩ֧������Braintree�Ŀͻ���������ȫ��֪����˾������Uber��Stubhub��������Ʊ��վ����Yelp��������“���ڵ���”���ȡ�

����Xoom���ǹ�˾2015���չ���ȫ�����ȵĹ��ʻ�˾����羳��������ȫ������Ҫ���Һ͵�����

����iZettle���ǹ�˾��2018����22����Ԫ�չ�����ƶ�֧����˾��iZettle��Ҫ��Ϊ��С�̼��ṩ�ƶ��豸��֧�����������ⶫ�����ƾ����������Ƕ�����Ϥ��Ҳ���������ճ������г����ģ��̼ҷ����տ��̨����������ά���С������

�������¼��뵽����Ӵ�IJ�Ʒ���������Ļ��й�˾��2018����4����Ԫ�չ���Hyperwallet��Hyperwallet��Ҫ��Ϊȫ����̼��ṩ֧�������������ǵ�Զ��֧������

�����������ǿ��Կ�������˾Ŀǰ�Ѿ��γ���һ��ȫ��Χ�ģ�ͬʱ�漰���Ϻ����£�����B�˺�C�˵��Ӵ�ĵ���֧����ҵ����

����PayPal����ȫ��֧���۹���Ұ�ģ�Ҳ��ӳ�ڽ�������˾�����г�ҵ������г�ҵ��Ŀ����������ƣ���ȥ�����У����������г������г���Ӫ��CAGR�ֱ�Ϊ22%��17%��

��������Դ����˾�����ȲƱ���

�������˹�˾����IJ�Ʒ——����“֧����”PayPal���Լ��ڴ˻����ϵ���������——����“���ϻ���” PayPal Credit֮�⣬��˾��������ɵ�ǿ���Ʒ���������ͨ���չ�����������Venmo��Braintree��Xoom���չ������ڶ�������֮ǰ��ɣ���iZettle��Hyperwallet����2018����ɵ��չ���

������˾��������2018��ĩ�Ѵﵽ68.8����Ԫ�����������е�ǰһ�꼴2014��ʱ��������

��������2018�꣬��˾�������չ��Ͳ�����19.5����Ԫ��������������ĩ����ֵռ���ʲ��ı���������19%��

��������Դ��Choice�����նˣ�

����2��ҵ�����

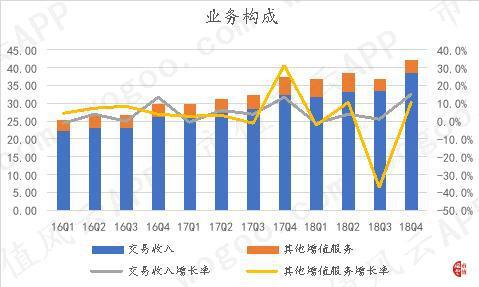

������˾��ҵ��Ӫ�տɷֳ����ࣺ�������루Transaction revenues����������ֵ����Other value added services����

�����������룬ָ���ǹ�˾��ʹ�ù�˾һϵ��֧��ƽ̨��Payment Platforms������֧���Ŀͻ���ȡ�ķ��ã�����TPV�Ļ����ϸ���һ���ķ�����ͻ���ȡ��Ӷ��

����������ֵ����ָ���ǹ�˾��ͻ��ṩ��֧����������������ȡ�ķ��ã�����PayPal Credit��ȡ����Ϣ�ͷ��ã��Լ���˾�ӿͻ���PayPal�˻�����л�õ���Ϣ����ȡ�

�������Ƿ��ִ�2017����ļ��ȵ�2018��������ȵ����ʱ�俪ʼ��������ֵ���������IJ�������

����2018��������ȣ���˾������ֵ��������3.4��Ԫ������һ���ȼ�����37%��ԭ���ǹ�˾��2017��11��ʱ��ͬ�����ڹ�˾��Synchrony Financial��ǩ����һ�����Э�飬����˾PalPay Creditҵ���µ�һ����Ӧ���˿�����ͬ�����ڹ�˾���Ӷ�����ֽ����룬���ú�����2018�����������ֹ��

����Դ����˾2017�걨��

������������ʼ���ǹ�˾����Ҫ������Դ������ռӪ�յı�����85%���ϡ�2018����ļ��ȣ���˾�Ľ�������Ϊ38.5����Ԫ������ȥ�����������Ӫ�յ��¸ߡ�

��������������Ϊ��˾����TPV��ȡ��Ӷ��ѣ���䶯���Ƹ�TPV����һ�¡�

��������Դ����˾�����ȲƱ���

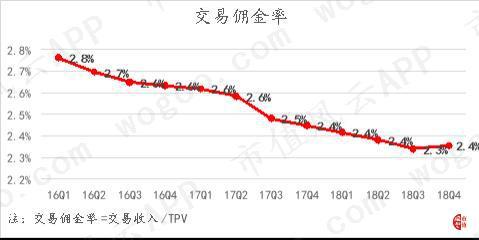

������������˾TPV�������ٶ�ͨ�����ڽ�������������ٶȣ���˾�������Ľ���Ӷ�����½���2018����ļ��ȣ���˾�Ľ���Ӷ�����Ѵ�����ǰ��2.8%һ·�½���2.4%��

��������Դ����˾�����ȲƱ�����ֵ���ƣ�

��������������Ӷ�����½���һ��ԭ�����ڸ����û�֮�䣨Person to person�� P2P����ҵ���������

����Դ����˾2017�걨��

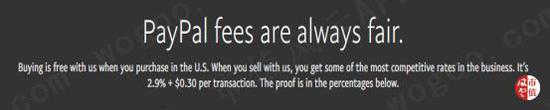

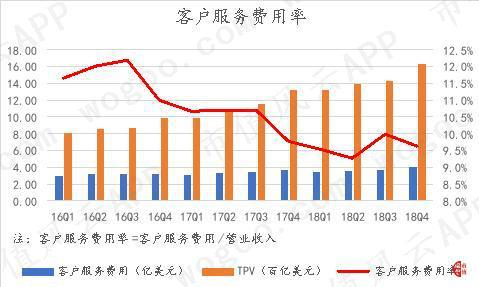

�����Թ�˾�IJ�ƷPayPalΪ����PayPal���ڸ����˻�������֧������ѵģ�ת������ȡ1%�������ѣ������̼ң�PayPal��ÿ��֧����ȡ2.9%�������Ѽ���0.3��Ԫ�Ĺ̶����á�

����Դ��PayPal������

��������˾���ƶ�֧����ƷVenmo����ȡ�ķ��ø��͡�����Venmo������˵����Venmo�����û�ʹ��Venmo�˻������е����Ѻ�ת�˶�����ѵģ���������ȡ1%��������10��Ԫ�������ѡ�

����Դ��Venmo������

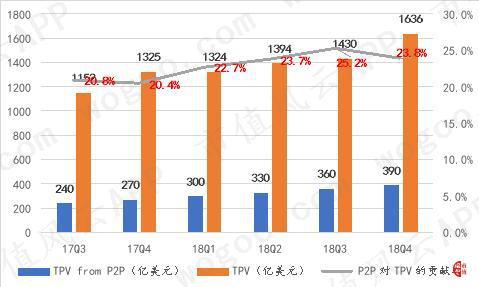

�������ݹ�˾��2017��������Ȳſ�ʼ���������Ը����û�֮�䣨P2P����TPV���������㣬 TPVƽ��ÿ���ȵĸ���������Ϊ7%��������P2P��TPV��ƽ��ÿ���ȸ�����������Ϊ10%��P2Pҵ���TPV�Ĺ�������2018����ļ�����������24%��

��������Դ����˾�����ȲƱ�����ֵ���ƣ�

�����ġ��������

����1���ɳ�����

����2016��-2018�꣬��˾ÿ���ȵ�Ӫ�������ϳ����������ƣ�ƽ��ÿ����Ӫ�յĸ���������Ϊ4.7%��2018����ļ��ȣ���˾Ӫ�մ���ʷ�¸ߣ���42.3����Ԫ��

������Ȼ���ļ��ȵ�Ӫ������ͨ��Ҫ������������ȣ�����ϸ���������������Ӫ�յļ�����ЧӦ�������ԣ������ڵ�����Ӫ��ռȫ��Ӫ�յı�������30%�������

����Դ����˾2017�걨��

����2018����ļ��ȣ���˾ʵ�־�Ӫ����5.98����Ԫ����2018�������֮�ס�

������Ӫ����������������Ӫ�������ı仯��һ�£�����2017����ļ����⣬�ü������ڹ�˾��Synchrony Financialǩ���Ŵ�����Э�飬��Է�������һ��PayPal Credit�����ô�����µ��ھ�Ӫ������������

����Դ����˾2017Q4�Ʊ���

����2��ӯ������

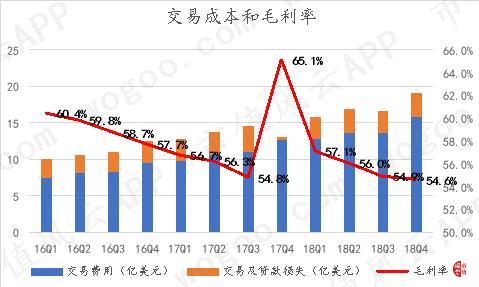

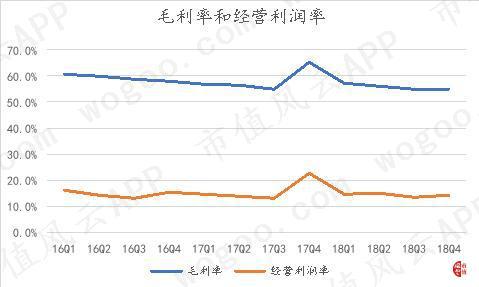

����2016��-2018�꣬��˾ë���������ϳ����½����ơ�2018����ļ��ȣ�ë�����Ѵ�2016���һ���ȵ�60.4%�½�����ǰ��54.6%��

����ë�����½���ԭ�����ڽ��׳ɱ��Ĺ������������׳ɱ���Transaction cost�������ǿ��Լ�����Ϊ��˾��Ӫҵ�ɱ������ݼ��㣬2016��-2018�꣬���׳ɱ�ƽ��ÿ���ȵĸ���������Ϊ6%����Ӫ��ƽ��ÿ���ȵĸ���������ֻ��4.7%��

����Դ����˾�����ȲƱ���

������˾�Ľ��׳ɱ��ɷ�Ϊ�����ã�Transaction expense���ͽ���������ʧ��Transaction and loan losses����

�������У��������ǹ�˾����Ҫ�Ľ��׳ɱ�����2018����ļ���Ϊ�����ڹ�˾����֧����19.2����Ԫ��Ӫҵ�ɱ��У�������Ϊ15.8����Ԫ��ռ�ȴ�82%���ϡ�

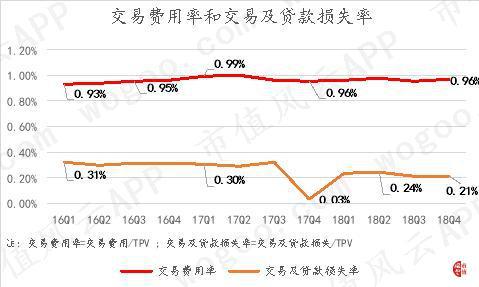

���������ã���Ҫ��ָ�ͻ����ù�˾��֧��ƽ̨����֧��ʱ����˾�ӿͻ������ÿ�����ǿ��������˻�������Ǯ���������������ʽ���Դ�л����ͻ����ʽ�ʱ���������ʽ���Դ����֧���ĸ�����ɱ���

������˾�ѿͻ���֧���ʽ���Դ���ɳ�Ϊ“�ʽ����”���ʽ���ϵĸı��Ӱ�칫˾�Ľ������ʣ����磬��˾���ⲿ��Դ���磺���ÿ��������ֽ�������ĸ�����ɱ�Ҫ�����ڲ���Դ���磺PayPal�˻�����PayPal Credit���ߡ�

���������������Ź�˾��֧��ƽ̨ҵ��������ȫ���г��ķ�չ����˾���ʽ����Ҳ�������Թ�˾��ƷPayPalΪ����PayPal��ȫ����������г���ͻ��ṩ�IJ�ͬ�ո��ʽ���������й���PayPalͬʱ�������������´Visa��Discover���������ÿ���ϵ����JCB���ձ����ÿ���ϵ���ȶ���֧����ʽ��

�����ʽ���ϵ������¹�˾�������Ľ������������仯����2018����ļ��ȣ���������Ϊ0.96%��

��������Դ����˾�����ȲƱ���

�������ʹ�����ʧ�������ͻ��ڹ�˾��֧��ƽ̨������թʱ����˾�⳥���ͻ�����ʧ����˾��������ͻ��Ļؿۣ��Լ�PayPal Credit�����Ļ�����ʧ�ȡ�

����һ����˵���Ź�˾TPV����������˾�����Ľ��ʹ�����ʧҲ���������ӡ�����˾�Ľ���������ʧ�ʴ�2016���һ����0.31%�½���2018����ļ��ȵ�0.21%����ӳ�˹�˾�������ķ��տ��ƺͻ��˹�������������ǿ��

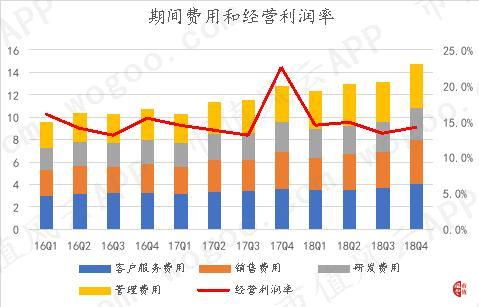

����2018����ļ��ȣ���˾�ľ�Ӫ�����ʣ�Operating margin��Ϊ14.2%�����2016���һ���ȵ�16%����˾�������ľ�Ӫ���������½������½�����ҪС��ë���ʡ�

�������ݹ�˾�Ʊ������˽����úͽ���������ʧ���ɵĽ��׳ɱ�֮�⣬��˾�ľ�Ӫ���ã�Operating Expense�����������ͻ�������ã�Customer support and operations������Sales and marketing�����з����ã�Product development���������ã�General and administrative����

����Դ����˾�����ȲƱ���

�����ͻ�������ã���Ҫ������˾Ϊ�ͻ��ṩ24Сʱ����֧�ֲ����ķ��á���˾��վ�������ά��֧��ƽ̨������������ʩ���á��Լ���˾����Ӫ���ķ������������õȡ�

����ͨ�����ͻ�������õ�֧��������TPV�����Ӷ���������������������˾�����ȵĿͻ�����������½��Ͽ죬����2018����ļ��ȣ��ͻ����������Ϊ9.6%�����Ź�˾��һ������Χ�ڿͻ���ģ������̯��ÿ���ͻ��Ĺ̶��ɱ������½���

��������Դ����˾�����ȲƱ�����ֵ���ƣ�

�������۷��ã���Ҫ������˾Ϊ�˻�ȡ�ͻ�����չҵ������ۺ�Ӫ����Ŀ�ɱ�������ּ����ǿȫ��Ʒ����֪�Ⱥ��ƶ������߲���Ļ�����߹�档

������ȥ�������˾���۷��õ�ƽ��ÿ���ȸ���������Ϊ4.8%��������2018���˾���۷��õ����ټӿ죬2018����ļ��ȵ����۷���Ϊ4��Ԫ����ȥ��ͬ��������18.6%��

�������������ڹ�˾Ӫ�յ�ǿ���������������۷����ʵ�����仯����2018����ļ��ȣ���˾�����۷�����Ϊ9.2%��

��������Դ����˾�����ȲƱ�����ֵ���ƣ�

������˾���з�������Ҫ���������µ�֧��ƽ̨�Ͳ�Ʒ���Լ��Թ�˾�չ���֧��ƽ̨����Ʒ���м����Ľ���֧���ķ��á�

����2016��-2018�꣬��˾�з����õ�ƽ��ÿ���ȸ���������Ϊ3.6%��2018���°��꿪ʼ����˾���з��������ӣ����ļ��ȵ��з�����֧��Ϊ2.9��Ԫ����ȥ��ͬ��������8.2%��

����ԭ���ǹ�˾2018���°���չ���Ĵ���չ���϶࣬��������˶��˹���������ϵͳ������Jetlore��Զ��֧��ƽ̨HyperWallet�ͷ�թƭ���չ���ƽ̨Simility���չ��������з����ú��з������ʶ�����������

��������Դ����˾�����ȲƱ�����ֵ���ƣ�

������˾�Ĺ������ð������ɡ�������Դ�������պϹ桢�����ȷ�������ķ��á���˾�Ĺ��������ʸ�����֮��IJ�����С��2018����ļ���Ϊ9.2%��

��������Դ����˾�����ȲƱ�����ֵ���ƣ�

����3����ծ�������ֽ���״��

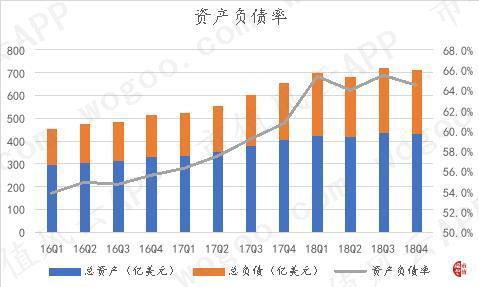

����2016��-2018�꣬��˾�����ʲ����ܸ�ծ��ģ���ڲ��������ʲ���ծ��Ҳ��һ·�߸ߡ�2018����ļ��ȣ���˾���ʲ���ծ�ʴﵽ64.5%��

��������Դ��Choice�����նˣ�

��������������PayPal Holdings Inc����֧����ҵ�Ľ��ڿƼ���˾��˵��60%���ϵ��ʲ���ծ���൱������

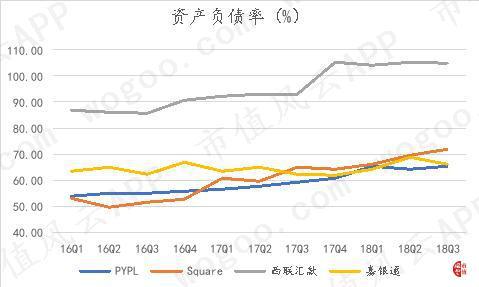

������˾���ʲ���ծ�ʺ��ƶ�����֧����Square���Լ�����֧����˾����ͨ�������2018��������ȣ����ҹ�˾���ʲ���ծ�ʷֱ�Ϊ65.4%��71.8%��65.9%��

��������Դ��Choice�����նˣ�

��������Ǯ��ָ����������˾��2018��ڶ����ȿ�ʼ��ͬʱʵ�������ľ�Ӫ��ֽ������Ͷ�ʻ�ֽ����롣2018��������ȣ���˾��Ӫ��ֽ�����46.7����Ԫ��ԭ���ǹ�˾�ڵ�������˶�ͬ�����ڹ�˾�Ĵ���������ۡ�

����2016��-2018�꣬��˾�ܹ�������10����Ԫ��

��������Դ��Choice�����նˣ���ֵ���ƣ�

��������2018����ļ��ȣ���˾���ֽ��ֽ�ȼ���Ϊ132����Ԫ��

������˾�����ϵ��ֽ��ֽ�ȼ����ڽ���2018��������ӣ�ԭ���ǹ�˾��2017�����ͬ�����ڹ�˾ǩ���˳�����2018��������Ƚ����Ĵ����������Э�飬����˴����ֽ����롣

��������Դ��Choice�����նˣ�

������������Ϊһ�ҳɳ��͵Ķ�����˾��PayPal�ڹɶ��ر��ⷽ�����Ե���Щ���㡣��˾���������δ�й��ֺ죬�������걨��ˬ��ر�ʾ��“�ֺ��Dz����ܵģ�δ��Ҳ�Dz����ֺܷ�ġ�”

����Դ����˾2017�걨��

��������

�����̳���eBay��֧��ҵ�����ּҳ�����PayPal�������ijɳ���ΪѸ�ͣ����г��������Ϸ�����

�����ݹ�PayPal��Щ��ijɳ��켣������Ҳ�ܿ�����λ����“֧����”�������������ȫ���Ե�ȫ��λ���ڿƼ��۹���Ұ�ġ�

������������֧��������֧���ȹ���֧����ͷ�ĺ����Ҳ��νƵƵ����PayPalҲһֱ��ͼ��Ŀǰ����֧�����ưԵ��й�������֧���г��з�һ������

������Ϊ���հ������°ܽ���eBay��Ҳ������������һ�ַ�ʽ�ٴ���·��꣺��eBay���������PayPal�������г�һ�ջ���֧���������֡�Ϊ�������֧�����г��ݶ�������ս��

�������ⳡս���Ƿ������δ��֪��

������Դ���Ź��ںţ���ֵ���� ���ߣ�����

��������: PayPal