����Ҫ�÷��ָ���ת��

�������ŵ����ڲ�һֱ����Ϊ���κι�˾���ԶԱ��Լ�������������������Ը��Ա�����ѷ���������������ȡ�������Ϸ���Ƽ�����������������ѷ����������������Ͽ���Ӱ�ӡ�

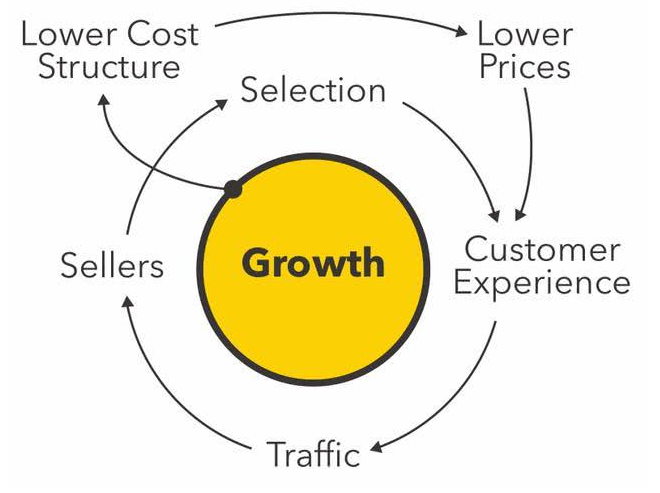

��������ѷ��ʼ�˱���˹��һ�������ķ���ЧӦ��

����һ����˾�ĸ���ҵ��ģ��֮����л�����ƶ���������ҧ�ϵij���һ�����������������Ӿ�ֹ��ת��������Ҫ���ѱȽϴ��������Ҫʹ��ת��������һ��ʼ�����ʹ�ܴ��������һȦһȦ�������ƣ�ÿתһȦ���ܷ���������ÿһȦ��Ŭ��������ѣ����ֻ�ת����Խ��Խ�졣 ���ﵽһ���ܸߵ��ٶȺ���������еĶ����Ͷ��ܾͻ�ܴ�ʹ���ʱ����ͣ��������ĵ��������ܴ��ܹ��˷��ϴ������ά��ԭ���˶���

��������־�Ƕȿ�������һ��������Ӳկ������̵Ĺ��£���ģʽ�Ƕȿ�������ʵ��ƽ̨ЧӦ�Ľ�����Ӳ�����������������ҵҵ���й�ϵ��

��������ѷ���Խ��ִ������������ù˿ͻ�ø��õ����飬�˿��и��������������ѣ�������������Ҹ��˿��ṩ������Ʒ���÷���һ�������˿����顣���ŷ��ֵIJ��ϳɳ�����Ӫ�ijɱ������ϵķ�̯�������γ�һ����Ժ����ijɱ��ṹ����ʡ������Ǯ���ܹ��������û������������Դ������͵ļ۸��Լ����ߵ��û�����ȣ����ڴ�����ѷ�Ƴ������ڱ�����������ҵ����Ч�µ�Prime��Աģʽ���γɹ�ģ���롢����û�ճ�ԡ��̼��û�����……

��������һƪ����������Ϊ����ʽ����ЧӦ���γɣ������ǹ�ѩ��

�������ŵ�����ƽ̨ЧӦ��ͨ����������ѩ���γɡ�

����ͨ������ҵ����ֻѩ���ϷḻƷ�࣬��Ϊ�û�һվʽ��������ȡƽ̨�������������������ڼ�ֵ���û�ճ�Դ�����ӣ����û����꼴�ߵ����˲��ߡ�

����ͨ�����ù�ģ��ֻѩ����׳����ģ�������������������ꡢ���õ���ҵʵ���˴����䵽�ʱ䡣

�������������й������ԣ�

����“����ƽ̨����ǿ��������ЧӦ����ؾ�Ӫ����ʹ�������ܹ������õ��û���óɱ����������û�������ֵ������Ч������”

����ҵ����dz��֣���ģ��������һȦһȦ��������ÿһ�����ֶ�����ҧ�ϣ��ƶ��˴ˣ�һ�������ͽ�������ת����Ϊһ��������������ҵϵͳ�����ŵ����������ķ��֣���Ƶ����Ƶ��T��ҵ�����һվʽ�������ͬ�Ǽ�ʱ������ϵ�����dz��֣�����ҧ�ϣ�Ȼ���Ա�����ѷ���������ŵ����ķ�����δ����ת����

����2018�꣬����Ӫ���������ɡ�11��22�գ����ŵ��������������ȵIJƱ����Ʊ�������ʾ�����ŵ����ڵ������ȵ�Ӫ�մﵽ190.8��Ԫ��ͬ������97.2%������ͨ�û������㣬���������Ϊ24.6��Ԫ��ͬ������158%������Ҫ�����ڳ������������Ӫ���ɱ����з���֧��������֧�������ֳ����ŵ���ǰ��ս�Բ��ֵĽ����

����˵���ף����ŵ�������“һȦһȦ������”������ѽΣ����������������ƿ�������ģ���ر�����ʵ�û�����Լ���������̼�������ͬ�����������Ĺ�ģ��2019��Ҫ�÷���ת������Ƶ������ӭ���Ӹ�����luochaozhuli��������Ϊ���ŵ����������·�������������

����1���ս�ҵ�۽�����“��”

�������ŵ���ҵ����ϵһֱ�������Ѿ����ǵ��˵��ꡢ�Ƶꡢ���Ρ������͵���������Ȼ����������Ҫ���Բ������������꼰���á���ҵ�������������֡��������ȲƱ���ʾ�������ֵ�����ռ�ȷֱ�Ϊ58.6%��23.3%��18.1%���ɼ������ŵ�Ӫ�ո߶�������������ҵ���ڵ������ȣ���������������ﵽ112��Ԫ��ͬ������84.8%��ë���ﵽ19��Ԫ�������ﵽ287.3%����ԭ����Ҫ���ڶ��������˹��ɱ����½����Լ��û������Ͳ��������̼ҳ���������

��������2019���һ��������ҵ�������Ǵ��ǵ�����������ǿ��Ӫ���߲����͵�Ӫ�յ�ҵ����ҵ���ʵ����֧ƽ�⣬�����ٰ��ﱾ�����������һǿ��ʱ��������ս�����������һ��Ҫ�����㹻�ĵ�ҩ���������ڳ������ʽ�ͷֳ���������ȥ����ҵ��

�������仰˵���������ŵ���Ұ�ĺܴԸ�����ҵ������Ȥ����Ҳһ��Ҫ�ں���ҵ��ʵ�ֹ�ģӯ���Ż����������All Inʽ��ս�Բ��֡�����ҵ�����“��”������һֱ��������Ը�Ƶ�IJ�������Ϊ��ڣ��ռ����Ժ����ֵķ�����ȥ��“��”�����ȼ����ߣ��������������Ų������һս��

����2��ӵ����ҵ��������To B��������

����BAT���Ѿ���ȡ��B/C������ս�ԡ�

������һ��������2016��Ϳ����˶��ߡ�2016��07�£����ŵ���CEO��������й��������Ѿ�����“�°볡”�������ǣ��ӻ�������“������+”����ζ��һ��ʱ���Ľ�������һ��ʱ���ĵ������°볡������������ȫ��������+�߿Ƽ������ڶ��õ���Ӧ�飬��ʱ˵�Ļ�����+�ǽ���IJ�ҵ��������ǰ����

�������մ����̼���Դ�����ţ�Ҳ������B�˲��֣���������ǰ��������2Bҵ��ȡ��Ϊ“��¿”��Ϊ�̼��ṩ������ˡ���Ʒ��������Ӧ���ȷ������̼�ץס�����������ú������ۡ��¼������½��ڵȹ��ߡ�����3�£�������ʽ������¿��ҵ������ҪΪ�̼��ṩ���ʹ�Ӧ�����˺�����Χ�Ʋ�����ҵչ����һϵ�е�B�˶�����5�£������չ��˲���Saas��������о�Ƽ�����������B��С�ݵķ���9�£����Ż�����Ѷ��Ͷ��B2Bƽ̨������2����ԪD�����ʣ����һ�μܹ�������¿���ȼ�����ߡ�

���������й���˵����IPO��ļ�����ʽ����35%���������з��·���Ͳ�Ʒ���������Ϊ�̼��ṩ�ƶ�ERPϵͳ�Լ�����֧������������̼Ҹ���ϵͳ��Ϊ�����ṩԭ���ϲɹ�����������IJ�����Ӧ������ȡ�����֮�������ı�ʾ���ŵ��������ȿ�����ԴͶ������ȸ��ߵ��������̼�ITϵͳ��Ӧ������10��26�գ���ý�屨�������ŵ�B2B�����ɹ�ƽ̨�Ѿ����ǵ���21��ʡ��38�����У�Ŀǰ��¿�������۶��Ѿ�����4�ڡ�

��������Ҳ�ڲ��ֽ��ڣ���Ƶ���ڡ��εε͵��ƹ��ؼ��շ������ڣ�Ϊ��Ҫ“������ҵ”����һ�����ᵽTMD����С��ͷ���������ڡ�����2015��ף����ž�������֧��ҵ��֮���չ��˵�����֧����˾Ǯ�����Ի��֧�����գ�����2�£����Ż������ҵ������֧����С������Ӫ���кͱ��վ������Ž������գ�10�£������Ƴ���“���������”��������������ҵ��С�̼Һ��幤�̻������ѵ����⡣

����ǿ��B�����ֻ����֣������˵�һ���ж��й�ϵ��������������������˷�����һ��������ҵ�ҹ����Ĺ۵㣺�������������ص��ǹ��������ֻ���

����“��ȥ��ʮ�꣬���������ֻ�������ˣ������ڹ���������ֻ��Ÿոտ�ʼ�����������ֻ�����������ϣ����־��ò����������ǣ�����������ֻ��������һЩ��һ��������ԭ����Ӫ�DZȽϸ��ӵģ��漰�ܶ�棬��һ���湩����ǵ�һ��Σ��Ƿֲ�ҵ���ͼ�ֵ���ġ�”

�������������ֻ��Dz�ҵ��������Ŀ�ġ�

����B�˷��������ŵ���2019���һ�㣬B/C����ܹ��ɹ��������������õ�����������

����3������Ѷ�����л����Ͱ��ᄎ��

������һֱ��һ�����������й��������������ڱ����Ǿ�ͷ��ľ�������ͷ��ľ�����������ֱ����ԣ����Ǵ�����ս���������չ�Ħ�ݵ����밢����Ѷ�ij��д�ս�йأ����Ų�������ҵ�������˰����ͬ�ǰٻ������ۣ�С��������Ȼ�������ٵ�ģʽҲ�������������һ�ޡ�

���������չ�����ô��ڱ�����Ϊ������������ŵ�����������ֱ�ӣ��ɼ����ŵ����Ѿ���Ϊ������Ѷ������һ���ؼ���ɫ�����ŵ�����ǰ�Ķ��ֺܶ࣬������ε��ڳ��о�������Я���ھ��þ����������һ�μܹ��������������ŵ������ڼ��л����Ͱ���־öԿ����ر����������������Ŷ��Լ��Ķ�λ��“��������������˾”����Ҫͨ�����������̼Һ����������ӣ��̼ҿ����Dz����Ƶ�Ҳ���������۰ٻ�����ϰ���������ս�Ժ�ͬ�����������������������Ż���һ��Ӳ��Ҫ����Ҳ�����ŵ���2019���һ���顣

��������Դ������“��”��

��2ҳ ��һҳ [1] [2]

��������: ����