����“�ɱ���������������”ͼ��

������2004�굽2014�꣬�ĸ���Ҫ���ش�ʹ����ҵ������������ı䡣��Щ����ʹ��ȥ�ͳɱ��߳ɱ�����֮������ֱ��ģ�������ĸ�Ҫ�ذ�����

�������ʣ�����������������ҵ���˵�ʱн��Ȼ���ھ���졣���������ǵĹ����Ѿ�����������˺ܶ���Ҫ���ھ�����ľ������ơ���Ȼ��2004�굽2014�꣬����ȫ��ǰ25λ�ij��ڹ�������ҵ���ʶ��������ǣ����й��Ͷ���˹��������������ʴﵽ10%-20%������Ѿ���������10�꣬�������������������������ʽ�Ϊ2%-3%��

�������ʡ����Ҽ�ֵ�ı仯��һ�������������Ʒ�ڹ����г��۸��Ӱ����������ģ�Ҫô����Ҫô�����ˡ���2004�굽2014�꣬���Ҽ�ֵ�ı仯ʹӡ��¬�ȶ���Ԫ��ֵ26%��¬�ȶ��������ֵ35%��

�����Ͷ������ʣ���������ҵ���˲��������Ӽ������ʵ���ߡ���2004�굽2014�꣬ȫ�������������������ߵ�������־���죬������˸���������������ҵ�ɱ����������仯����2004�굽2014�꣬ī���硢ӡ�Ⱥͺ����Ⱦ����������ҵ��������������50%������������ձ�������ҵ������������»���һЩ���������ʵ͵ľ������ڸ��������ʶԹ�������������λ�Ͷ��ɱ���û�����������ˡ�

������Դ�ɱ�����2004����������ҳ����Ȼ����Դ�Ĵ��ģ���ɣ�������Ȼ���ļ۸��Ѿ��½���25%-35%�����֮�£�����������˹��������̩���Ⱦ��������Ȼ���۸�������100%-200%�����ʹ����Ȼ����Ϊ�������ϵĻ�����ҵ������Ӱ�졣���Ƶأ��Ĵ����ǡ�������������������ҵ������Ĺ�ҵ�õ�۸�Ҳ�����������ˣ���������ܶྭ�����������Դ�ɱ�����2004��������50%-200%�������Եظı��˸���������Դ�IJ�ҵ�ľ�������

����Ϊ�˱Ƚϴ�2004�굽2014��ȫ��ǰ25λ��ҵ�Ƴ�Ʒ���ھ����������ĸ�����ijɱ��仯�����ǰ�������Ϊ����Ȼ����ĸ�����ĵ÷ּ������ó����������������������������ҵ�ɱ��������÷֣������ķ�ֵ��Ϊ100�����һ�������������ǵ�����ҵ�ɱ�������ָ���е÷ִﵽ110����ô����ƽ������ɱ��ͱ�������10%��

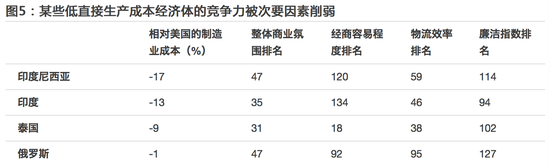

����Ȼ�����������ʡ������ʡ����ʺ���Դ�ɱ����������Ҳ�ܴ�̶���Ӱ����ҵ��Ӧ���ص�ѡ��ľ��ߡ������ɱ����������׳̶Ⱥ��Ƿ���ڸ��ܵȴ�Ҫ����Ҳ��Ӱ��ij���ص������ҵ�����������������о����Ѿ����֣��ںܶ�ֱ�������ɱ������������ľ������У�������Ҫ���ش��ڵ�ȱ���谭������ҵ����������ͼ5������Щ��Ҫ�����뱾�����������أ�������ͬһ��������IJ�ͬ����Ҳ���ھ���졣��ˣ����ǵijɱ�ָ��ģ�Ͳ�û�м�����Щ���ء������ǵ�������ҵ�ھ���ʱ���뿼����Щ���ء�

����ͼ5��ijЩ��ֱ�������ɱ�������ľ���������Ҫ��������

����ע1�����ܳ��ڹ�ģȫ������11-25λ�ľ�������ѡ��

����ע2������ѧ���ǿ�������Ǹ�������ʮ���������λ�������۾��û������г����ᡢ����ó�;������ߡ�����Ͷ�����ߡ���ó�ͻ��ʿ��ơ�˰�ա�Ͷ�ʡ��Ͷ����г��ͻ�����ʩ��

����ע3����������“�������׳̶�ָ��”

����ע4����������“����Ч��ָ��”

����ע5��������2013����ָ��

����������ͬ��·��

���������Լ��Ͷ�������Դ�ɱ��ڹ�ȥʮ��IJ����仯ʹȫ��ǰ25λ���ھ�������������ҵ�ɱ��ṹ�������˵ı仯������������������������������ҵ�����������������ȫ���ˡ�ȫ������ijɱ�����������Ҳ�����˴��������

�����������Ƕ���Щ��۾������Ƶ��о������룬���Ƿ��֣�����ҵ�ɱ�������ָ���еĴ־����巢���ijɱ�ת�Ƴ������ֳ���ģʽ������ѹ�������������������ȶ���ȫ�����ǡ�

��������ѹ��

������ȥ����Ϊ�ǵ�����ҵ�ɱ��ľ�����������������й����ݿ˹����������Ͷ���˹�����ǵľ������ƴ�2004�굽2014�������������ڣ����м����������ƽ������ɱ����Ʊ��������ߡ�����������ҵ�ɱ�����������2004�������ƽ���ɱ�����������Լ3%����2014����Ƹ�������23%��2004�겨���Ͷ���˹��ƽ���ɱ����Ʒֱ��������6%��13%���������ǵ�ƽ���ɱ���������������ƽ��2004��ݿ˹�����ƽ���ɱ�����������Լ3%�����ڹ��Ƹ�������7%��ͬ���й��������������ҵ�ɱ����ƹ��ƴ�14%�½���4%��

������ʹ��Щ�仯�Ĺؼ����ظ�����ͬ�����ǵ��Ͷ�������Դ�ɱ��������й��Ͷ���˹�ľ����������磺ʮ��ǰ�����������ʵ����������ҵƽ���������й���Լ��4.35��ԪÿСʱ���ڶ���˹��6.76��ԪÿСʱ�����֮��������17.54��ԪÿСʱ����ʮ��䣬�й��Ͷ���˹���������ʵ����������ҵƽ�����ʷ����������й��ﵽ12.47��ԪÿСʱ������˹�ﵽ21.90��ԪÿСʱ����������������27%�ﵽ22.32��ԪÿСʱ����2004�굽2014�꣬�й��Ͷ���˹��ҵ�õ�ijɱ����Ʒֱ�����66%��132%������Ȼ���ɱ���ֱ�����138%��202%����ͼ6����

����ע����ָ��ֻ��ӳ����ֱ�������ɱ���ԭ����Ͷ��ͻ��������۾ɵ������ɱ����������֡��ɱ��ṹ�ڸ������в�ҵ��Ȩƽ�����㡣�Ѹ�������������Ӧ������

���������Ͽ�������˹��Դ�ɱ����Ƽ������˷ѽ⡣����˹����Ȼ����ʯ�͵���Ҫ���ڹ�������˹����������ҵ����Ȼ���ɱ���������30%��������˹��Ȼ���۸����������������������ʲôԭ��ԭ��������ҳ����Ȼ�������Ĵ�����ӵ���������Ȼ���۸��½���������˹��Ȼ������ͳ��Ȼ�����Ӷ�������Ȼ���ɱ���������ˣ���ʹ����˹������ҵ��Ȼ����ȫ����͵���Ȼ���ɱ�������������ijɱ������Ѿ�������������⣬����˹������ҵ��������һЩ�ɱ�ָ���в�����Ĵ�Ҫ���ؽ�һ������������˹�ڸ������ָ����ȫ�������н�Ϊ���“�������׳̶�”������92������Ч��������95������ָ��������127��

��������������������Ҳ�����ֹۡ�ֵ��ע����ǣ���Ȼ������������Ҫ�����г�������ʹ��ʮ��ǰ������������ʽ��е�����������ҵ�ɱ�������������Ʋ����������������⣬��2004�굽2014����������������ҵ�ɱ�����26%�������ķ�֮�����������ɰ����ĸ߹��ʺ������ʵ��������µġ�

���������������˵Ĺ����ڹ�ȥʮ�����Ӳ�ֹһ������������Ǿ��ý�����չ�ĵ��ͱ�־����ʮ��ľ����ȶ�����ʹ�����������ͥ��ƶ���˿������в����������������ʵ���߲����Ե���������߶�����ҵ�ɱ���Ӱ�졣��ʵ�ϣ���2004�굽2014�꣬���������Ͷ������ʽ������1%�������ǵ�����ҵ�ɱ�������ָ����25����������������19��

������ʿ����ѯ��˾֮ǰ���о������������ʵĸ������������ʵĵ������ǰ����˲Ŷ�ȱ��Ͷ�ʲ��㡢������ʩ�������Ƹ��Ӷ���Ч����Ҫԭ������ʿ����ѯ��˾���桶���������������ʵ���ս����2013��1�£�����ҵ�õ�ɱ���������Ȼ���ɱ��ӽ�60%������Ҳ�����˰����ijɱ��������������������أ������ǵ�����ҵ�ɱ�������ָ���У�������������ͱ���ʱ����“�������ҵ�ɱ�������������”����λ�������ڰĴ����ǡ���ʿ�ͷ���ǰ�档

����ʮ��ǰ��������ŷ����߳ɱ��������ľ����壬����������ܱ߾�������Ȼ�����ơ����磺����������ҵ�ɱ���ȵ¹���20%����������2004��ı���23%�����������١����⣬���ڸ���Դ�ɱ��������ǣ�����ʧȥ�����ȫ��ijЩ��ǿ�������ֵ����ơ������������ʴ�2004�굽2014���ʶ������˴�Լ38%�����ɴ˲��������Ʊ�������ֵ�����ˡ�

��6ҳ ��һҳ [1] [2] [3] [4] [5] [6] ��һҳ

6�²�������ҵPMI 48.6 ����16���µ��ڿ�����

6������ҵPMI 50%λ���ٽ�� ��������0.1%

6�·�����ҵPMI����ָ��53.7% ��������0.6%

�й�����ҵ���ͳɱ� ��16����������ܽ���

����������ҵ����Ѫ���족��ÿ���Ӷ��ڿ�Ǯ������������ȥ

��������: ����ҵ