�����ͻ�ƵƵע�� �����̵������۶�ƫ�͵�����Ѹ�

�����й�����ʾ����������Ʒ�����ѽ��ÿ��12��Ԫ��34��Ԫ�����˷���ÿ��1��Ԫ��3��Ԫ���������൱�ɹۡ�

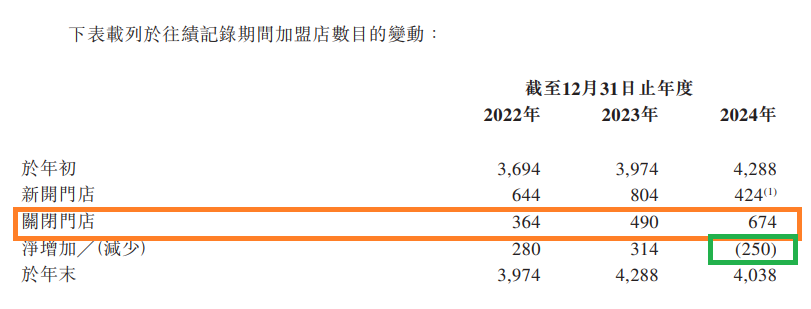

��������2022�ꡢ2023�꼰2024��12��31�գ��������鱦��3974�ҡ�4288�Ҽ�4038�Ҽ��˵ꣻ2022����2024�꣬�ֱ��¿�644�ҡ�804�Ҽ�424�Ҽ��˵꣬ͬʱ�ֱ�ر���364�ҡ�490�Ҽ�674�Ҽ��˵ꡣ

��Դ����Ѷ����

�������˵����������������Щ����������������ȡ���˷ѺͲ�Ʒ�����ѡ������������ͬʱ�����Ŵ����ص꣬�رյ���Щ������Ϊ��Ӫ���ƣ������������飿

������������Ȼ���˵������࣬���������۶��ֵ�����ߣ���2024��Ϊ������˾4038�Ҽ��˵������ϼ�20.4��Ԫ��ƽ��ÿ��50.55��Ԫ�������ּ����̵IJ�Ʒ������ÿ��ߴ�12��34��Ԫ�����˷�ÿ��1-3��Ԫ����֮���˵��ë�����ձ鲻�ߣ��е������Ǹ�λ�������������ּ��˵��ܷ�ӯ���������ӯ����Ƶ�����ꡢע���յ����ҵ�����Դ��ɡ�

���������ᵽ����������45%���ҵ�ë����Ӧ���ֽ�������Ʒ���������룬�ǹ�˾�ļ����̿ͻ���ָ����Ӧ������è�壿

�������۲���ʾ��������2019��ȵڶ���2020��ȵ����Ӧ���˿�ͻ������Դ���������鱦�꣬����2021��5��ע����2019��ȵ����Ӧ���˿�ͻ������������鱦��������˾���α�����Ϊ0��2022�����뾭Ӫ�쳣��¼����˾2018��ȵڶ���Ӧ���˿�ͻ��人�н����������鱦���ε꣬����2022��ע����2018��ȵ�����Ӧ���˿�ͻ��人������鱦����˾������2024��ע����2017��ȵڶ���Ӧ���˿�ͻ��人�к�������Ȫ�鱦���ξ�Ӫ��������2019��ע����2017��ȵ�����Ӧ���˿�ͻ��人�н�������Ȫ�鹤��Ʒ��Ӫ��������2021��ע����2017������Ӧ���˿�ͻ�¦����¦���������鱦�꣬����2017��ע����������2016����Ĵ�Ӧ���˿�ͻ��人�н����������鱦���ε꣬����2018��ע������˾2016��ȵ�����Ӧ���˿�ͻ��人�н�����������鱦�꣬����2018��ע����2016��ȵڶ���Ӧ���˿�ͻ���ɳ�����������Ϻ��鱦�꣬����2018��ע����

���������ᵽ�Ŀͻ����������״��걨IPOʱ��Ҫ�Ŀͻ�����Ϊ��ʱ��������Ӫ�չ�ģ���Ƚ�С����������ͻ��ľ�Ӫ������ܷ�ӳ��˾���ڵĺ�������Ƿ�߱�������Ӫ����������˵�����ڿͻ����ܼ���������ҵ����ɫ��

�����걨������ʾ��2022�ꡢ2023�꼰2024�꣬�������ֱ���19����28����32�������̣��ͻ����빫˾��Ӧ�̻�ָ����Ӧ�̴���������ϵ����Щ�ͻ�����������ֱ�Ϊ7606000Ԫ�� 20��627000Ԫ�� 14690000Ԫ��

�������ֽ�ֺ챳�������ʽ�����ѭ����

�����������벿�ֿͻ�����Ӧ�̵����ܹ�ϵ��ֹ�ڴˣ�16���ͻ�����Ӧ��ͨ��ͻ��������������и���������

�����״εݽ��۹���������ǰϦ��2024��6��19�գ�����������������������ʰ��š��а��鱦������Ͷ��ǩ������Э�飬�ļһ�����19.54Ԫ/�ɵļ۸��Ϲ�2.45��Ԫ����ע���ʱ�����ʱ���빫˾6��27���״εݽ��۹��й����ʣ8�졣

�������У���������17�����ϻ����У�16��Ϊ��������Ӧ�̡���Ȩ��Ӧ�̼������̣�1��ΪԱ����

�����������ݽ��۹�IPO����ǰ��ͻ����ֺ졣2019�������������ۼƷֺ�13.94��Ԫ������2024��3�¡�5�µݱ�ǰͻ����Ϣ6.45��Ԫ��

����������ʵ������ΰ������ΰ���ֵܼ�������ҵ���ƹ�˾93.70%��Ȩ������ζ�ž����ֽ�ֺ������������ֵܵ��˵Ŀڴ���

������Ͷ�������ɣ����������ֽ�ֺ����ļ�ʣ���“ȦǮ”�����ɣ�������ɹ�˾�ʽ�ȱ��Խ��Խ������˾�����������ʵ���˼��塣

������������һ���Ƕȷ�����13��Ԫ�ֽ�����ʵ���˼���Ŀڴ���Ҳ���ڹ�˾���⣬������������������̡��ͻ��Ƿ������ص��ʽ���������˾ÿ������Ԫ“���̱�”�ӽ�100%ë���ʵı������Ƿ��ͨ������һ��ͨ��������һ���µļ����̣�����ҪͶ���߹�ע���������

������Դ������֤ȯ ���˲ƾ����й�˾�о�Ժ ���ߣ�IPO��������/֣Ȩ

��2ҳ ��һҳ [1] [2]