|

����2012�꣬�¿��������Ϻ�֤ȯ���������У���Ϊ“�й���Ь��һ��”��������Ϊ“����Ь��”���۷�ʱ����ֵ����200��Ԫ��

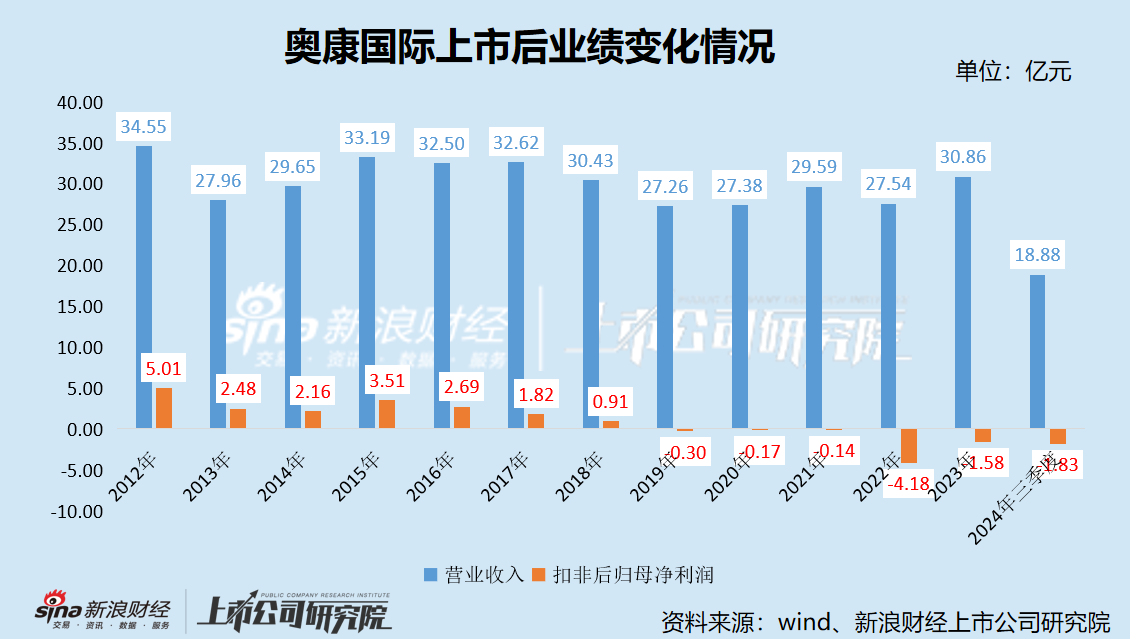

����Ȼ�����¿�����ҵ����Ի͵�ʱ��ֹ�������е��꣬2012���Ӫ�ա�������ֱ�ߴ�34.55��Ԫ��6.46��Ԫ���˺�˾ҵ��“���Ϲ�ɽ��”��Ӫ�ճ�����27��-30��Ԫ�ǻ����۷Ǻ��ĸ��������һ·����ֱ��2019�������������̶��

���������꣬�¿�����ӯ�����������2022�꼰2023���ۼƿ۷Ǻ��ĸ������5.76��Ԫ������ǰ�����ȣ��¿�����ʵ��Ӫҵ����18.88��Ԫ��ͬ���½�18.8%���۷Ǻ��ĸ������1.83��Ԫ������ͬ������23.82%����˾������ֵ�ѽ���28��Ԫ�����۷��ڵ�ȥ86%��

�����¿�����ҵ���»�������ƤЬ�г���ή����ء�������ʾ����2015����2020�꣬�й�ƤЬ�IJ�����46.2��˫�轵��35.4��˫���̶�����������˽��ķ�֮һ���г���2023�꣬�й�ƤЬ����Ϊ35.91��˫��������29.2��˫���ֱ��2022���½�0.42%��1.25%������Ь�г��У�����Ьռ�ݽ�һ����г��ݶ�˶�ЬԼռ���ɣ�ƤЬ���ʣ20%���г��ݶ

������Ʒ�������������ϰ��꣬�¿�Ʒ����������8.92��Ԫ��ͬ���½�17.45%��ë���ʼ���4.35���ٷֵ㣻����Ʒ����������1.26��Ԫ��ͬ���½�27.60%��ë���ʼ���4.8���ٷֵ㣻˹����Ʒ����������1.5��Ԫ��ͬ���½�14.8%��ë���ʼ���2.2���ٷֵ㡣

�������������������������ϰ��꣬��������ʵ����������10.45��Ԫ��ͬ���½�20.7%��ë���ʼ���4.98���ٷֵ㣻��������ʵ����������3.02��Ԫ��ͬ���½�1.86%��ë����С������0.3���ٷֵ㡣

������ҵ���»�Ӱ�죬�¿�Ʒ��Ҳ����“�յ곱”����2020����2023���ر��˳���2000���ŵ꣬����2024��9��ĩ���ŵ�������ʣ2321����

�������⣬���Ƿ��ְ¿����ʲ�����Ϣ��¶����覴û淶���Ρ�

�������ݡ���������֤ȯ�Ĺ�˾��Ϣ��¶�౨����� 15 ��——�����һ��涨��2023 ��������������ָ��Ϊ�Թ��ʼ�ֵ��������䶯���뵱������Ľ����ʲ�����Ӧ������ʾ�ڳ�����ĩ����⣬��Ӧ��¶ָ�������ɺ�������

����2021��������ǰ�����ȣ��¿��������������������ʲ���ĩ���ֱ�Ϊ3.02��Ԫ��3.41��Ԫ��3.96��Ԫ��4.41��Ԫ�����ڹ��ʼ�ֵ�䶯������ֱ�Ϊ2557.53��Ԫ��3923.03��Ԫ��5445.85��Ԫ��4527.77��Ԫ���ǹ�˾�Ǿ������������Ҫ��Դ�����¿����ʸ��ڲ�����δ��¶ָ�������ɺ����ݣ��Ƿ�Υ������ؼ�ܹ涨��

ͼԴ�����¿�����2023����ȱ��桷

�������ݡ��Ϻ�֤ȯ���������й�˾���ɼ��ָ����3��——��ҵ��Ϣ��¶���С���ʮ��——��װ����������“���й�˾��ʵ���ŵ������ն˵ģ�Ӧ������ֱӪ�ꡢ���˵��Լ�������Ϊ���Ϲ�˾ʵ�ʾ�Ӫ�ص���ŵ����ͣ�������¶�����ŵ�ֲ����䶯�͵�Ч�����......������ֱӪ�ŵ��Ч�����������������������ҵ12��������ֱӪ�ŵ��ƽ��Ӫҵ�������������”���¿�����ֱӪ�ŵ�Ӫҵ����ռӪҵ�����ܶ��һ�����ң������ڲ�����δ��¶ֱӪ�ŵ��Ч�����

������Դ�����˲ƾ� ���й�˾�о�Ժ ����֤ȯ ���ߣ���

��2ҳ ��һҳ [1] [2]

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��

|