|

����02�� ���һ��ѳ�“����”

����Ʒ��ʳƷ�IJ�Ʒ������Ʒ�ƺͺ���Ʒ�ƽ���ʳƷΪ����2021����2023�꣬����Ʒ�ƹ�������������ųɡ�֤ȯ֮�Ƿ��֣���˾������Ʒ�Ƴ�“����”�⣬��������ơ��Ʒ��“����”������Ʒ��“����”�����ɵ���Ʒ��“����”�Լ�����Ʒ��“������”

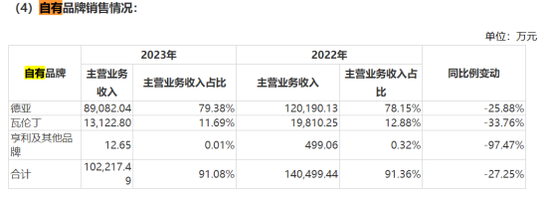

����2021����2023�꣬“����”Ʒ�ƹ��������ģ���꽵�ͣ��ֱ�Ϊ��2.18��Ԫ��1.98��Ԫ��1.31��Ԫ������ռ�ȷֱ�Ϊ��13.24%��12.88%��11.69%��������������Ʒ�Ƶ�����ռ�Ƚ����겻��1%�����ѿ�����Ʒ��ʳƷ�Ѿ������˺��IJ�Ʒ����ή������Ʒ�ṹ��һ���ҿ���������ҵ����ľ����С�

�������Ź�������Ʒ�г����������Ż�����������Ŀ������������ҵ��Ʒ��ʳƷͬ��ѡ������Ҳ�Ʒ���м��룬��˾2023���걨��ʾ��2023�깫˾������Ϻ����ҹ����Ľ��������������豸�IJɹ�����װ�����ԡ�������ƷСԲ�����������ʽͶ������˾ͨ����������ԭ�����Ҳ�Ʒ���Ż���Ʒ�ṹ����������ʡ�

��������֤ȯ֮��ע���һ���棬������ҵ���ھ�������ҵ����������������ָ��ȫ����������������ʾ��ȫ��һ�����߳��У�2022����������ͬ������9%�����ǽ���2024������ȵ�52�ܣ����������г����۶�ȴ�»�19%���������������۶��½�����Ҫ�����������������ߵ���ʧ���µġ�

������һ���棬������ҵҲ�������ڶ�����ߣ���ͷ����ҵ��������������⣬һ��������Ұ�����������Ԫ�����Ҳ�ʿ����������è��Ʒ�ȶ��ڼ��벼����������������ҵͷ����ҵ���������ڿ��Լ�����Դ�������г��ϻ�ø�ǿ�Ļ���Ȩ������������2023���°��귢����һ���б���ָ����δ��������ҵ��ҵľ�������ȡ����Ʒ��������Ʒ���з������Լ��г�Ӫ����������������Լ���������Դ�ḻ�������ۺ������Ʒ��ҵ����������������ҵ��ռ�г��ݶ����ҵ���ٷŻ�Ҳ���ܵ���С��ҵ�ӯ��������

������Դ��֤ȯ֮�� �ⷲ ��2ҳ ��һҳ [1] [2]

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��

|