������Դ��֤ȯ֮�� �ⷲ

�������ڣ��в�������@�ϰ�����-κ�ϰַ����˶������ζ����±ζʳƷ�ļ�ⱨ�棬����ʳƷ��603057.SH�����¶���Ʒ����������ʳƷ��ȫ���������ݸò�����ʾ�ļ�����������ζ�����ĸ���Ʒ�������������ϱ������з���Ƭ������Ѽ��2��Ʒ�־��䳬�꣬����Ƭ������Ѽ�������㸯��3�������˹����Ĵ�Ⱥ������Ѽ���ͷ���Ƭ�Ĵ�Ⱥ5����Ʒ����������߰�ȫ��������ߵ�һ��������290����

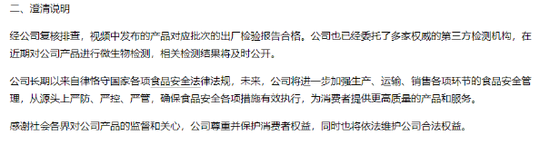

������������ʳƷ��12��8�շ����Ĺ����гƣ�����˾�����Ų飬��Ƶ�з����IJ�Ʒ��Ӧ���εij������鱨��ϸ���Ȼ���˴κ�����¼����Թ�˾��Ʒ�������������Ӱ�졣

�������������ϰ��꣬����ʳƷȫ���ŵ������ﵽ6308�ҡ���˾�����ŵ꿪����Ϊҵ����������Ҫ����������֤ȯ֮�Ƿ��֣���һ�����������˾�����벢δ�����ŵ�������������ͬ�����������ڽ���������ȣ���˾Ӫ�ա���������˫�������˾���IPOļͶ��Ŀ���������ڣ�����Ŀ���ڴ�2�ꡣ

����01�� �������ʳƷ��ȫ���

�������ݸò���������������Ƶ��Ϊ��ȷ��ʳƷ�����Ͻ��ԣ����״μ�����ò������¹�����Ʒ�����˶��θ��⣬����������һ�μ���������Ϊ�˲���Ҳ����Ƶ�з������ɣ�“����ʳ��ԭ����ûϴ�����������������д������⣿”

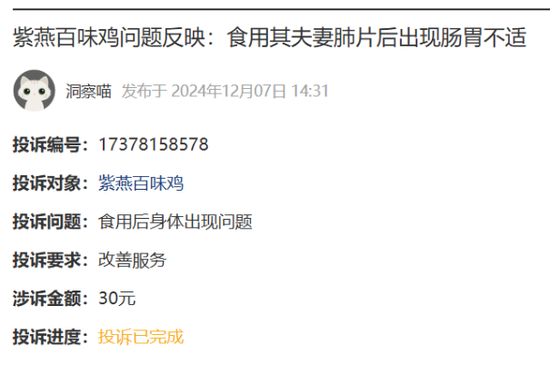

������ijͶ��ƽ̨��֤ȯ֮��Ҳ������������Ͷ�߳ƣ�“ʳ���䣨�����ζ��������Ƭ����ֳ�θ���ʡ�”

����“�����ζ���¼�”Ҳһ�ȵ��������ѡ�����ʳƷ12��8�շ�������ƣ�����˾�����Ų飬��Ƶ�з����IJ�Ʒ��Ӧ���εij������鱨��ϸ�˾Ҳ�Ѿ�ί���˶��Ȩ���ĵ��������������ڽ��ڶԹ�˾��Ʒ���������⣬��ؼ��������ʱ������

�����Ⲣ������ʳƷ�״���Ϊ���������ܵ����ڹ�ע��

����2021�꣬�����������㵽�����ζ������·������������Ҵܣ��˺������г���ܲ��ŶԴ����������飬�������̻�����ͣҵ���١�

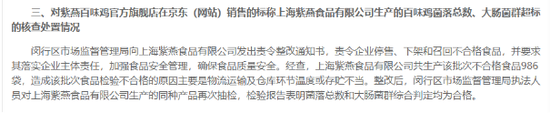

����2019��4�£�����ʳƷ�ӹ�˾���ݴ���2018��11��14�������ĺ�����˿��ɢװ���أ������������Ŀ���ϸ������з�خ���г��ල�����ַ���2��Ԫ��

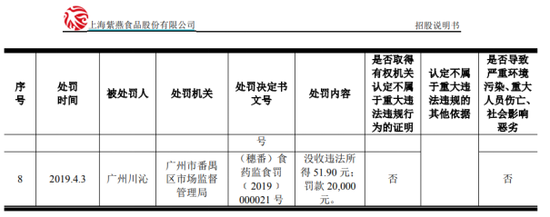

��������ǰ��2017��3�£�����ʳҩ���ַܾ�����ͨ����ʾ��ij����ƽ̨���۵������ζ����Ʒ����������������186.5������Ⱥ��������29.7����

����02�� �����ŵ����������½�“��Ȧ”

����ʳƷ��ȫ����Ƶ����һ����Ҫԭ���빫˾�ľ�������ģʽ�йء�

��������ʳƷ����ʾ����˾��±��ʳƷ���ʻ���ƷΪ���������ڽ϶̣���Ʒ��������Ҫ������ڰ�װ��Ʒ��Ϊ�ϸ������˾�����̲��ܼ�ʱ�����ŵ귢չ״����ʱ�Ż���Ľ���ع����Ŷӡ�����ŵ꾭Ӫ�������������߳��ָ�������Υ������ԭ���������ٱ��ŵ�ͻ���¼�����Ҫ�������˾������һ����ʳƷ�����ܿط�����ա�

��������ʳƷ��Ӫҵ��Ϊ±��ʳƷ���з������������ۡ���˾��Ҫ��ȡ����ģʽ���ۣ���ģʽ�£�����ʳƷ������“��˾——������——�ն˼����ŵ�——������”�������������硣��ģʽ�����ڽ���˾���п����ն˼����ŵ���ʱ�䡢�ɱ��ϵIJ�ȷ�����Լ����ն������Ĺ������Ӷȣ������ڹ�˾������Ӫ�ɱ���ʵ�ֹ�˾ҵ���ģ�Ŀ�����չ��

���������Ҳ���ڣ����ڹ�˾�뾭����ǩ����������Ӫ��ͬ������˾�Ծ����̼����ն˼����ŵ겻���п���Ȩ��Ҳ����˵������ʳƷ���Ѷ������ŵ�IJ�Ʒ������ЧƷ�ء�

����±��Ʒ��ҵ��Ŀǰ�����е���ζʳƷ��άȨ�������ϻ��������˼���ģʽ���ܺ�ѼΪ�ӿ�ҵ����

����չ������������Ӫҵ���ѿ������ŵ����ŵ�����Ȧ�أ���ʵ��Ӫ�յ���Ҫ��ʽ֮һ��2019�꣬ʱ������ʳƷ�����³����ǿ��ij��У������˵�2025�꣬����ʳƷ�ص�10000�ҵ�Ŀ�ꡣ

����2008�굽2018�꣬����ʳƷ��10����չ��1000���ŵ꣬����2022����2024���ϰ��꣬��˾�ŵ����ľ������ֱ�Ϊ��595�ҡ�510�Һ�103�ҡ�

����֤ȯ֮���������֣����ŵ꾻��������£���˾����Ӫ�չ�ģȴ����������2023�꣬����ʳƷʵ��Ӫ��35.5��Ԫ��ͬ���»�1.46%�������ϰ��꣬��˾Ӫ�չ�ģΪ16.63��Ԫ��ͬ���»�4.59%��Ҳ����˵����Ȼ��һ����ŵ�����������613�ң�����˾Ӫ��δ�����������������ڽ���ǰ�����ȣ���˾ʵ��Ӫ��26.87��Ԫ��ͬ���½�4.6%�������ڽ���������ȣ���˾Ӫ�պ�ĸ������Ϊ10.23��Ԫ��1.5��Ԫ���ֱ�ͬ���½�4.61%��6.78%��

���������ַ��棬���������е����ǹ�˾��Ҫ�����������2023�꣬��˾���Ի�������������Ϊ24.47��Ԫ��ռӪ�ձ��ؽӽ�7�ɣ������ģͬ���½�5.43%������˳�ѹ����˾���Ի��е���������Ϊ3.92��Ԫ��ͬ����0.93%����������������

��2ҳ [1] [2] ��һҳ

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��