|

������������֮����Ҫ��Ʒ���������ʵ���36% �ֽ��ծ�Ƚ�Ϊ0.29

���������ɷ�����������ԣ��������ҵ���»���ͬʱ����˾���ڴ��Ͷ�ʣ����������ֽ�Ѹ�ټ��١�

����2021�������ɷ���������ʽ�ﵽ4.64��Ԫ������ǰ�����Ѿ�����1.81��Ԫ�������ڽ��ﵽ6.2��Ԫ�����ڽ��1.7��Ԫ���ֽ��ծ�ȵ���0.29���������ټ���ij�ծѹ��������������£��չ�����ʳƷ�ʽ���������������ع�˾�IJ���ѹ���أ�

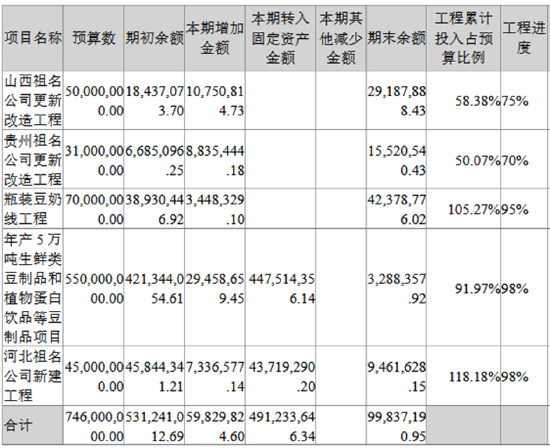

���������ɷ�2021��1�µ���A���г�����ļ��4.74��Ԫ����ҪͶ��“���8������ʶ���Ʒ����������Ŀ”��“����Ʒ�з���������������Ŀ”��2023��1����������Ŀ��ʽ���

������Ͷ��“���8������ʶ���Ʒ”��Ŀ��ͬʱ�������ɷݻ�������������������Ŀ������2024���ϰ��꣬�����ɷ���5���ڽ���Ŀ������������¡�

�������ֽ�����������2020�굽���������ȣ���˾Ͷ�ʻ�ֽ���������12.64��Ԫ����Ӫ�������7.39��Ԫ�����ʻ������6.51��Ԫ��

�������ͬʱ�������ɷݹ̶��ʲ���7.07��Ԫ������13.87��Ԫ��2019�������ʶ���Ʒ����Ϊ12.1��֡�ֲ�ﵰ����Ʒ����7.5��֣���2023��ֱ����ӵ�40.72��֡�13.56��֡��������ʶ���Ʒʵ�ʲ���Ϊ14.75��֣����������������ʽ�Ϊ36%��ֲ�ﵰ����Ʒʵ�ʲ���4.93��֣�����������36%��2024���ϰ��꣬�����ڽ����ܵ�Ͷ�����ܲ��ܻ���������

�����������꣬�����ɷ����������Ƚ�������������������ʶ���Ʒ2021�굽2023�������ֱ�����0.81%��4.84%��3.24%��

������ʵ�ϣ����������Ѿ�Ӱ�쵽�������ɷݵ�ҵ��������ǰ�����ȹ�˾�״�������𣬿�����1205.71��Ԫ ����˾���ͳƣ���Ҫϵ���ݡ��ӱ� �������������̽���Ͷ����ɽ������������������̽����˸��죬�������������ڲ��������ͷŹ������۾ɡ��ܺġ���Ա���ʵȳɱ�ͬ����Ӧ���ӣ��Լ���˾���г���չ�������ȷ��� ����֧��ͬ�����ӵ��ۺ��������¡�

������2021�꿪ʼ�������ɷݾ�����������˲����»����������ղ������ľ��ء��������»���ֱ�ӵ�Ӱ��������ë���ʵĴ���»������������ɷݲ�Ʒ��������Ҫԭ���ϣ�ռ�����ɱ��ı����ϸߡ���2020���°��������۸�������ǣ����������ɷ�ë���ʴ����2022��9��������Ȼ�����»��������2020��֮ǰ���ڸ�λ��

������Σ�������ӵ��۾ɷ���Ҳ�����˾�����2020�깫˾�̶��ʲ��۾ɡ������ʲ��ۺġ� �����������ʲ��۾ɽ��Ϊ5624.57��Ԫ��2023���Ѿ��ﵽ7932.12��Ԫ�������ϰ����۾ɽ��ͬ������20%��

�������������ɷ���˵�������������֮���������Ѿ���Ϊһ����ʵ���⡣

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ���ͷ��ʳ/ ���� ��2ҳ ��һҳ [1] [2]

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��

|