|

��������ҵ�����ڣ����ӽѵIJ�Ʒ�������������յ����Ч���أ�

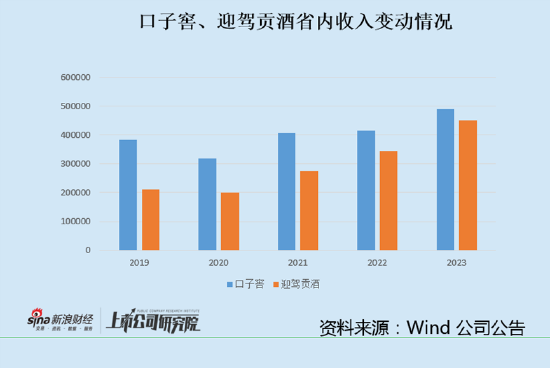

������������²��������ʵ���47% ����֮�¾�������������ɥʧ

�����ڴ������£����ӽѱ����Žϵ͵ķ���Ͷ�룬��Ҳʹ����ӵ�и��ھ������ֵľ����ʡ�Ȼ��������������������ɥʧ��2019�깫˾������һ�ȴﵽ36.82%��2023�꽵��28.87%���Ѿ�����ӭ�ݹ��ơ�

���������ʵ����������Ϳ��ӽѾ����ʵ���Ҫԭ��2023�������۷����ʴﵽ�ӽ�14%���߳�2019��5.4���ٷֵ㡣��2019��Աȣ����������ڴ��������2023��ﵽ3.52��Ԫ��ͬ������27%��Զ��Ӫ��������

����������Ƕ����������ӽ�ȥ�����������ͬ��Ҫ���ۿۡ�

������ʵ�ϣ���������С�����������ӽѵ����������Ѿ�ͣ�͡�2019�������ʹﵽ3.43��֣�2022���Ծɱ��ֲ��䣬2023������7.43%��3.68��֡�������������ͣ�ͣ����¹�˾���������ʹ��͡�

����2019�꼰2020����ӽ�������һϵ����������Ŀ��Ŀǰ����ܲ����Ѿ��ﵽ8��֣����������������47%��

��������Ŀǰ�����ӽ��ڽ������Դﵽ10.52��Ԫ���������6���ڽ���Ŀ����Ԥ��31.17��Ԫ�����յ�ǰ���ȼ��㣬����Ͷ��5.35��Ԫ��

�������ֽ����Ƕ����������ӽѾ�Ӫ�������ֽ���һ���������ֺ���Ϣ����һ������ת��Ϊ�˲������������δ���������������ϣ������Ͷ������������Ŀ�������÷��գ����۾ɽ���Ϊҵ���ķ������ء�

����ֵ��ע����ǣ���������ӽѵĴ��һֱ�ڴ������������2024������ĩ�ﵽ56.53��Ԫ����2019���2.4���������ת���ڴ���½���

�������ڿ��ӽ���˵������ҵ�������еı����£�Ҫ���������������������ܿ��ܲ�û����ô���ס�

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ���ͷ��ʳ/ ���� ��2ҳ ��һҳ [1] [2]

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��

|