ЁЁЁЁОгЊвЕМЈЯнШыдіГЄЦПОБ ГЅеЎбЙСІМБЫйХЪЩ§

ЁЁЁЁЕРЖїЙЩЗнжївЊДгЪТШШЫмадЕЏадЬхЁЂИФадЫмСЯЁЂЩЋФИСЃЁЂПЩНЕНтВФСЯКЭЙВОлѕЅВФСЯЕШЙІФмадИпЗжзгИДКЯВФСЯЕФбаЗЂЁЂЩњВњЁЂЯњЪлЃЌВњЦЗЙуЗКгІгУгкЦћГЕНЛЭЈЁЂМвЕчЭЈбЖЁЂвНСЦЮРЩњЁЂКНЬьКНПеЁЂДѓЯћЗбЕШСьгђЁЃ

ЁЁЁЁНќФъРДЃЌЕРЖїЙЩЗнОгЊвЕМЈЯнШыдіГЄЦПОБЃЌгЏРћГжајГабЙЁЃ2021ФъЁЂ2022ФъЁЂ2023ФъЃЌЕРЖїЙЩЗнЗжБ№ЪЕЯжгЊвЕЪеШы42.61вкдЊЁЂ45.26вкдЊЁЂ45.44вкдЊЃЌЗжБ№ЭЌБШдіГЄ-3.64%ЁЂ6.21%ЁЂ0.41%ЃЌгЊЪеЙцФЃФбвдЪЕЯжЭЛЦЦЃЌ2023ФъдіГЄЯнШыЭЃжЭЁЃЭЌЦкЃЌЕРЖїЙЩЗнЗжБ№ЪЕЯжПлЗЧКѓЙщФИОЛРћШѓ2вкдЊЁЂ1.25вкдЊЁЂ1.15вкдЊЃЌЗжБ№ЭЌБШЯТНЕ74.2%ЁЂ37.12%ЁЂ8.29%ЃЌГЪж№ФъЯТЛЌЧїЪЦЁЃ

ЁЁЁЁ2024ФъQ1-Q3ЃЌЕРЖїЙЩЗнЪЕЯжгЊвЕЪеШы37.69вкдЊЃЌЭЌБШдіГЄ12.05%ЃЛЪЕЯжПлЗЧКѓЙщФИОЛРћШѓ8328.81ЭђдЊЃЌЭЌБШдіГЄ3.4%ЁЃБОЦкЃЌЕРЖїЙЩЗнгЏРћФмСІгаЫљЛиЩ§ЃЌУЋРћТЪ11.2%ЃЌНЯЩЯФъЭЌЦкТдЮЂЩЯЩ§0.47pctЁЃ

ЁЁЁЁ2024ФъQ3ЃЌЕРЖїЙЩЗнЪЕЯжгЊвЕЪеШы14.47вкдЊЃЌЭЌБШдіГЄ28.61%ЃЌЛЗБШдіГЄ29.67%ЃЛЪЕЯжОЛРћШѓ3627.05ЭђдЊЃЌЭЌБШдіГЄ2.75%ЃЌЛЗБШдіГЄ4.94%ЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌНёФъвдРДЃЌЕРЖїЙЩЗнВЦЮёбЙСІХЪЩ§ЁЃНижС2024Фъ9дТЃЌЕРЖїЙЩЗнЛѕБвзЪН№ЁЂНЛвзадН№ШкзЪВњКЯМЦ4.64вкдЊЃЌНЯЦкГѕМѕЩй6821.53ЭђдЊЃЛЖЬЦкНшПю7.35вкдЊЃЌНЯЦкГѕдіМг2.61вкдЊЃЌЛѕБвзЪН№вбЮоЗЈИВИЧЖЬеЎЃЌЖЬЦкГЅеЎбЙСІжшЩ§ЁЃДЫЭтЃЌЕРЖїЙЩЗнГЄЦкНшПюгрЖю1.98вкдЊЃЌгІИЖеЎШЏгрЖю3.33вкдЊЃЌгаЯЂИКеЎКЯМЦИпДя12.71вкдЊЃЌНЯЦкГѕДѓЗљдіГЄ52.78%ЁЃ

ЁЁЁЁ2021ФъЁЂ2022ФъЁЂ2023ФъЁЂ2024Фъ1-9дТЃЌЕРЖїЙЩЗнСїЖЏБШТЪЗжБ№ЮЊ3.48ЁЂ2.40ЁЂ2.22ЁЂ1.90ЃЌЫйЖЏБШТЪЗжБ№ЮЊ2.71ЁЂ2.02ЁЂ1.81ЁЂ1.53ЃЌОљГЪж№ФъЯТЛЌЧїЪЦЃЌСїЖЏадЗчЯеГжајЩЯЩ§ЃЌ

ЁЁЁЁЭЌЪБЃЌЕРЖїЙЩЗндьбЊФмСІбЯжиЧЗШБЃЌНјвЛВНМгОчСЫСїЖЏадЗчЯеЁЃ2021ФъЁЂ2022ФъЁЂ2023ФъЁЂ2024Фъ1-9дТЃЌЕРЖїЙЩЗнПлЗЧКѓЙщФИОЛРћШѓОљЪЕЯжгЏРћЃЌЕЋОгЊадЯжН№ЗжБ№ОЛСїГі1.64вкдЊЁЂ3904.79ЭђдЊЁЂ4276.33ЭђдЊЁЂ8039.23ЭђдЊЃЌКЯМЦОЛСїГі3.26вкдЊЁЃ

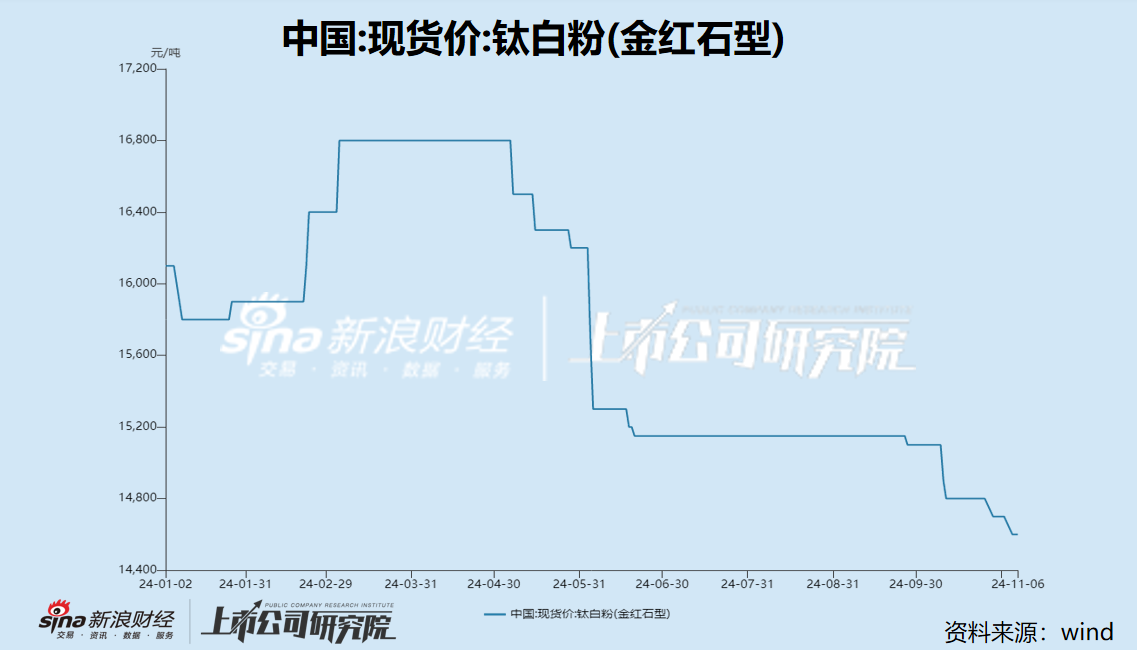

ЁЁЁЁашвЊжИГіЕФЪЧЃЌЕРЖїЙЩЗнЪдЭМЭЈЙ§ВЂЙКЕРЖїюбвЕЭЛЦЦвЕМЈРЇОГЕФЯыЗЈЃЌЛђНЋТфПеЁЃ

ЁЁЁЁНёФъвдРДЃЌЙњФкюбАзЗлаавЕОРњСЫЖрДЮЬсМлЃЌЕЋећЬхРДПДзпЪЦЦЋЕЭЃЌюбАзЗлЩњВњЩЬУцСйНЯДѓЕФГЩБОбЙСІЁЃ

ЁЁЁЁ10дТ25Ше-26ШеейПЊЕФ2024ШЋЙњюбАзЗлаавЕФъЛсжИГіЃЌНёФъюбАзЗлЪаГЁаЮЪЦзмЬхЩЯШѕгкШЅФъЃЌЙЉЙ§гкЧѓЕФЧїЪЦдНЗЂУїЯдЁЃЖјЯТгЮИжЬњЁЂЫЎФрЁЂНЈжўЁЂЗПЕиВњЪаГЁГжајЕЭУдЁЂГіПкашЧѓвВгаЫљМѕШѕЃЌЯжгаюбАзЗлЦѓвЕ“ФкОэЪН”ОКељгњМгМЄСвЁЃНёФъКѓЦкМАЮДРД1-2ФъаавЕаЮЪЦЕФзпЯђШдШЛВЛШнРжЙлЁЃ

ЁЁЁЁДЫЭтЃЌаТАцЁЖВњвЕНсЙЙЕїећжИЕМФПТМЃЈ2024ФъБОЃЉЁЗНЋСђЫсЗЈюбАзЗлЃЈСЊВњЗЈЙЄвеГ§ЭтЃЉСаЮЊЯожЦРрЃЌЖјИљОнЕРЖїюбвЕЙйЭјЃЌИУЙЋЫО“R-5195 ИпекИЧгЭФЋгУюбАзЗл”КЭ“R-5395 гЭФЋзЈгУюбАзЗл”ОљВЩгУСђЫсЗЈжЦБИЃЌЪЧЗёЪєгкСЊВњЗЈЙЄвеЩаЮДПЩжЊЁЃ

ЁЁЁЁеыЖдЯожЦРрВњЦЗЕФаТНЈЯюФПЃЌЭЖзЪЙмРэВПУХВЛгшЩѓХњЁЂКЫзМЃЌИїН№ШкЛњЙЙВЛЕУЗЂЗХДћПюЃЌздШЛзЪдДЁЂНЈЩшЁЂЩњЬЌЛЗОГЕШВПУХВЛЕУАьРэгаЙиЪжајЁЃЗВЮЅЗДЙцЖЈНјааЭЖШкзЪНЈЩшЕФЃЌвЊзЗОПгаЙиЕЅЮЛКЭШЫдБЕФд№ШЮЁЃЖдЪєгкЯожЦРрЕФЯжгаЩњВњФмСІЃЌдЪаэЦѓвЕдквЛЖЈЦкЯоФкВЩШЁДыЪЉИФдьЩ§МЖЃЌН№ШкЛњЙЙАДаХДћддђМЬајИјгшжЇГжЁЃ

ЁЁЁЁРДдДЃКаТРЫВЦОЩЯЪаЙЋЫОбаОПдК аТРЫжЄШЏ зїепЃКО§

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЁЁЁЁЁЁКьЩЬЭјгХжЪФкШнЛЙНЋЭЌВНЗжЗЂЕНЙЋжкКХЁЂЪгЦЕКХЁЂЭЗЬѕКХЁЂЮїЙЯЖЖвєЁЂЭјвзКХЁЂЫбКќКХЁЂЦѓЖьКХЁЂАйМвКХЁЂКУПДЪгЦЕЁЂаТРЫЮЂВЉЕШЙњФкжїСІСїСПЦНЬЈЁЃ