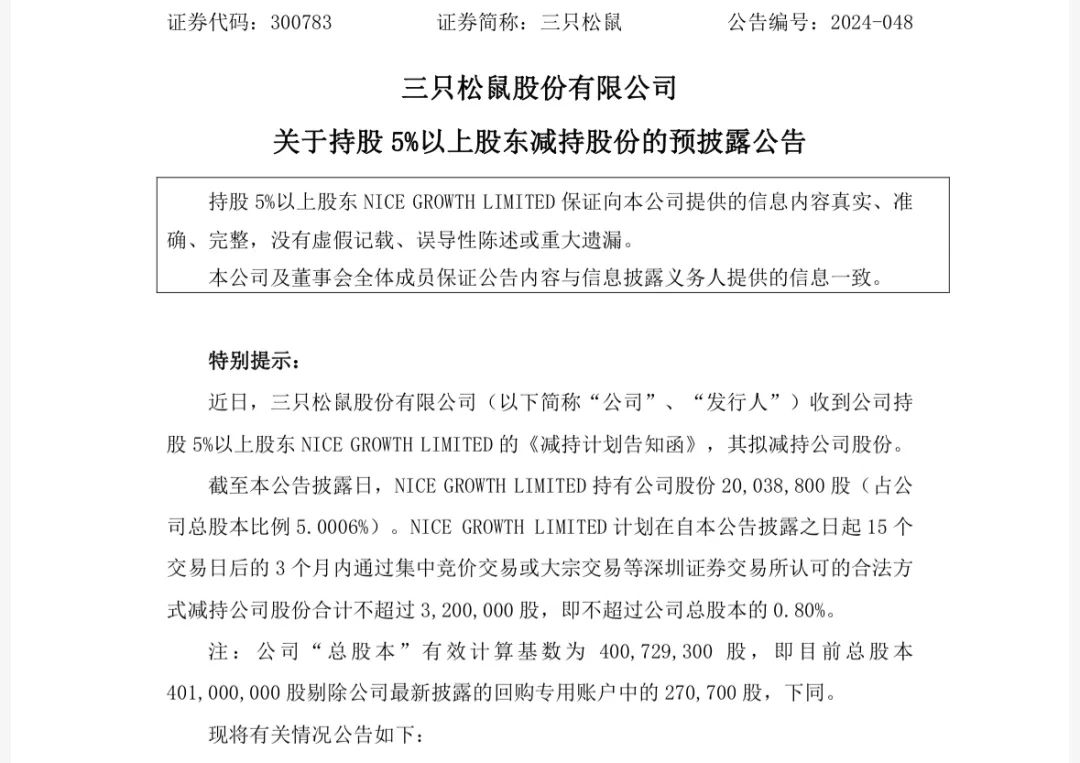

ЁЁЁЁРДдДЃКЙњМЪН№ШкБЈ

ЁЁЁЁЩЯАыФъЃЌШ§жЛЫЩЪѓвЕМЈДѓдіЃЌДђСЫГЁЦЏССЕФЗЩэеЬЃЌШДвРШЛВЛБЛзЪБОПДКУЁЃвЕМЈЗЂВМКѓВЛЕНвЛжмЃЌЦфГжЙЩ5%вдЩЯЙЩЖЋдйДЮаћВММѕГжМЦЛЎЁЃ

ЁЁЁЁ9дТ4ШеЭэЃЌШ§жЛЫЩЪѓЗЂВМдЄХћТЖЙЋИцЃЌЙЋЫОГжЙЩ5%вдЩЯЙЩЖЋNICE GROWTH LIMITEDМЦЛЎМѕГжШ§жЛЫЩЪѓЙЩЗнКЯМЦВЛГЌЙ§320ЭђЙЩЃЌМДВЛГЌЙ§ЙЋЫОзмЙЩБОЕФ0.8%ЁЃ

ЁЁЁЁМѕГжЙЩЗнВЛЫуЖрЃЌДЋЕнЕФаХЯЂШДВЛаЁЁЃ

ЁЁЁЁИљОнЙцЖЈЃЌГжЙЩ5%вдЩЯЙЩЖЋЭЈЙ§жЄНЛЫљМЏжаОКМлНЛвзМѕГжЙЩЗнЃЌашвЊЬсЧА15ИіНЛвзШеХћТЖМѕГжМЦЛЎЧв3ИідТФкЭЈЙ§жЄНЛЫљМЏжаОКМлНЛвзМѕГжЙЩЗнЕФзмЪ§ЃЌВЛФмГЌЙ§ЙЋЫОЙЩЗнзмСПЕФ1%ЁЃ

ЁЁЁЁШєДЫДЮМѕГжЖЏзїШчЦкЭъГЩЃЌNICE GROWTH LIMITEDГжЙЩБШР§НЋНЕжС5%вдЯТЃЌВЛдйЪмЩЯЪіЙцдђЯожЦЁЃЖјИУЙЋЫОзд2020ФъЙЩЦБНтНћКѓЃЌвЛТЗМѕГжШ§жЛЫЩЪѓЃЌГжЙЩБШР§ДгдБОЕФ20.61%ЯТЛЌжСЕБЧАЕФдМ5%ЃЌПАГЦ“ЧхВжЪН”МѕГжЁЃ

ЁЁЁЁ“ЙњУёСуЪГЕквЛЙЩ”ЮЊКЮВЛБЛзЪБОПДКУСЫЃП

ЁЁЁЁЭЦЙуЗбдіГЄ98%

ЁЁЁЁМИЬьЧАЃЌШ§жЛЫЩЪѓЗЂВМАыФъБЈЃЌЙЋЫОгЊЪе50.75вкдЊЃЌЭЌБШдіГЄ75.39%ЃЛЙщФИОЛРћШѓ2.9вкдЊЃЌЭЌБШдіГЄ88.57%ЁЃИљОнШЋФъ“жиЛиАйвк”ЕФгЊЪеФПБъЃЌЦфвбОЭъГЩвЛАыЁЃ

ЁЁЁЁИпЖЫадМлБШВпТдЯТЃЌШ§жЛЫЩЪѓгЊЪеГЌЙ§“РЯЖдЪж”СМЦЗЦЬзгЃЌжиЗЕ“СуЪГвЛИч”БІзљЁЃ

ЁЁЁЁЕЋетЮЛ“вЛИч”ЫЦКѕжЛЪЧ“Уцзг”КУПДЃЌ“Рязг”ВЂВЛЗсКёЁЃЩЯАыФъЃЌШ§жЛЫЩЪѓ5.71%ЕФОЛРћТЪМИКѕжЛЪЧЭЌааЕФвЛАыЃЌзЌЧЎФмСІВЂВЛЧПЃЌЖдБШРДПДЃЌЧЂЧЂЪГЦЗЕФОЛРћТЪЮЊ11.62%ЁЂбЮНђЦЬзгДя13.03%ЁЃ

ЁЁЁЁЗжМОЖШПДЃЌШ§жЛЫЩЪѓЕФОгЊВЂВЛЮШЖЈЁЃвЛМОЖШЦфЪеШы36.46вкдЊЃЌЖўМОЖШНЕжС14.29вкдЊЃЌДцдкЕЭњМОЃЛЙщФИОЛРћШѓЗжБ№ЮЊ3.08вкдЊЁЂ-0.19вкдЊЃЌЖўМОЖШШдЮДХЄПїЃЌгЏРћФмСІВЈЖЏНЯДѓЁЃ

ЁЁЁЁЪТЪЕЩЯЃЌИпЖЫадМлБШВпТдЪЕЪЉКѓЃЌШ§жЛЫЩЪѓЕФЯњЪлЖжМлвВдкЯТЛЌЁЃЬЋЦНбѓбаБЈжИГіЃЌЩЯАыФъЙЋЫОЯњСПЮЊ5.09ЭђЖжЃЌЭЌБШдіГЄ92.84%ЃЛЖжМлЮЊ9.96Эђ/ЖжЃЌЭЌБШЯТЛЌ9.1%ЁЃ

ЁЁЁЁГ§СЫЬсИпадМлБШЃЌШ§жЛЫЩЪѓЛЙдкдвЧЎзігЊЯњРЉДѓгАЯьСІЁЃ

ЁЁЁЁЩЯАыФъЃЌЙЋЫОЯњЪлЗбгУЭЌБШЩЯеЧ79.37%ЃЌДя8.94вкдЊЃЌЯњЪлЗбгУТЪвВгаЮЂдіЁЃжївЊЪЧЦкФкЭЦЙуЗбМАЦНЬЈЗўЮёЗбдіМгЃЌЩЯФъЭЌЦкЮЊ3.07вкдЊЃЌНёФъЩЯАыФъЮЊ6.07вкдЊЃЌдіМгдМ3вкдЊЁЂ98%ЁЃ

ЁЁЁЁЧўЕР“жїеНГЁ”ЮогХЪЦ

ЁЁЁЁвдЕчЩЬФЃЪНЦ№МвЕФШ§жЛЫЩЪѓЃЌ2019ФъДюГЫЛЅСЊЭјЖЋЗчЧУПЊСЫзЪБОЪаГЁЕФДѓУХЁЃНќаЉФъЙЋЫОвВдкЗЂСІЯпЯТЃЌЩЯАыФъЃЌШ§жЛЫЩЪѓРДздЯпЩЯЯпЯТЕФЪеШыеМБШЗжБ№ЮЊ81%ЁЂ19%ЃЌбЯживРРЕЯпЩЯЧўЕРЁЃ

ЁЁЁЁетЯдШЛгыећИіЪаГЁЕФЧўЕРВМОжЗНЯђЪЧДэХфЕФЁЃИљОнХЗюЃЪ§ОнЃЌ2022ФъанЯаЪГЦЗЯпЯТЧўЕРећЬхеМБШГЌ80%ЃЌШдЪЧжаЙњанЯаЪГЦЗЯњЪлЕФжївЊЧўЕРЁЃетвтЮЖзХЃЌШ§жЛЫЩЪѓдканЯаЪГЦЗЯњЪлЧўЕР“жїеНГЁ”ЩЯВЂЮогХЪЦЁЃ

ЁЁЁЁЪТЪЕЩЯЃЌ2019ФъШ§жЛЫЩЪѓЖЪТГЄеТСЧдБуКАГі“ЭђЕъМЦЛЎ”ЃЌМД5ФъФкПЊ1ЭђМвЯпЯТУХЕъЁЃЪмДѓЛЗОГЕШЖрживђЫигАЯьЃЌ2024ФъжаЦкЃЌЙЋЫОЙњУёСуЪГЕъПЊЩш209МвЃЌдгаЕъаЭНіЪЃЯТ116МвЃЌФПБъдчвбТфПеЁЃ

ЁЁЁЁПЊЕъМЦЛЎааВЛЭЈЃЌШ§жЛЫЩЪѓНЋжиаФзЊЛЛЕНЯпЯТЗжЯњЪаГЁЁЃ2021Фъ10дТЃЌеТСЧдгжЬсГіШЋУцНјОќЯпЯТЗжЯњжїСїЧўЕРЃЌФПБъЪЧ“5ФъЃЌдйдьвЛИіАйвкЫЩЪѓЃЁ”

ЁЁЁЁЕЋДгЙ§ЭљвЕМЈПДЃЌ“БЃзЁвЛИіАйвкЫЩЪѓ”ЖМКмФбЃЌИќБ№Ьс“дйдь”ЁЃ

ЁЁЁЁШ§жЛЫЩЪѓдк2019ФъЕНДя101.7вкдЊгЊЪеслЗхКѓвЛТЗЯТЛЌЃЌКѓајЫФФъЗжБ№ЪеШы97.94вкдЊЁЂ97.7вкдЊЁЂ72.93вкдЊЁЂ71.15вкдЊЁЃПкКХКАЕУЯьССЃЌШ§жЛЫЩЪѓОрРыАйвкШДНЅааНЅдЖЁЃ

ЁЁЁЁблМћЙ§ЭљПкКХЫЦКѕвЊвЛИігжвЛИіТфПеЃЌЮЊЬсеёаХаФЃЌНёФъ5дТЃЌеТСЧддкШ§жЛЫЩЪѓ2024ШЋгђЩњЬЌДѓЛсЩЯЃЌУїШЗЮДРД3ФъгЊЪеГЌ200вкЕФЗЂеЙФПБъЃЌЦфжаЯпЯТЗжЯњЙцФЃвЊДг20вкЯђ100вкЗЂеЙЁЃ

ЁЁЁЁ2024ФъжаЦкЃЌАќРЈЧјгђОЯњЁЂРёЦЗЭХЙКЁЂСПЗЗЯЕЭГЕШдкФкЕФЯпЯТећЬхЗжЯњвЕЮёЪеШы6.69вкдЊЃЌеМзмгЊЪеЕФБШжиНіЮЊ13.18%ЃЌвРШЛШЮжиЕРдЖЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЁЁЁЁЁЁКьЩЬЭјгХжЪФкШнЛЙНЋЭЌВНЗжЗЂЕНЙЋжкКХЁЂЪгЦЕКХЁЂЭЗЬѕКХЁЂЮїЙЯЖЖвєЁЂЭјвзКХЁЂЫбКќКХЁЂЦѓЖьКХЁЂАйМвКХЁЂКУПДЪгЦЕЁЂаТРЫЮЂВЉЕШЙњФкжїСІСїСПЦНЬЈЁЃ