|

������ʢ��ͦƴ�������Ϊӯ�ʵ���10���ѷ�ӳ���ھ����Ӿ��Temu��Ե�ĵ��ǣ���Temu������ͷ�����������������������12����Ŀ��۶�Ϊ184��Ԫ��

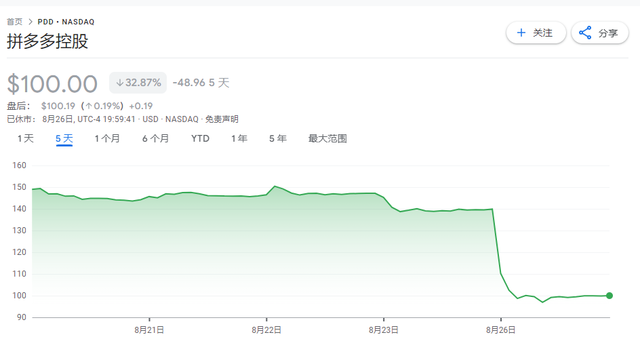

����ƴ���һҹ�����30%����IPO����������������Ԥ�ڵ�ҵ����˾�߹ܾ������г������ܴ죬����ʢ��ͦƴ��ࡣ

������ҹ��ƴ����������ҵ����Ӫ��ͬ������86%������ͻ��ǧ�ڴ�ؽ�һ��֮ң���Ե����г�Ԥ�ڣ���ͬʱʵ���������������Ⱦ�����Ӫ����Ԥ�ڣ��ﵽ350�ڣ�ͬ������139%��

������ʢ�����±����ж�ƴ����������������12���»���Ŀ���Ϊ184��Ԫ��

����ƴ������ɼ۱��ֲ��ѣ�Ŀǰ��ӯ�ʵ���10�����Ѿ���ӳͶ���߶Թ��ھ����Ӿ��Temu��Ե���εĵ��ǡ�

�������ͬʱ��ƴ���GMV�������������������볬Ԥ�ڣ���ζ��Temu������ͷ������ƴ�������Ϊֹ�����й��������ڶ�����ҵ���������Ĺ�˾֮һ����ս��/Ͷ�ʽ��ƶ�δ����������

�������Ƕ�ƴ���������������������漼��������ROI����Ӫ�����ߣ��Լ��й����гɱ��������Ĺ�Ӧ��/�̼�/��Ӧ�������������ķ��ջر���12���»���Ŀ���Ϊ184��Ԫ����Ŀǰ��84%���пռ䣬��ǰ��ֵ��δ������Temu�Ĺ�ֵ��

�������ڸ�ҹ�Ĵ������ʢ��Ϊ��һ���Ҹ��淴Ӧ����Դ�������棺

����1���ڲƱ�����ǰ��Ͷ���ߵ�����ֵ�ܸߡ������г�Ԥ�ڽ��ǿ����ƽ���ɼ���7�µ�����������Լ20%����ͬ��KWEB��KraneShares�й����⻥����ETF ��ָ���µ���4%��

����2������Ӫ���������������״�����������ͬ�������Ż���29%�������г���Ԥ�ڡ���������Ϊƴ���ı�����Ȼ�������������ͻ�������������1%���Լ����ֵ��̹�����λ��������

����3��������������ŵ����г���ƴ���������ڵ绰����ָ�������ھ����Ӿ�/�ͳ���ӯ�����������½����ƶ���������չ��Ԥ��δ�������������Ż���������������ƴ���ƻ�δ��12�����ó�100��Ԫ֧�������̼ң����������Դ���Ͷ��Σ�ƴ�����δ�����겻����лع���ֺ졣

�������⣬��ʢָ��ƴ���ҵ�����㻹������Temuǿ����GMV�ﵽ110����Ԫ������Ӷ������ͬ��������234%�������ڳ����г��������������ٲ���ˮƽ�Լ��Բɹ��۸���ϸ���ƣ�����������ߡ��������EBIT��Ϣ˰ǰ����Ҳ����Ԥ�ڣ�����ܹ����ڹ���ӯ��������Temu��λӯ����������ߡ�

������������ʢҲͬʱ�����ɼ����о��棺

������1�����ڵ�������Ͷ�ʻر����½�/�������۵Ĺ�������ӣ��Լ�����ҵ֮���GMV���������С������Ӫ��������ܵ���Ԥ�ڣ���2������ŷ��������������ǿ�ķ����г�ʱ����Ե���������ܱ�Ԥ�ڸ���3�����������µͼ۹��ٴ��óɹ����������ڻ��ܵĵͼ�λ��Ʒ��չ�ٶȳ�Ԥ�ڣ��������ܱ�Ԥ�ڸ����ң���4��Ϊ��ά�����������е���Ͷ�ʿ��ܻ�Ժ��������ʹ������з��գ���5��ȱ��ҵ��Ч��ӯ�������ķֲ���¶������ܵ��·���/���ƹ��ں��ʣ�Temu����Ч��ӯ������ʱ�������ѡ�

������Դ�������ּ���

|