|

ЁЁЁЁДјЩЯжмЦкадЕФЫЋЛуКЮЪБгРДвЕМЈЙеЕуЃП

ЁЁЁЁдкНёФъ8дТЗнЛњЙЙЕїбажаЃЌеыЖдЛњЙЙЬсГіЕФ“ЙЋЫОНЋжївЊВЩШЁФФаЉДыЪЉРЖЏШтжЦЦЗЯњСПдіГЄ”етвЛЮЪЬтЃЌЙмРэВуЛиИДжаЬсЕНСНЬѕОйДыЃЌвЛЪЧГжајМгЧПЕЭЮТЁЂЫйЖГЁЂанЯаСуЪГЁЂЯпЩЯЕШаТЧўЕРЕФПЊЭиЃЌЖўЪЧМгПьПеАзЭјЕуПЊЗЂЃЌМгУмЭјЕуВМОжЁЃ

ЁЁЁЁМђЕЅРДЫЕЃЌвЛЪЧвЕЮёРЉеЙЃЌЗЂеЙЕЭЮТЁЂЫйЖГЁЂанЯаСуЪГЕШвЕЮёЃЛЖўЪЧЧўЕРРЉеХЃЌМгУмЭјЕуЃЌПЊЭиЯпЩЯЧўЕРЁЃЙ§ШЅМИФъЃЌЫЋЛуЗЂеЙе§ЪЧбизХетСНИіЗНЯђНјааВМОжЁЃ

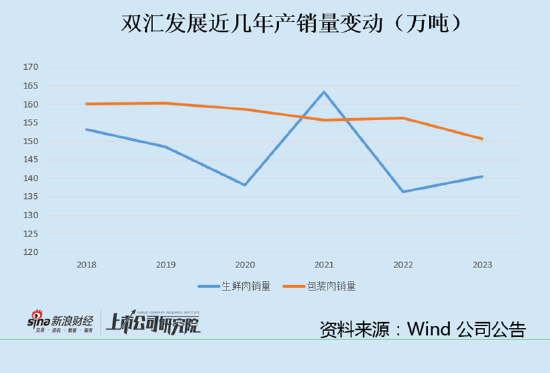

ЁЁЁЁДгЧўЕРРДПДЃЌНќМИФъЫЋЛуЗЂеЙОЯњЩЬЪ§СПжБдкДѓЗљРЉеХЃЌ2020ФъОЯњЩЬЪ§СП1.74ЭђМвЃЌ2023ФъдіжС2.36ЭђМвЃЌдіГЄСЫ36%ЃЌЖјдкДЫЦкМфЃЌЙЋЫОгЊвЕЪеШыМѕЩйСЫ19%ЁЃЧўЕРРЉеХЭъШЋУЛгаДјЖЏЯњЪлЃЌНёФъЩЯАыФъОЯњЩЬМѕЩй2.56%ЃЌРЉеХЧїЪЦжегкПЊЪМФцзЊЁЃЖјЙЋЫОаТЧўЕРКЭЯпЩЯЧўЕРОЁЙмБЃГжСЫНЯДѓЗљЖШЕФдіГЄЃЌЕЋЬхСПНЯаЁЃЌЖдгкећЬхвЕМЈгАЯьвВБШНЯаЁЁЃ

ЁЁЁЁдйРДПДЙЋЫОВМОжЕФЦфЫћвЕЮёЁЃЭРдзвЕЮёЪЧШтжЦЦЗжЎЭтЕкЖўДѓвЕЮёЃЌЙБЯзСЫ52%ЕФЪеШыЃЌЕЋЪЧУЋРћТЪНЯЕЭЃЌНќМИФъЮЌГждк5%зѓгвЃЌЭРдзвЕЮёУЋРћТЪеМЙЋЫОзмУЋРћЕФ17%ЁЃ

ЁЁЁЁКЭШтжЦЦЗвЕЮёВЛЭЌЃЌЭРдзвЕЮёДјгаУїЯдЕФжмЦкЪєадЁЃЫЋЛуЗЂеЙЭРдзвЕЮёгЩЭРдзКЭЖГШтСНДѓвЕЮёЙЙГЩЃЌЕБжэМлИпЦѓЪБЃЌЯЪШтЯњСПМѕЩйЃЌУЋРћЯТНЕЃЌЙЋЫОЛсМгДѓЖГШтЭЖЗХЃЌУжВЙЭРдзвЕЮёЫ№ЪЇЕФРћШѓЁЃЕБжэМлЯТааЪБЃЌЙЋЫОЫѕМѕЖГШтЭЖЗХЃЌБЃГжЭРдзвЕЮёРћШѓЕФЮШЖЈЁЃ

ЁЁЁЁНќМИФъЩњЯЪШтВњЦЗЯњСПЛљБОБЃГжЮШЖЈЃЌНёФъЩЯАыФъЯњСПвЛОйЯТЛЌ14.23%ЃЌжївЊЪЧвђЮЊЭРдзаавЕОКељМЄСвЃЌжэМлЩЯеЧвжжЦСЫжэШтЯћЗбЃЌЭЌЪБЙЋЫОжїЖЏПижЦСЫВПЗжЕЭМлОКељЧўЕРЕФЯњЪлЫљжТЁЃ

ЁЁЁЁВЛЙмЪЧЖГЦЗЁЂЩњжэбјжГЛЙЪЧЭРдзвЕЮёЃЌЖджэМлЖМБШНЯУєИаЃЌЫцзХЭРдзЁЂбјжГЕШвЕЮёЙцФЃЕФдіГЄЃЌЫЋЛуЗЂеЙЕФвЕМЈжмЦкадвВНЋдНРДдНУїЯдЁЃ2021ФъМА2023ФъМА2024ФъЩЯАыФъЙЋЫООЛРћШѓЗжБ№ГіЯж22%ЁЂ10%МА19%ЕФНЕЗљЃЌдЖГЌгЊвЕЪеШыЁЃ

ЁЁЁЁЦфжа2021ФъдьГЩОЛРћШѓДѓЗљЯТЛЌЕФдЊазЪЧЙЋЫОдкжэМлИпЕуДѓСПНјПкжэШтЖГЦЗЃЌЫцзХжэМлГЌдЄЦкЯТЕјЃЌдьГЩЭРдзЗжВПОгЊРћШѓДѓНЕЁЃжэМлМАШтМлЕФЯТЛЌЃЌвВдьГЩЭРдзвЕЮёЪлМлНЕЕЭЃЌЪеШыМѕЩйЁЃ2023ФъЭЌбљвђЮЊжэМлЕЭЮЛЭЯРлСЫЭРдзвЕЮёгЏРћФмСІЃЌзЪВњМѕжЕЫ№ЪЇДяЕН4.88вкдЊЁЃЭЌЪБбјжГвЕЮёМЬајЭЯРлОЛРћШѓЁЃ

ЁЁЁЁШчЙћЫЋЛуЪГЦЗвЕМЈВЈЖЏМгДѓЃЌЙЋЫОЕФИпЙЩЯЂФмЗёЮЌЯЕЃПШчЙћБЛЪаГЁЕБзіжмЦкЙЩЃЌгжИУШчКЮЙРжЕФиЃП

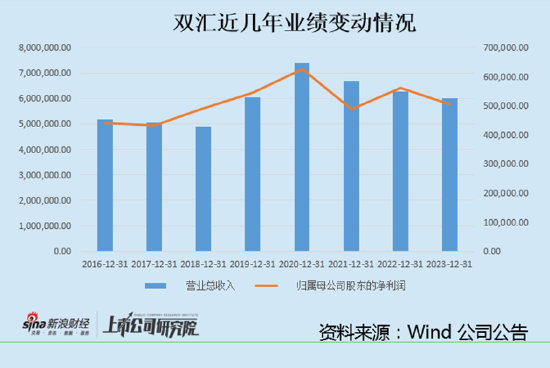

ЁЁЁЁжЕЕУвЛЬсЕФЪЧЃЌ2020ФъЫЋЛуЗЂеЙЖЈдіФМзЪ70вкдЊЃЌжївЊЭЖШыШтМІбјжГЁЂЩњжэбјжГЁЂЩњжэЭРдзЁЂШтжЦЦЗМгЙЄММЪѕИФдьЕШЯюФПЁЃДг2022ФъЦ№дкНЈЯюФППЊЪМзЊЙЬЃЌНижС2023ФъЙЬЖЈзЪВњДяЕН170.75вкдЊЃЌЯрБШ2021ФъдіГЄСЫ58%ЃЌелОЩгыЬЏЯњН№ЖюЫцжЎПьЫйдіГЄЁЃ

ЁЁЁЁгыДЫЭЌЪБЃЌЙЋЫОЕФДцЛѕвВдкбИЫйХђеЭЃЌ2023ФъДяЕН82.67вкдЊЃЌБШ2021ФъдіГЄ46%ЁЃДцЛѕДјРДЕФзЪВњМѕжЕгыелОЩгыЬЏЯњвЛЦ№РЕЭСЫОЛРћШѓЁЃ

ЁЁЁЁРДдДЃКаТРЫВЦОЩЯЪаЙЋЫОбаОПдК аТРЫжЄШЏ зїепЃКРЫЭЗвћЪГ/ КТЯд ЙВ2вГ ЩЯвЛвГ [1] [2]

ЁЁЁЁЁЁКьЩЬЭјгХжЪФкШнЛЙНЋЭЌВНЗжЗЂЕНЙЋжкКХЁЂЪгЦЕКХЁЂЭЗЬѕКХЁЂЮїЙЯЖЖвєЁЂЭјвзКХЁЂЫбКќКХЁЂЦѓЖьКХЁЂАйМвКХЁЂКУПДЪгЦЕЁЂаТРЫЮЂВЉЕШЙњФкжїСІСїСПЦНЬЈЁЃ

|