|

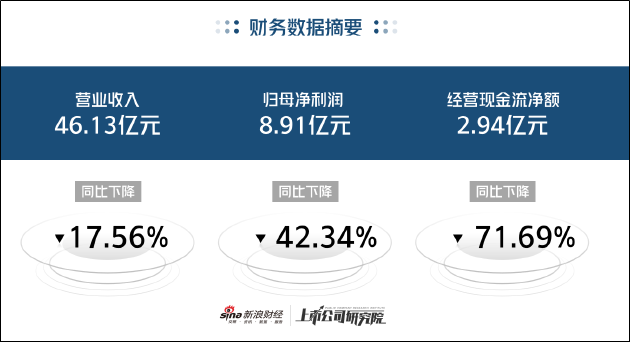

�������գ�����������¶2024�����ȱ��档������ʾ����˾�ϰ���ʵ��Ӫҵ����ԼΪ46.13��Ԫ��ͬ���½�17.56%����ĸ������ԼΪ8.91��Ԫ��ͬ���½�42.34%����Ӧʵ�ֵĿ۷Ǻ��ĸ������ԼΪ8.31��Ԫ��ͬ���½�42.83%����Ӫ��������ֽ���������Ϊ2.94��Ԫ��ͬ���½�71.69%������ë����Ϊ72.11%����ȥ��ͬ���½�6.15���ٷֵ㡣

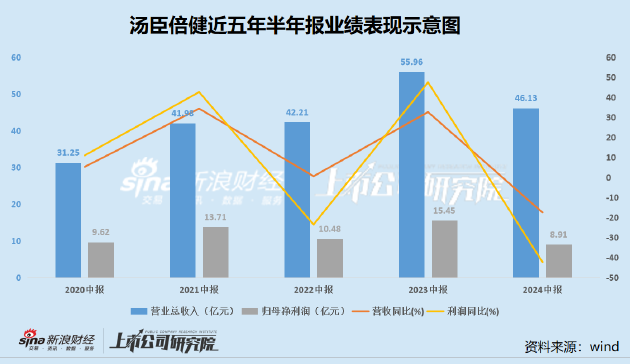

�����������ҵ�����ֿ�����������Ӫ��Ϊ�������б��״γ���ͬ���½��ҽ����ϴ�ĸ�����۷Ǿ�����˫˫���������µͣ���Ӫ��������ֽ�����������2023���ϰ����10.4��Ԫ���������2.94��Ԫ��ͬ�Ƚ�����7�ɣ���˾����������������걨�ɼ�����

������Ʒ���������������ڹ�˾��Ʒ��“��������”ʵ������26.35��Ԫ��ͬ���½�19.77%��“������”ʵ������5.91��Ԫ��ͬ���½�16.81%��“lifespace”���ڲ�Ʒʵ������2.10��Ԫ��ͬ���½�24.79%������LSGʵ������5.11��Ԫ��ͬ���½�4.72%���������������������ڹ�˾��������ʵ������26.29��Ԫ��ͬ���½�15.82%����������ʵ������19.53��Ԫ��ͬ���½�20.54%��

���������ҵ�������������������ƣ��Ӱ�죬2024���ϰ�����ҵ������������ݶ�ͬ���½������������������뽵������ҵ����ͬ������ͬ����ҵ������������˫λ��������������������������ͬ���»�20.54%������������������������������������ҵ��

�����ڹ�˾����ȫ�����½�������£���˾���۷����Ա��ָ�λ�������������۷���Ϊ18.22��Ԫ�����ȥ��ͬ�ڽ�С���½�0.37%�����۷����ʴ�39.5%����˾��Ͷ���߹�ϵ���¼�����ᵽ����˾���ǿƷ��ս�ԣ���Ϣ��Ͷ�Ÿ��Ӳ�����Ʒ���ع⣬�������Ͽ����Ȥ����������˾���Ƴ�ͷͶ�룬���Ӵ�ͳ����ƽ̨���ⲿ����Ͷ�ţ����ת������Ԥ�ڣ����·�����������

������ʵ�ϣ����г��ݶ����������������Ȥ����������˾�Ŀ����������Dz�������ʵ���ͱ�����ʳƷ���ԣ�����EarlyData���ݣ�2023�걣��Ʒ���������У���������ֱ�ռ40.50%��22.60%����Ȼ��λ��ǰ����������ռ�е��г��ݶ�����Ѹ��������2023��1-8�����۶�ͬ������133.60%���������Ȱ���;�������������������Ͷ���߹�ϵ���¼���е�������������˾Ͷ�Ų����ƺ���δ�������Ʊ仯��������������Ȼ���봫ͳ���̣���Ҳ���ǵ��¹�˾������������������ҵ��ԭ��

��������Ӫ������Ч������֮�⣬��˾ҵ���»������ε�ԭ�����ڲ�Ʒ���IJ��㡣�ӹ�˾�����IJ�Ʒ���������IJ�Ʒ���ۡ�������ȳ���δ���е������ڵ��±���ƷƷ������ϸ�֣�Ŀ���Ⱥ���澫������ʳ���Ӧԭ�ɷ֡���ʳ���͵Ȳ�Ʒ���²���ӿ�֣���ƷƷ�ƴ��������Ľ��죬�����Ծ�������

�����ڽ�����¹ɶ����У����ʳ�����ʾ��“Ӫ��ֻ�Ǻò�Ʒ�ķŴ���”��“������Ʒ���£����Ƿ���δ��”����������Ҫ���ð���ʱ�䣬�������ǿ�Ƽ�����ҵ������˾����Դ�ص����“�ع���”��Ʒ�ϣ��ԿƼ���������Ʒ����

����Ȼ�������з�������������˾��δ�߳���Ӫ�������з���·����2023�������������з����ý�1.79��Ԫ���������۷��õ���ͷ���з�������ͬ���½�0.11���ٷֵ���1.91%�������������µ͡�2024�ϰ��꣬���������з�����ֻ��6978���з������ʽ�һ������Լ1.5%��

��������2�£�������������2024�������Թ�Ʊ�����ƻ���˾����ҵ������ָ�������������������ҵ������Ŀ��Ϊ����2022��Ӫҵ����Ϊ��������˾2024����2026���Ӫҵ���������ʷֱ���29.3%��39.6%��50.8%�����ϰ���ҵ����������Ҫ��ɴ�Ŀ�꣬���������°���ѹ����С��

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��

|