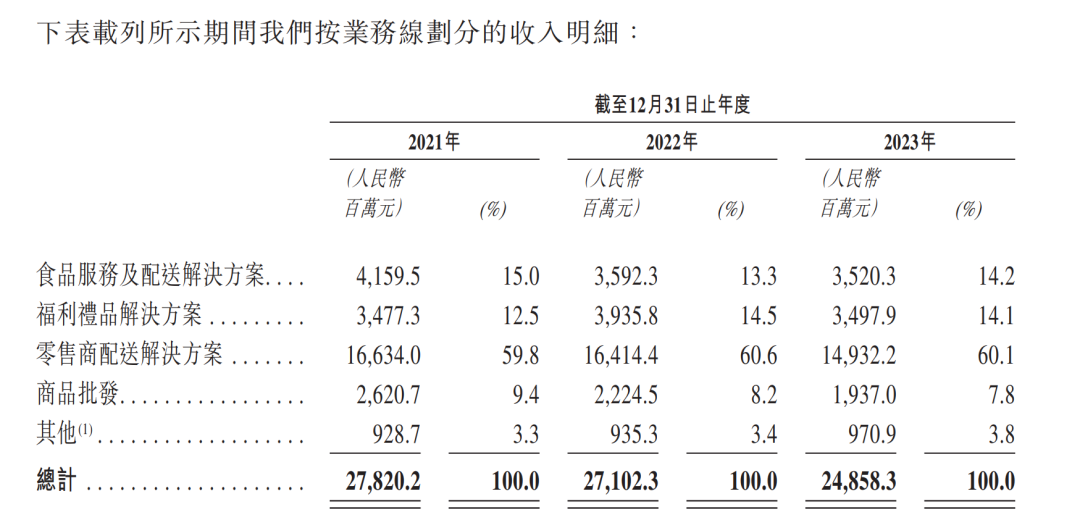

�������У�����ռ����ߵ���“���������ͽ������”��2021��~2023�꣬��������ֱ�Ϊ166.34�ڡ�164.14�ڡ�149.32��Ԫ���ֱ�ռ�������Ӧ����Ӫ�յ�59.8%��60.6%��60.1%������������2023��ͬ���»�9%��ֱ������������Ӫ�ա�

�����Դˣ��������Ӧ�����й����н��ͳƣ���Ҫ����������������ŵIJ�Ʒ���ۼ��١�һ�������������ŵ���������Լ15%����һ���棬ս���Եز��ɻ�Ա���ƣ���ʱӰ����δ��Ϊ��Ա�������ߵĹ���ȡ���������Ӫ����ļ��٣�һ���̶����������������롣

�������ң��������Ӧ������Ӫ�ս�Ϊ�����������ף���˾2021��2023��ֱ���170.96��Ԫ��168.87��Ԫ��154.05��Ԫ��������Դ���������ţ�ռ���Ӫ�յı����ֱ�ﵽ61.5%��62.3%��62%��

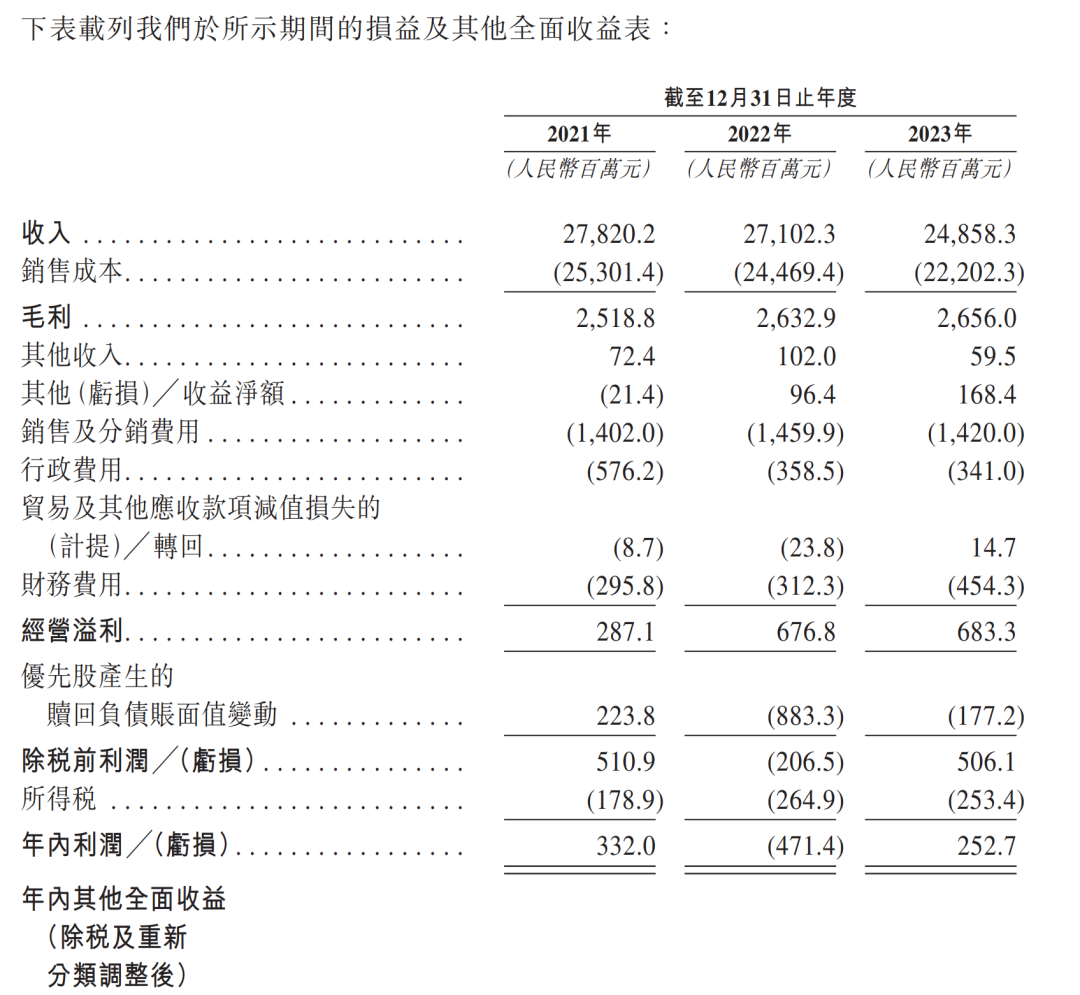

����Ӫ�������»����������Ҳ���ȶ��������������У��������Ӧ��ʵ�ֹ�ĸ������ֱ�Ϊ3.32��Ԫ��-4.71��Ԫ��2.53��Ԫ���������ʸ��ǵ���1.19%��-1.74%��1.02%��

������ծ�ʳ�100%

�����ʽ��������

������ҵ�ڿ������������Ӧ��ҵ���ľ��ȣ����������ۼ���������ϵ���ӻ��ܵ��̵�ֱ�����̣������ʵ��̡������Ź��ٵ���ʱ���ۣ�����ʽ����������ԭ�����ӾͲ��ù��Ĵ�����ѩ�ϼ�˪��

�����������Ӧ����Ӫ״̬���ѣ��Ѿ���ӳ���ʲ���ծ���С�

�������������ù�˾�ʲ���ծ��һֱά���ڸ�λ������2021��ס�2022���2023��ף����ʲ���ծ�ʷֱ�Ϊ102.96%��110.1%��117.86%��Ҳ����˵���������Ӧ�����괦�ڸ����ʲ�״̬����Ӫ��

������Ϊ���ȵ��ǣ��������Ӧ���ֳ��ֽ�����»�����2020��ף��������ֽ�ά����51.78��Ԫ��������2023��ף���һ���ֱ�Ϊ5.27��Ԫ�����������Ը��Ƕ��ڽ��7.38��Ԫ��

�������˶��ڽ��֮�⣬����2023��ף��������Ӧ�����ڽ������40.39��Ԫ���为ծ�ܶ�ﵽ308.12��Ԫ��

���������й��飬����2021��ס�2022��ס�2023���2024��4�µף��ù�˾�Ľ���ܶ�������ڼ��Ǽ��ڲ��֣��ֱ�Ϊ62.95�ڡ�60.88�ڡ�47.77�ڼ�43.69��Ԫ����Ϊ�е�Ѻ���д��

����“���ǿ��ܼ��������ش�ծ��”�������Ӧ��̹��“��˾��ծ����ܶ�ҵ����Ӫ�����ش���”��

�������ڽ��ŵ��ʽ���״�����������Ӧ��IPO֮���У��ɼ�һ�ߡ�

����“ͬ���ֵ�”���ȵݱ�

����ʵ���ϣ����������Ӧ��֮�⣬“����ϵ”���¶������Ҳ��2024��4��30����۽����ݽ����й��顣

�������Ƕ�����ǵ�������۽����ݱ����ù�˾�״εݱ�Ҫ�ݵ�2022��ף���ǰ���εݱ������й���ʧЧ���ճ�������������Ȼ�������ġ�

����������ʾ�����������ն������58.36%��Ȩ���ù�˾Ϊ�����ƽ�����������̣�����“���app”�������ʿ���ƽ̨֮���ã�������Ѷ��IDG����ҵ������������ʱ�����������֧�֡�

��������2022��11�£��������Ͷ���ֵԼΪ30.52����Ԫ�����������Ӧ�����ƣ�������ǵ������ԡ���Ӫ״��ͬ�����˵��ǡ�

�����й�����ʾ��2021��~2023�꣬������Ƿֱ����������18.25��Ԫ��8.41��Ԫ��6.55��Ԫ���������ۼƾ�����33.21��Ԫ��

����������2023��ף��ù�˾�ʲ���ծ�ʸߴ�591.02%������ծ�ﵽ67.65��Ԫ�����������ȥ����ֳ��ֽ��Ϊ5.33��Ԫ����2020���11.35��Ԫ�»�53%��

�������Կ������������������Ӧ�����Ƕ�����ǣ��������ʶ��Ե÷dz����С������ܷ��½�۽����������ҹ�˾���ԣ�������Ҫ��

������Դ���й����� ���ߣ���Ϧ

��2ҳ ��һҳ [1] [2]