|

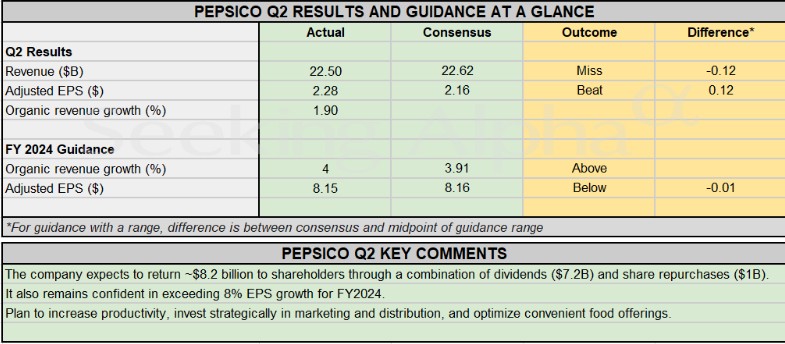

������ͨ�ƾ���Ϥ�����¿���(PEP.US)�����˵ڶ����Ȳ���ҵ����������ʾ��Q2Ӫ��Ϊ225����Ԫ��ͬ������0.8%�����г�Ԥ�ڵ�1����Ԫ����GAAPÿ������Ϊ2.28��Ԫ�����г�Ԥ�ڸ�0.12��Ԫ��GAAPÿ������Ϊ2.23��Ԫ��ͬ������13%��������ͬ������12%��30����Ԫ��

�����ܵ��������Ϻ���ʳ�����½���Ӱ�죬�ù�˾�µ���ȫ������Ԥ�ڡ����¿��ֻ�����������ȫ��Ԥ��Ĵ�������棬��ĿǰԤ��ȫ���л���������4%����ǰָ��Ϊ��������4%��

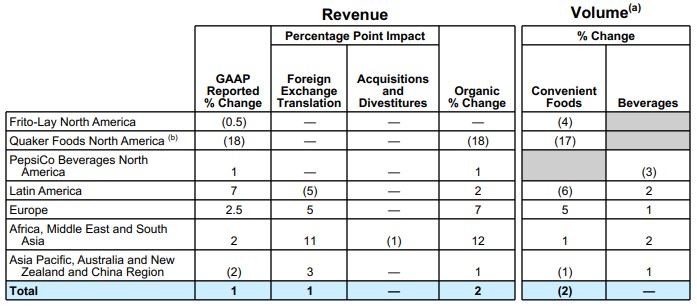

�������¹�˾��Ӫ����������Ԥ�ڣ�ԭ����������Խ��Խע��Ԥ�㣬����������ʳƷ(Quaker Foods)���ٻ�Ӱ�������۶��Ҷ���������Ƭ�ͼ�����ˮ�����������ı�ʾ���ڶ������л���������1.9%�����ڷ���ʦ��ƽ��Ԥ��2.9%���ü���ʳƷ����ͬ���½�2%�����зƶ���(Frito-Lay)���ʳƷ(Quaker Foods)�ڱ�����������������

�������¿���ȫ�������ڵڶ������½���3%�����Ǹù�˾�����ڰ˸����������»������¹�˾����ʾ�������½���һ���̶�����ս���Եģ���Ϊ�ù�˾һֱ����С��װ�ߴ硣

�������¹�˾�ڹ�ȥ���������ԭ�ϺͰ�װ�ɱ������������������ڼ۸����ǡ�2023����ļ����Ǹù�˾�����ڰ˸�����ʵ����λ���ļ۸��Ƿ�����һ���ȼ۸�������5%�����һ��������������5%������������Ҫ�г�����Գ����ļ۸����ǣ������������������Ҳ�����˹�����ʳ������������ת���̵�Ʒ�ơ�

�������¿��ֹɼ�����ǰ�������µ�����2%����ȥ12���£����¿��ֹɼ��µ���11%����ͬ�ڱ���500���ѱ���Ʒָ��������7%���侺�������ɿڿ���(KO.US)�Ĺɼ�������6%������MarketBeat�����¹�˾Ŀǰ��õ��ձ�����Ϊ“�ʶ�����”��Ŀ���Ϊ186��Ԫ��

���������г�ƣ��

��������������Ǽۺ��������������¿�����������ҵ�����ھٲ�ά�衣����������ͨ��������ʹ�������������֧��ת����������˵ij�������Ʒ�ơ����������߸��ӹ�עӪ���ͼ۸�����ʳ�������ƣ�����ڱ��������¿��ֵ�ʳƷ����������˫˫�»������Ҹù�˾���ܵ�ȥ�����ʼ�Ĺ������(Quaker Oats)���ģ�ٻص�Ӱ�졣

�����ƶ��������������½���4%�������¿��ֱ������ϲ��ŵ������½���3%����ָ�����˷�ӳ����ļ۸�ͻ��ʱ仯�����ʳƷ���������ȵ������½���17%���ò������ڴ���ȥ��12�ºͽ���1����DZ��ɳ���Ͼ���Ⱦ���������ٻ��¼���

�������¹�˾��ϯִ�й�Ramon Laguarta��һ�������б�ʾ�����¿��ּƻ������������������������“��������”��רע�ڴ������ͬʱ����ijЩ����Ӫ���ٴ롣�ù�˾��ʾ��Ԥ�������߽�����Ԥ����ʶ����������������Ż���Laguarta�ƣ�Ͷ�ʽ�������“�������ǵĹ���Ӫ���ƻ�”�ϡ�

�������ڻ���������ʾ��������֧�������½���ͬʱ���������ȿ��Ǵ���Ե������ߵ�ͨ��ˮƽ���ߵ����ʡ�����������Щ��ս�����¿��ֵľ�Ӫ�����������������ù�˾ȥ�꾻Ӫ��ͬ��������6%��

������Դ����ͨ�ƾ�APP

|